W mieszkaniówce 2022 to symboliczny koniec boomu. Czy 2023 będzie rokiem klienta?

REKLAMA

REKLAMA

- W mieszkaniówce 2022 to symboliczny koniec boomu

- Czy ceny mieszkań będą spadać w 2023?

- Co dalej z podwyżkami cen najmu w 2023?

- Prognoza dla rynku nieruchomości w 2023

W mieszkaniówce 2022 to symboliczny koniec boomu

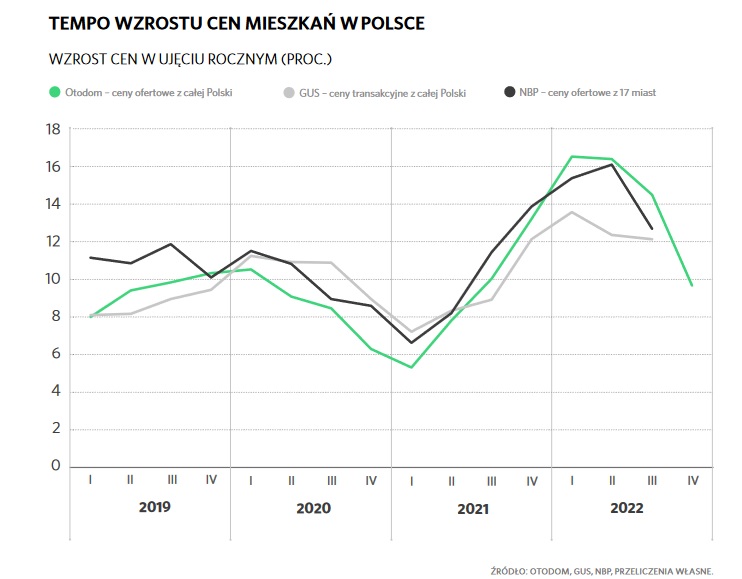

Ostatnie trzy miesiące 2022 r. przyniosły pierwszy od kilku lat spadek cen ofertowych mieszkań wystawionych na sprzedaż za pośrednictwem serwisu Otodom. Liczony łącznie dla rynku pierwotnego i wtórnego wyniósł -0,2%. względem poprzedniego kwartału. Mimo to w porównaniu do analogicznego okresu w 2021 r. średnie ceny ofertowe były nadal wyższe o 9,7%.

REKLAMA

REKLAMA

Najbardziej staniały mieszkania najmniejsze, do 40 mkw. – o 1,1% w porównaniu do III kwartału 2022 r. Również w ujęciu rocznym drożały najwolniej (+8,7% r/r). Pozostają one jednak wciąż najdroższe w przeliczeniu na metr kwadratowy ze średnią ceną 11 361 zł/mkw. Mieszkania największe, których jest na rynku zdecydowanie mniej, nadal trzymają poziom cen, a te powyżej 90 mkw. nawet w ostatnim kwartale 2022 r. zdrożały (+1,0%) osiągając średnią 10 220 zł/mkw.

Czy ceny mieszkań będą spadać w 2023?

Uzależnienie rynku mieszkaniowego od dostępności kredytów hipotecznych, które uznaje się za główny powód spadku obrotów na rynku mieszkaniowym, doskonale odzwierciedla sytuacja w miejscowościach o średniej wielkości (50-100 tys. mieszkańców). Niskie dochody mieszkańców, którzy bez wsparcia kredytem nie są w stanie sfinansować zakupu, oraz małe zainteresowanie inwestorów, którzy mogliby skompensować odpływ kupujących na własne potrzeby, zaowocowały tam najgłębszym spadkiem popytu. To właśnie w tych lokalizacjach w IV kwartale 2022 r. odnotowano największe – choć wciąż bardzo małe – spadki cen ofertowych, o 0,5% kw/kw.

REKLAMA

Co ciekawe najmniejszą dynamikę wzrostu w ujęciu rocznym odnotowano z kolei w metropoliach (powyżej 500 tys. mieszkańców). Ceny ofertowe w tych miastach były wyższe niż przed rokiem tylko o 7,8%, co jest najwolniejszym wzrostem od I kwartału 2019 r. Tu z kolei zadziałała najprawdopodobniej wciąż wysoka skala transakcji i relatywnie wysoka nowa podaż. Wprowadzane do sprzedaży inwestycje uzupełniające ofertę deweloperską statystycznie obniżają wysokość średniej ceny liczonej dla całej dostępnej do zakupu puli mieszkań.

Zdaniem dr Adama Czerniaka, głównego ekonomisty Polityki Insight i współautora Kwartalnika Mieszkaniowego, zatrzymanie wzrostu nominalnych cen mieszkań pod koniec 2022 r. to symboliczny koniec trwającego od kilku lat boomu na rynku mieszkaniowym.

– Przecen jest na razie jednak zbyt mało, aby stwierdzić, że rynek wszedł w trend spadkowy. Z jednej strony, ograniczenie dostępności kredytów hipotecznych, wzrost stóp procentowych i ogólne pogorszenie nastrojów konsumenckich na skutek wzrostu inflacji i wyhamowania wzrostu gospodarczego doprowadziły do gwałtownego zahamowania popytu na mieszkania. Z drugiej jednak, znaczne ograniczenie inwestycji przez deweloperów oraz silny wzrost cen materiałów budowlanych i robocizny stanowią dla sprzedawców mocny argument za utrzymaniem wysokiego poziomu cen z ostatnich miesięcy – komentuje dr Adam Czerniak.

otodom.pl

Co dalej z podwyżkami cen najmu w 2023?

Mimo wysokiego spadku obrotów w sprzedaży, na rynku wciąż jest duża grupa osób, które zamierzają kupić własne M. Świadczyć o tym może wciąż wysoka liczba wyszukiwań mieszkań w serwisie Otodom, która utrzymywała się w 2022 r. na poziomie z 2020 r. Zmieniło się to, że na decyzję potencjalni nabywcy potrzebują więcej czasu, na co wskazuje wydłużenie czasu wyświetlania ofert sprzedaży mieszkań w serwisie. W ostatnich trzech miesiącach 2022 r., przeciętny czas ich ekspozycji wynosił 91 dni, czyli o 15 dni dłużej niż w III kwartale 2022 r. i aż o 33 dni dłużej niż przed rokiem.

Odwrotnie wygląda sytuacja na rynku najmu, gdzie wciąż trwa wyścig najemców do atrakcyjnych ofert. Wprawdzie średni czas wyświetlania ogłoszenia wzrósł z 17 do 21 dni, ale wciąż nie wrócił do poziomu z kwartałów poprzedzających wybuch wojny w Ukrainie.

Zdaniem Katarzyny Kuniewicz, Head of Research Otodom Analytics, dostrzegalne jest także racjonalizowanie podejścia wynajmujących w zakresie podwyżek cen najmu.

– Niewielkie spowolnienie podwyżek to z jednej strony efekt wygasania szoku popytowego związanego z napływem uchodźców z Ukrainy, z drugiej zaś zbliżania się czynszów do granicy cenowej, której najemcy nie są w stanie zaakceptować. Mimo tych zmian, na rynku nadal utrzymuje się jednak przewaga negocjacyjna wynajmujących. Najemcy wciąż muszą konkurować między sobą o pojawiające się na rynku korzystne oferty, a tych w ostatnich trzech miesiącach 2022 r. pojawiło się w serwisie Otodom relatywnie mało – podkreśla Katarzyna Kuniewicz.

Przyczyną spadku liczby ofert, a przede wszystkim tzw. reaktywacji, zdaniem ekspertki Otodom może być to, że w obawie przed trudnościami w znalezieniu nowego, odpowiadającego ich potrzebom mieszkania, najemcy niechętnie wypowiadają obecne umowy najmu. Największą obawę budzą nowe stawki czynszów. W IV kwartale 2022 r. średnia ofertowa cena najmu była wyższa o 28,8% niż w tym samym okresie 2021 r. Oczywiście tempo wzrostu czynszów różnicuje się pomiędzy poszczególnymi miastami. Najszybciej nadal rosną one w metropoliach – o 3,3% kw/kw oraz 32,6% r/r. To głównie rezultat dużej popularności aglomeracji wśród uchodźców z Ukrainy. Do tego, ze względu na chłonny rynek i niską elastyczność podaży – wynajmujący chętniej testują możliwości podnoszenia stawek czynszu najmu. Na taki krok częściej decydują się ci właściciele, którzy kupili mieszkanie pod wynajem z wykorzystaniem kredytu hipotecznego i teraz próbują skompensować sobie wzrost rat.

Prognoza dla rynku nieruchomości w 2023

Kacper Nosarzewski, Partner 4CF, firmy doradczej specjalizującej się w długoterminowym prognozowaniu i budowie scenariuszy przyszłości, zaznacza, że problemy poprzedniego roku będą determinować sytuację w mieszkaniówce również w najbliższych 12 miesiącach.

– Inflacja wraz z wysokimi cenami siły roboczej i materiałów, wysokie stopy procentowe oraz regulacje kształtujące dostęp do kredytów, niepewność w związku z inwazją Rosji na Ukrainę i jej skutkami, chociażby liczbą uchodźców oraz spodziewane spowolnienie gospodarcze i kontynuacja kryzysu energetycznego wciąż będą dyktować warunki na rynku mieszkaniowym także w 2023 r. Będzie to raczej rok adaptacji do zmian i prób odwrócenia niekorzystnych trendów. Korzystne zmiany będą odczuwalne najwcześniej w kolejnym, 2024 r. Jednak już w bieżącym roku możemy spodziewać się osłabienia inflacji i wejścia w życie przepisów ułatwiających dostęp do finansowania zakupu nieruchomości – komentuje Kacper Nosarzewski.

Podobnego zdania są autorzy Kwartalnika Mieszkaniowego. W ich ocenie kluczowym czynnikiem wpływającym na sytuację na rynku mieszkaniowym będzie niska dostępność kredytów hipotecznych, ponieważ Rada Polityki Pieniężnej nie zdecyduje się do końca roku na obniżenie stóp procentowych. Głównymi nabywcami mieszkań w 2023 r. będą zatem wciąż klienci kupujący nieruchomości za gotówkę, przede wszystkim w celach inwestycyjnych.

Jednocześnie jak podkreślają, ceny mieszkań w najbliższych miesiącach będą znajdować się pod dużą presją. Zdaniem Adama Czerniaka, głównego ekonomisty Polityki Insight, w zależności od segmentu rynku przecena wyniesie w ujęciu nominalnym między 5 a 10%.

Ostrożniejsza w ocenie jest natomiast Katarzyna Kuniewicz, kierująca badaniami rynku w Otodom Analytics. – Korekta jest nieunikniona. Jednak sytuacja będzie się bardzo różnicować pomiędzy rynkami. Na większe przeceny możemy liczyć przede wszystkim na rynkach najmniejszych miast, gdzie presja na szybkie skomercjalizowanie inwestycji może skłaniać deweloperów lub inwestorów detalicznych do obniżek. Również na rynku wtórnym, który jest bardziej rozdrobniony i uzależniony od indywidualnej sytuacji sprzedających, mogą trafiać się duże okazje, które będą ważyć na cenie średniej. Jednocześnie na rynkach najbardziej chłonnych dużych miast deweloperzy będą raczej dostosowywać podaż do możliwości kupujących, którzy na rynku pozostali, niż hurtowo obniżać ceny – komentuje ekspertka.

![Zainteresowanie zakupem i najmem nieruchomości w styczniu 2023 [GALERIA]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly/9nMS5pbmZvci5wbC9w/L19maWxlcy8yNjMwMD/AvNF90ZW5vNC5qcGcifQ.jpg)

REKLAMA

REKLAMA