Ceny mieszkań używanych wzrosły w ciągu roku ponad 15%

REKLAMA

REKLAMA

- Ceny nowych mieszkań +17,9% r/r a ceny mieszkań używanych +15,1% r/r

- Kupujemy mniejsze mieszkania, ale droższe metry?

- Ceny mieszkań w największych miastach (II kwartał 2022 r.)

- Pensje rosną dziś wolniej niż ceny mieszkań

- Na rynku mniej kupujących i sprzedających

- Wykupiony rynek najmu

- Wzrosty cen mieszkań mogą spowolnić, ale poważne spadki są mało prawdopodobne

Ceny nowych mieszkań +17,9% r/r a ceny mieszkań używanych +15,1% r/r

Popyt na kredyty mieszkaniowe spadł o ponad połowę, a ceny nieruchomości i tak idą w górę – sugerują najnowsze dane NBP. Na podstawie danych transakcyjnych analitycy banku wyliczyli, że za lokale od deweloperów płaciliśmy w drugim kwartale br. aż o 17,9% więcej niż przed rokiem. Trochę tylko wolniej, bo o 15,1% drożały mieszkania używane – wynika z indeksu hedonicznego stworzonego przez analityków banku centralnego.

W ramach tego indeksu uwzględniają oni nie tylko ceny mieszkań zapisywane w aktach notarialnych, ale też biorą pod uwagę jakość sprzedawanych lokali. W efekcie dane są „czyszczone” z tego, że zmienia się struktura sprzedawanych nieruchomości. W praktyce może to działać tak, że dzięki indeksowi hedonicznemu sytuacja, w której kupujemy więcej mieszkań o niskim standardzie oddalonych od centrum, nie zaniża sztucznie przeciętnej ceny transakcyjnej.

REKLAMA

REKLAMA

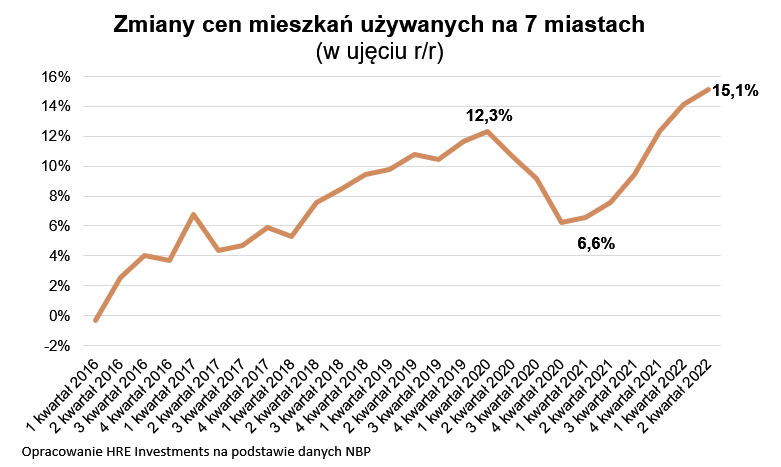

Zmiany cen mieszkań używanych 2016-2022

HRE Investments

Trzeba mieć świadomość, że najnowsze wyliczenia podane przez NBP są to dane historyczne. Podsumowują one transakcje zawierane w drugim kwartale roku. Bieżące trendy znajdą swoje odzwierciedlenie w danych o cenach mieszkań dopiero w kolejnych publikacjach. Ponadto najnowsze dane NBP są to dopiero dane wstępne. Będą one jeszcze poddawane rewizji, gdy do banku centralnego napłyną też dane za czerwiec, których póki co analitycy NBP nie posiadają. Jaki może być tego efekt? Sugerowany przez NBP wzrost cen mieszkań może być trochę skorygowany. Podobnie było w przypadku publikacji za I kwartał br. Pierwotnie dane NBP sugerowały bowiem, że ceny mieszkań używanych na 7 największych rynkach wzrosły w ciągu roku o 15,6%, a dziś wiemy już, że po zebraniu wszystkich danych zrewidowany wynik sugeruje wzrost w pierwszym kwartale o 14,1% (r/r).

Kupujemy mniejsze mieszkania, ale droższe metry?

Warto podkreślić, że z danych na temat cen płaconych za mieszkania wynika, że Polacy kupują więcej mieszkań z niższej półki cenowej. Skąd ta konstatacja? Zwykła średnia cena wyliczona na podstawie zapisów z aktów notarialnych poszła według najnowszych danych w górę o 9,4% (r/r). Wcześniej wspomniany indeks hedoniczny wzrósł natomiast w tym samym okresie o 15,1%. To, że indeks hedoniczny pokazuje szybszy wzrost cen niż zwykła średnia sugeruje, że dziś – gdy mieszkania wyraźnie zdrożały, a zdolność kredytowa spadła – więcej rodaków wybiera lokale z niższej półki cenowej – np. w gorszym standardzie czy w większym oddaleniu od centrum. W ten sposób staramy się ograniczyć łączny koszt zakupu. W efekcie średnia cena wyliczona dla całego miasta rośnie wolniej niż stawki obowiązujące na konkretnych osiedlach czy wynikające ze wspomnianego indeksu hedonicznego.

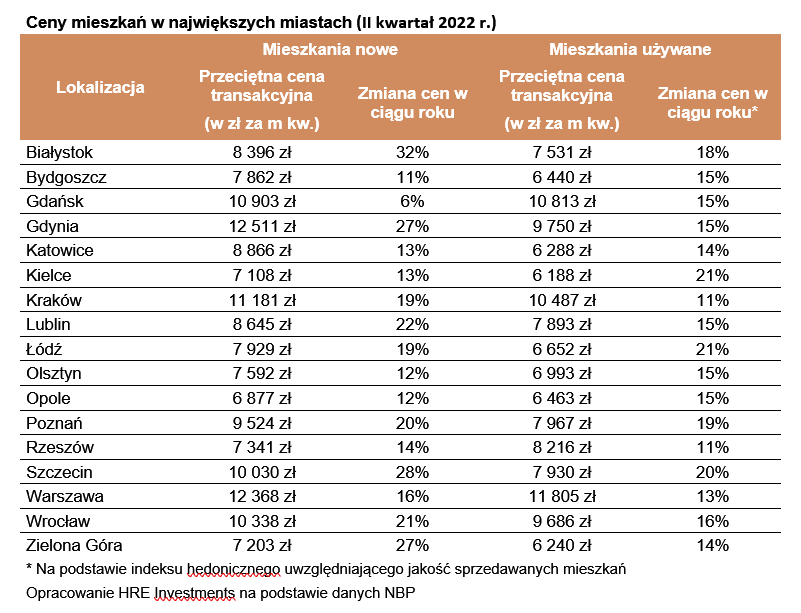

Ceny mieszkań w największych miastach (II kwartał 2022 r.) |

||||

|

Lokalizacja REKLAMA |

Mieszkania nowe |

Mieszkania używane |

||

|

Przeciętna cena transakcyjna |

Zmiana cen w ciągu roku |

Przeciętna cena transakcyjna |

Zmiana cen w ciągu roku* |

|

|

(w zł za m kw.) |

(w zł za m kw.) |

|||

|

Białystok |

8 396 zł |

32% |

7 531 zł |

18% |

|

Bydgoszcz |

7 862 zł |

11% |

6 440 zł |

15% |

|

Gdańsk |

10 903 zł |

6% |

10 813 zł |

15% |

|

Gdynia |

12 511 zł |

27% |

9 750 zł |

15% |

|

Katowice |

8 866 zł |

13% |

6 288 zł |

14% |

|

Kielce |

7 108 zł |

13% |

6 188 zł |

21% |

|

Kraków |

11 181 zł |

19% |

10 487 zł |

11% |

|

Lublin |

8 645 zł |

22% |

7 893 zł |

15% |

|

Łódź |

7 929 zł |

19% |

6 652 zł |

21% |

|

Olsztyn |

7 592 zł |

12% |

6 993 zł |

15% |

|

Opole |

6 877 zł |

12% |

6 463 zł |

15% |

|

Poznań |

9 524 zł |

20% |

7 967 zł |

19% |

|

Rzeszów |

7 341 zł |

14% |

8 216 zł |

11% |

|

Szczecin |

10 030 zł |

28% |

7 930 zł |

20% |

|

Warszawa |

12 368 zł |

16% |

11 805 zł |

13% |

|

Wrocław |

10 338 zł |

21% |

9 686 zł |

16% |

|

Zielona Góra |

7 203 zł |

27% |

6 240 zł |

14% |

|

* Na podstawie indeksu hedonicznego uwzględniającego jakość sprzedawanych mieszkań |

||||

|

Opracowanie HRE Investments na podstawie danych NBP |

||||

Pensje rosną dziś wolniej niż ceny mieszkań

Wzrosty cen mieszkań, cieszyć mogą właścicieli, których kapitał zaangażowany na rynku mieszkaniowym powinien być skutecznie chroniony przed destrukcyjnym działaniem inflacji. W krótkim terminie nie jest to wcale takie oczywiste, choć w dłuższym okresie nieruchomości zwykły być skuteczną ochroną przed inflacją. Bieżąca sytuacja jest jednak dużym problemem dla osób dopiero chcących zrealizować marzenia o własnym „M”. Niepokojące jest chociażby to, że ceny mieszkań przez ostatnich 12 miesięcy rosły szybciej (15,1% r/r) niż pensje. Te w przedsiębiorstwach były w czerwcu wg GUS o 13% wyższe niż przed rokiem.

Na rynku mniej kupujących i sprzedających

Z punktu widzenia osób chcących kupić własne „M” największym problemem jest dziś jednak wyraźny spadek zdolności kredytowej. Ten wynika z podwyżek stóp procentowych i regulacji UKNF, które dodatkowo utrudniają dostęp do „hipotek”. Efekt tego jest taki, że tak jak jeszcze we wrześniu 2021 roku trzyosobowa rodzina, w której oboje rodzice pracowali i każde z nich przynosiło do domu po średniej krajowej, mogła pożyczyć na zakup mieszkania 700 tysięcy złotych. Dziś kwota ta stopniała do około 400 tysięcy.

To powoduje, że spora część rodaków albo nie może pozwolić sobie na zaciągnięcie kredytu, albo są zmuszona do kompromisów – np. zakupu tańszego lokum o mniejszym metrażu czy bardziej oddalonego od centrum. Efektem jest zahamowanie po stronie popytu. Kupujących i zawieranych transakcji jest mniej. Rośnie za to grono rodaków, którzy nie mogą dziś realizować swoich potrzeb mieszkaniowych – kupić pierwszego mieszkania lub zamienić posiadane lokum. Będą oni mogli zrealizować swoje marzenia o własnych „czterech kątach” dopiero gdy sytuacja zacznie się poprawiać i np. RPP obniży stopy procentowe. To powinno też pozytywnie wpłynąć na dostęp do kredytów mieszkaniowych, bo przy niższych stopach procentowych kredyty powinny być tańsze, a zdolność kredytowa wyższa niż dziś.

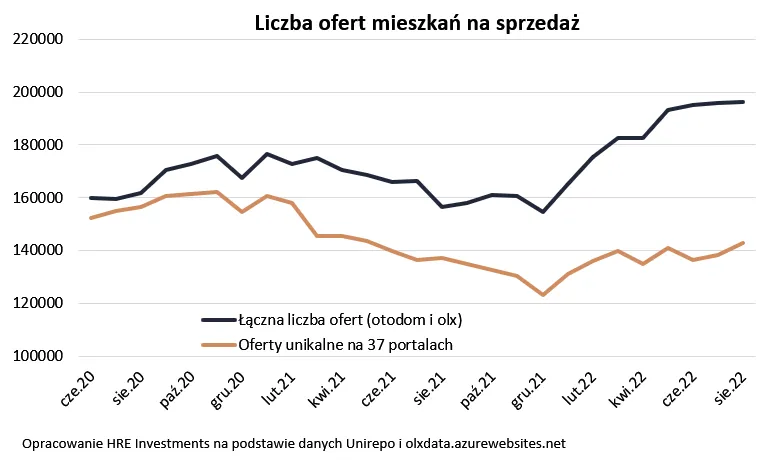

Trzeba mieć jednak świadomość, że na rynku nieruchomości mamy dziś do czynienia z pewnego rodzaju zawieszeniem. Spadkowi popytu towarzyszy bowiem też ograniczona podaż. Deweloperzy znacznie ograniczyli liczbę rozpoczynanych inwestycji, bo kosztem liczby zawieranych transakcji chcą chronić swoje marże. Ograniczoną skłonność do sprzedaży mieszkań mamy też po stronie właścicieli lokali używanych. Powód? Darmowe wakacje kredytowe, rosnące czynsze najmu i nadzieja na ochronę majątku przed inflacją. Efekt tego jest taki, że choć na portalach ogłoszeniowych liczba dostępnych ofert wzrosła, to w dużej mierze są to zduplikowane ogłoszenia. Tych unikalnych liczba po niewielkim wzroście od kilku miesięcy utrzymuje się w okolicach 140 tysięcy – wynika z danych Unirepo.

Liczba ofert mieszkań na sprzedaż 2020-2022 - wykres

HRE Investments

Wykupiony rynek najmu

Choć jest to truizm, to niestety wraz z utrudnieniem dostępu do kredytów mieszkaniowych nie zniknęły niezaspokojone potrzeby mieszkaniowe Polaków. Spora część osób, które nie mogą pozwolić dziś sobie na kredyt, jest zmuszona do najmu. Ten rynek jest teraz i tak mocno wykupiony, ponieważ musi zaspokoić potrzeby mieszkaniowe sporej części Ukraińców, którzy uciekli ze swojego kraju przed wojną. W efekcie dziś za wynajem mieszania w dużym mieście trzeba zapłacić o od kilkunastu do nawet kilkudziesięciu procent więcej niż na początku roku, a oferta i tak jest przebrana.

Wzrosty cen mieszkań mogą spowolnić, ale poważne spadki są mało prawdopodobne

W ostatnich miesiącach na sytuację na rynku mieszkaniowym oddziałują bardzo mocne siły. To one decydują o poziomie popytu, podaży i cenach. Te ostatnie powinny spadać w otoczeniu szybko rosnących stóp procentowych i zakręcania kurków z kredytami. Z drugiej strony mamy jednak wysoką inflację, przed którą część rodaków chce się skryć pod egidą rynku mieszkaniowego. Za to konsekwencją masowego napływu migrantów jest bezprecedensowa sytuacja na rynku najmu, gdzie ofert po prostu brakuje, a stawki za wynajem nie tyle rosną, co wręcz galopują.

I choć trzeba się liczyć z tym, że dynamika wzrostów cen mieszkań trochę wyhamuje, to jednak trudno spodziewać się poważnych przecen w sytuacji, w której siła nabywcza pieniędzy zauważalnie spada, rentowność najmu rośnie, nowych mieszkań buduje się mniej, fundusze inwestycyjne wykupują bloki, osiedla, a nawet całe firmy deweloperskie, a niepewność i rosnące koszty budowy powodują, że deweloperzy w ostatnich miesiącach zaczęli budować mniej lokali, ale oferują je za coraz wyższe ceny.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA