Ceny mieszkań zaczęły spadać

REKLAMA

REKLAMA

- Ceny mieszkań w czerwcu w dół

- Dlaczego ceny mieszkań spadają?

- Kredyty hipoteczne przestały drożeć

- Wreszcie można uzyskać kredyt bez wkładu własnego

- Od 29 lipca będzie można wnioskować o wakacje kredytowe

Ceny mieszkań w czerwcu w dół

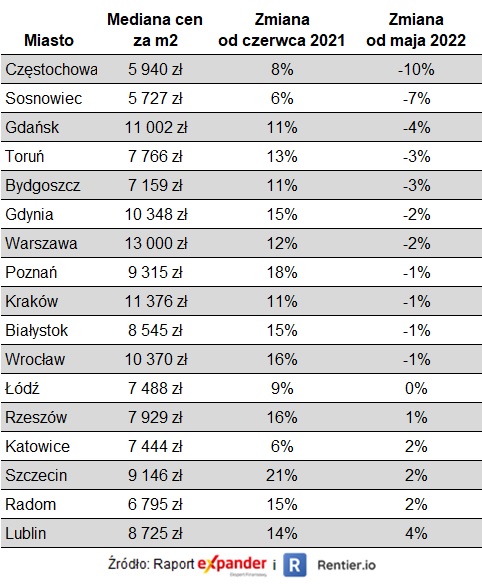

Nareszcie mamy trochę dobrych informacji dla osób, które chciałyby w najbliższym czasie kupić mieszkanie. Przeanalizowaliśmy 36 498 internetowych ofert sprzedaży, zarówno z rynku pierwotnego, jak i wtórnego. Wynika z nich, że w czerwcu w porównaniu z majem ceny mieszkań spadły w 11 z 17 badanych miast. Największe spadki miały miejsce w Częstochowie (-10% m/m) i Sosnowcu (-7% m/m). Niższe ceny niż w maju odnotowaliśmy również na największych rynkach – w Warszawie (-2% m/m), Krakowie (-1% m/m), Gdańsku (-4% m/m) czy Wrocławiu (-1% m/m). Z kolei nadal znacząco rosły ceny w Lublinie (+4% m/m).

REKLAMA

REKLAMA

To już kolejne potwierdzenie spadku cen. Przypomnijmy, że niedawno PKO BP poinformował, że według ich danych ceny transakcyjne nowych mieszkań w II kwartale spadły w 4 z 6 największych miast.

REKLAMA

Ceny mieszkań w czerwcu 2022 roku:

Ceny mieszkań w czerwcu 2022

Expander i Rentier.io

Pomimo tych spadków ceny wciąż są wyższe niż przed rokiem we wszystkich badanych miastach. Liderem jest Szczecin (21% r/r). Dużo drożej niż w czerwcu 2021 r. jest też w Poznaniu (18% r/r), Rzeszowie (16% r/r) i Wrocławiu (16% r/r). Z kolei najmniejszy roczny wzrost odnotowaliśmy w Sosnowcu i Katowicach. Ceny są tam o 6% wyższe niż przed rokiem.

Dlaczego ceny mieszkań spadają?

Główną przyczyną spadku cen jest wzrost stóp procentowych. Oddziałuje to na rynek nieruchomości na wiele sposobów. Z jednej strony powoduje, że znacznie droższe i trudniej dostępne stały się kredyty hipoteczne. To mocno ogranicza popyt ze strony osób, które chciałyby kupić mieszkanie dla siebie. Zmusza też część kredytobiorców, którzy nie mogą sobie poradzić ze spłatą rat, do sprzedaży mieszkania. Szczególnie dotyczy to tych, którzy nie mogą skorzystać z ustawowych wakacji kredytowych.

Wyższe stopy procentowe ograniczają też popyt inwestycyjny. Na lokatach bankowych czy obligacjach mnożna bowiem uzyskać obecnie podobne lub nawet wyższe zyski niż te, jakie przynosi inwestycja w mieszkanie na wynajem. To może się jednak zmienić, ponieważ stawki najmu znacząco rosną. Jeśli dodatkowo w najbliższych miesiącach będzie kontynuowany trend spadku cen mieszkań, to opłacalność takich inwestycji zdecydowanie wzrośnie.

Kredyty hipoteczne przestały drożeć

Kolejną dobrą informacją jest to, że w stawki WIBOR przestały rosnąć. Obecnie są nawet nieco niższe niż na początku lipca. Dla przykładu WIBOR 3M wynosi 7%, a na początku miesiąca było to 7,05%. Dodatkowo część banków znacząco obniżyło marże kredytowe. Dla przykładu w PKO BP marża może wynieść zaledwie 1,44% przy wkładzie własnym powyżej 20%. Jeszcze rok temu taki poziom był marzeniem. Obecnie jest to rzeczywistość, ale nawet pomimo tak niskiej marży, oprocentowanie takiego kredytu i tak jest jednak wysokie, bo wynosi 8,74%.

Należy też dodać, że choć stawki WIBOR nieco spadły w porównaniu z początkiem lipca, to raty spłacanych już kredytów hipotecznych z oprocentowaniem zmiennym i tak będą rosły. Będzie tak dlatego, że banki dokonują aktualizacji oprocentowania raz na 3 lub raz na 6 miesięcy. Jeśli więc w najbliższym czasie ktoś będzie miał taką aktualizację, to stawka WIBOR ze stycznia lub z kwietnia zostanie zamieniona na jej obecny poziom, a to oznacza znaczący wzrost oprocentowania i raty.

Wreszcie można uzyskać kredyt bez wkładu własnego

Nareszcie pojawiła się pierwsza oferta kredytu bez wkładu własnego, udzielanego w ramach programu „Mieszkanie bez wkładu własnego”. Taki preferencyjny kredyt zaoferował Alior Bank. Koszt jest dokładnie taki sam jak w przypadku zwykłych kredytów. Jeśli więc ktoś w ogóle nie ma wkładu własnego, ale skorzysta z gwarancji na 20% wartości nieruchomości, to uzyska tak samo niską marżę jak osoba, która posiada 20% wkładu własnego. Jedyny dodatkowy koszt prowizja BGK w wysokości 1% kwoty gwarancji. Jeśli więc mieszkanie będzie kosztowało np. 400 000 zł i gwarancja obejmie 20% wkładu, to taka dodatkowa prowizja wyniesie 800 zł.

Warto też przypomnieć, że dodatkową korzyścią tego programu jest możliwość uzyskania dopłaty. Można otrzymać 20 tys. zł jeśli w trakcie spłaty takiego kredytu urodzi się drugie dziecko w rodzinie i po 60 tys. zł za trzecie i każde kolejne dziecko. Jeśli więc ktoś będzie miał czworo dzieci, to może otrzymać 140 000 zł.

Od 29 lipca będzie można wnioskować o wakacje kredytowe

Kolejnym ważnym wydarzeniem na rynku kredytów hipotecznych jest start ustawowych wakacji kredytowych. Przypomnijmy, że osoby spłacające kredyty w złotych, przyznane przed 1 lipca tego roku, będą mogły zawiesić spłatę ośmiu rat. Dotyczy to raty sierpniowej, wrześniowej oraz dwóch rat w IV kwartale tego roku i po jednej racie w każdym kwartale przyszłego roku. Aby z tego rozwiązania skorzystać zwykle trzeba złożyć osiem oddzielnych wniosków w swoim banku. Można to zrobić przez Internet lub w oddziale.

Takie wakacje kredytowe będą zupełnie bezpłatne. Nie jest naliczana żadna prowizja za ich przyznanie. Nie są też naliczane odsetki za miesiące, kiedy spłata kredytu jest zawieszona. Raty jednak nie znikają zupełnie. Niespłacony w tym czasie kapitał jest przenoszony na koniec okresu spłaty. W większości przypadków spłata wydłuży się więc o dodatkowe 8 miesięcy i wtedy naliczą się nowe odsetki na podstawie obowiązującego wtedy oprocentowania.

Metodologia raportu

Podane ceny mieszkań to mediany, które wyliczono na podstawie analizy 36 498 nowo dodanych, unikatowych (po usunięciu duplikatów) ogłoszeń sprzedaży opublikowanych w internecie od 1 do 30 czerwca 2022 r. Wartości są publikowane tylko dla rynków, na których liczba ogłoszeń przekracza 100.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA