Ceny mieszkań spadają w kolejnych miastach - [Raport za październik 2022]

![Ceny mieszkań spadają w kolejnych miastach - [Raport za październik 2022]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nMS/5pbmZvci5wbC9wL19maWxl/cy8yNDYwMDAvMjBfc2Fsb2/5fMi5qcGciLCJ3IjoxMjAwfQ.jpg)

REKLAMA

REKLAMA

- Ceny mieszkań w październiku 2022

- Szybciej spadają ceny nowych mieszkań

- W Szczecinie mieszkanie 50 m2 staniało o 29 052 zł

- Dlaczego ceny transakcyjne błędnie informują o kontynuacji boomu?

- Średnie oprocentowanie kredytów z 10% wkładu własnego wzrosła do 10%

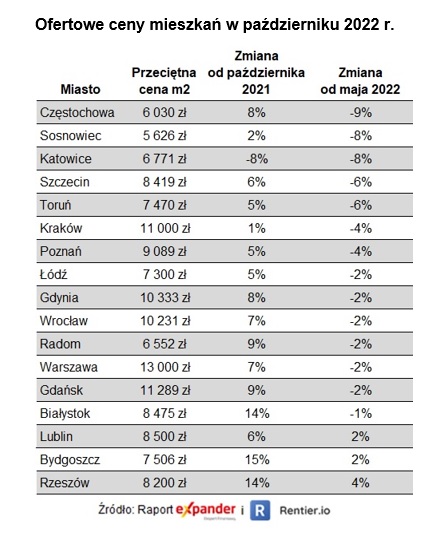

Ceny mieszkań w październiku 2022

W październiku opublikowano 32 186 internetowych ogłoszeń (po usunięciu duplikatów) sprzedaży mieszkań zlokalizowanych w badanych przez nas 17 miastach. Liczba ofert jest więc stabilna, zbliżona do poziomu z ostatnich miesięcy czy sprzed roku. Nie widać oznak panicznej wyprzedaży. Ceny podawane w ogłoszeniach są jednak coraz niższe. Od szczytowego poziomu, który odnotowaliśmy w maju 2022 r. stawki systematycznie spadają. W większości przypadków spadki są jednak stosunkowo niewielkie. Średnio ceny od maja spadły tylko o 3,4%.

REKLAMA

REKLAMA

Ofertowe ceny mieszkań w październiju 2022

Expander i Rentier.io

REKLAMA

Tak niewielkie spadki mogą wyglądać nieco dziwnie na tle danych o załamaniu się popytu na kredyty hipoteczne (spadek liczby wniosków o 67% r/r) i w związku z tym popytu na mieszkania. Głębsze spadki cen blokuje jednak kilka mechanizmów. Po pierwsze wiele mieszkań, obecnie oddawanych do użytkowania przez deweloperów, zostało już dawno sprzedanych. Przypomnijmy, że w okresie boomu na rynku, kupno mieszkania w budowie było skutecznym sposobem na uzyskanie niższej ceny. Wielu deweloperów nie jest więc jeszcze zmuszonych do wprowadzania dużych obniżek cen.

Z kolei na rynku wtórnym kluczowe znacznie ma duży popyt na najem oraz wakacje kredytowe. Bez ustawowych wakacji kredytowych wiele osób, które kupiły mieszkania w ostatnich latach, nie poradziłoby sobie ze spłatą dwukrotnie wyższych rat. Byliby zmuszeni do szybkiej sprzedaży mieszkania, nawet po bardzo obniżonej cenie. Dzięki wakacjom mogą nadal mieszkać w swoim nowym mieszkaniu, więc nie tworzą presji na spadki cen. Z kolei nabywcy inwestycyjni co prawda nie mogą skorzystać z ustawowych wakacji kredytowych, ale mogą długo czekać na nabywcę, który zapłaci odpowiednią cenę. Mogą czekać ponieważ wysoki popyt na rynku najmu powoduje, że w czasie oczekiwania na kupującego, mieszkanie generuje przychód.

Szybciej spadają ceny nowych mieszkań

Zarówno na rynku pierwotnym jak i wtórnym spadki są niewielkie. Jak to jednak zwykle bywa profesjonaliści, czyli deweloperzy, szybciej reagują na zmieniającą się sytuację. Doskonale to widać na największych rynkach, gdzie publikowanych jest zdecydowanie najwięcej ogłoszeń. W Krakowie średnia cena dla nowych mieszkań spadła od maja aż o 11%, a używanych niemal się nie zmieniła. W Warszawie i Wrocławiu deweloperzy obniżyli ceny o ok. 3%, a na rynku wtórnym spadki są minimalne.

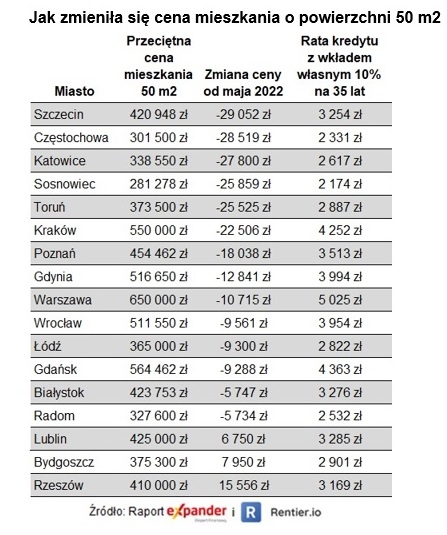

W Szczecinie mieszkanie 50 m2 staniało o 29 052 zł

Na zmiany cen mieszkań warto spojrzeć nie tylko w ujęciu procentowym. Sprawdziliśmy również jak zmieniła się kwota jaką trzeba wydać na mieszkanie o powierzchni 50 m2. Najmocniej staniały lokale w Szczecinie. Obecnie takie mieszkanie kosztuje średnio 420 948 zł, a więc o 29 052 zł mniej niż w maju. Spadek o ponad 20 000 zł odnotowaliśmy również w Częstochowie, Katowicach, Sosnowcu, Toruniu i Krakowie. Z kolei najmocniej, bo o 15 556 zł zdrożało takie mieszkanie w Rzeszowie. Średnio, we wszystkich badanych miastach, cena mieszkania o powierzchni 50 m2 spadła o 12 366 zł.

Jak zmieniły się ceny mieszkań od maja 2022

Expander i Rentier.io

Dlaczego ceny transakcyjne błędnie informują o kontynuacji boomu?

Przy okazji warto odnieść się do opublikowanych niedawno przez NBP danych o cenach transakcyjnych w III kw. 2022 r. Te pokazują zdecydowanie inny obraz sytuacji. Wynika z nich, że w minionym kwartale nowe mieszkania staniały tylko w trzech miastach a używane w czterech. Na pierwszy rzut oka można wręcz odnieść wrażenie, że w część miast wciąż trwa niesamowity boom. Dla przykładu w Opolu średnia cena nowych mieszkań w ciągu zaledwie kwartału wzrosła aż o 23%, w Kielcach o 23%, a w Szczecinie o 13%.

Tak dziwne wyniki to zapewne efekt ogromnego spadku sprzedaży. W ostatnich miesiącach zakupów mieszkań dokonują głównie osoby zamożne, które wciąż mają zdolność kredytową lub „gotówkę”. Takie osoby zwykle kupują lokale w dobrej lokalizacji, na wyższych piętrach, w lepszym standardzie itp. Dodatkowo dobrze sprzedają się mieszkania mniejsze, zwykle o wyższej cenie za metr kwadratowy, wpływając w ten sposób na wyniki średnich cen. Przeciętnych mieszkań sprzedaje się mało, więc mają niewielki wpływ na średnią cenę ofertową. Taka średnia jest wyliczana w dużej mierze na podstawie droższych mieszkań, a także tych mniejszych, a więc rośnie. Dlatego w najbliższym czasie do takich danych należy podchodzić z rozwagą i nie wyciągać pochopnych wniosków.

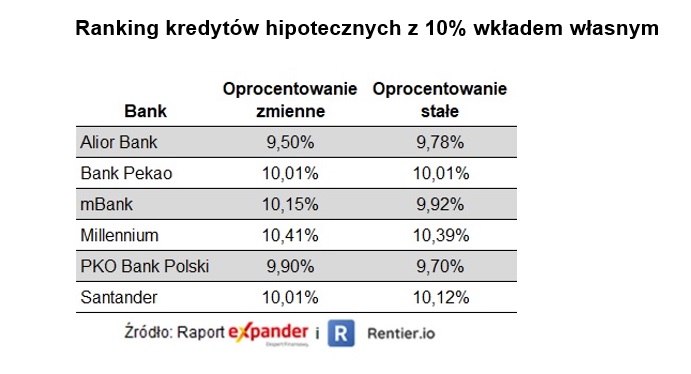

Średnie oprocentowanie kredytów z 10% wkładu własnego wzrosła do 10%

Na rynku kredytów hipotecznych najważniejszym wydarzeniem jest wzrost oprocentowania do rekordowego poziomu. Choć ostatnia podwyżka stóp procentowych NBP została wprowadzone we wrześniu, to jednak stawki WIBOR zauważalnie rosły w październiku i na początku listopada. W rezultacie wzrosło również oprocentowania kredytów, zarówno tych już spłacanych, jak i w ofertach banków. Przeciętna stawka oprocentowania zmiennego dla nowo udzielanych kredytów z niskim (10%) wkładem własnym osiągnęła poziom 10%. Średnia dla oprocentowania stałego jest niewiele niższa i wynosi 9,99%. Dla wysokiego wkładu własnego (powyżej 20%) jest to 9,44% (zmienne) i 9,36% (stałe). Tak wysokich stawek oprocentowania nie odnotowaliśmy nigdy wcześniej, a monitorujemy je od 2006 r.

Ranking kredytów hipotecznych z wkładem własnych 10 proc.

Expander i Rentier.io

Ranking kredytów hipotecznych z wkładem własnym 20 proc.

Expander i Rentier.io

Na pocieszenia warto dodać, że ostatnie wzrosty stawek WIBOR wynikały z oczekiwanych podwyżek stóp procentowych NBP. Te podwyżki nie zostały jednak wprowadzone i staje się coraz bardziej prawdopodobne, że już ich nie będzie. Dlatego od szczytu z 7 listopada stawki WIBOR stopniowo spadają. Obecnie WIBOR 3M wynosi 7,34%, podczas gdy w szczytowym momencie było to 7,61%. W rezultacie w grudniu średnie oprocentowanie może już być nieco niższe.

Wysokie oprocentowanie kredytów hipotecznych i problemy z ich dostępnością powodują, że obecnie niewiele osób może pozwolić sobie na zakup mieszkania czy budowę domu. Ci, którzy wciąż posiadają zdolność kredytową lub „gotówkę” mogą liczyć na wiele przywilejów, które jeszcze rok temu wydawały się nieprawdopodobne. Dla przykładu w niektórych bankach mogą uzyskać kredyt z marżą wynoszącą zaledwie 1,3%. Takie oferty po raz ostatni obserwowaliśmy w 2016 r. Dodatkowo osoba kupująca obecnie nieruchomość ma ogromne możliwości negocjacji ceny. Ofert sprzedaży jest bowiem sporo, a kupujących niewielu.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA