Ceny mieszkań na świecie a inflacja 2022

REKLAMA

REKLAMA

Ceny mieszkań na świecie w 2022 roku a inflacja

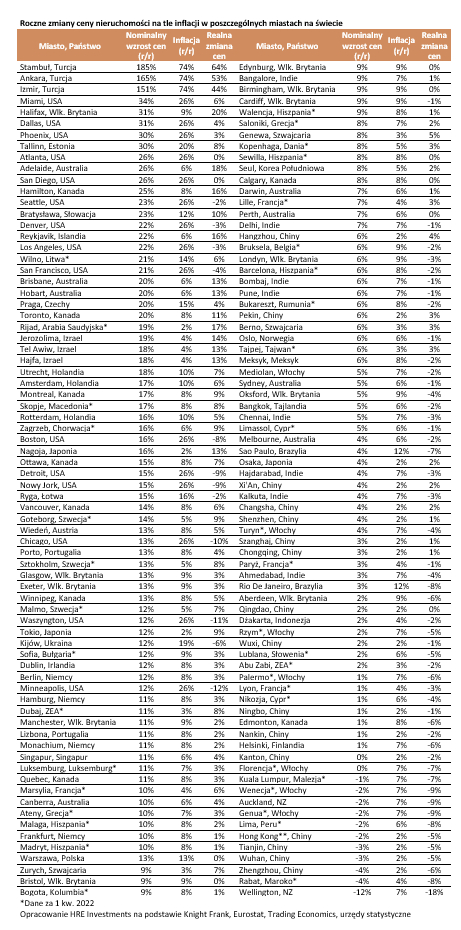

Najnowsze dane Knight Frank na temat dynamiki zmian cen mieszkań w 150 miastach na świecie sugerują, że w ciągu roku doszło do wzrostu stawek w aż 138 z nich. Co więcej, w aż 66 miastach roczna dynamika wzrostów cen przekroczyła 10%. Tylko w 12 miastach doszło do korekty wycen.

Najmocniej ceny nieruchomości rosły w Turcji (Stambuł, Ankara, Izmir). Roczna dynamika jest tam szacowana na od 151% do 185%. Tylko na pierwszy rzut oka wynik taki może zaskakiwać. Głębsze zastanowienie daje bowiem całkiem sensowne uzasadnienie aż tak dynamicznych zmian. Po pierwsze należy przypomnieć, że bank centralny w Turcji stosuje delikatnie rzecz ujmując nieortodoksyjne podejście do polityki pieniężnej. Po prostu na rosnącą inflację odpowiada nie wzrostami stóp procentowych, ale wręcz przeciwnie - utrzymywaniem ich na nieadekwatnie niskim poziomie albo nawet obniżkami. Na przykład w sierpniu 2022 roku pomimo inflacji na poziomie około 80% w skali roku turecki bank centralny postanowił obniżyć stopę procentową z 14% do 13%.

REKLAMA

REKLAMA

Z punktu widzenia rynku mieszkaniowego ważne jest też to, że gwałtownie rosnące koszty budowy nowych mieszkań ograniczają w Turcji aktywność deweloperów. Oferta jest więc skromna, a z drugiej strony chętnych do zakupu mieszkań nie brakuje. Popyt na mieszkania stymulują wcześniej wspomniane ekstremalnie ujemne realne stopy procentowe, czyli to, że zarówno do lokat, jak i kredytów banki naliczają odsetki bez porównania wolniej niż inflacja konsumuje siłę nabywczą pieniędzy. Do zakupu nieruchomości zachęcać może po prostu chęć uchronienia majątku przed inflacją.

W ostatnim roku rynek ten pozwolił nawet realnie zarobić. Jeśli bowiem w Stambule nieruchomości zdrożały w ciągu roku o prawie 185%, a inflacja faktycznie wyniosła według oficjalnych danych niemal 74% (dane za drugi kwartał), to realny zysk posiadacza mieszkania w Stambule wyniósł w ciągu roku przeciętnie prawie 64%. Gorzej jeśli prawdą są nieoficjalne dane na temat inflacji w Turcji. Te za drugi kwartał br. sugerują, że ceny dóbr i usług wzrosły w tym kraju przeciętnie o 164% - wynika z danych ENAGrup. Nawet jednak w tym przypadku posiadacz przeciętnej stambulskiej nieruchomości w badanym okresie zanotował realny zysk. Dla porządku trzeba dodać, że tureckie miary inflacji - zarówno te oficjalne, jak i nieoficjalne w trzecim kwartale br. jeszcze trochę wzrosły.

Na drugim biegunie zestawienia przygotowanego przez Knight Frank znajdziemy za to Wellington (Nowa Zelandia). Tam w ciągu roku ceny mieszkań spadły o 12,2%. To także nie jest przypadek. Po pierwsze bank centralny w Nowej Zelandii jest w trakcie cyklu podwyżek stóp procentowych (obecnie podstawowa stopa wynosi 3%, podczas gdy w sierpniu 2021 roku było to 0,25%). To jednak nie wszystko. Akurat w Wellington mieliśmy całkiem niedawno do czynienia z bardzo szybkimi wzrostami cen. Z danych zebranych przez Knight Frank jeszcze w trzecim kwartale 2021 roku wynikało bowiem, że nieruchomości w Wellington w ciągu roku zdrożały aż o 34%. Dziś mamy więc do czynienia też z odreagowaniem tych szaleńczych wzrostów.

REKLAMA

|

Roczne zmiany ceny nieruchomości na tle inflacji w poszczególnych miastach na świecie |

|||||||

|

Miasto, Państwo |

Nominalny wzrost cen (r/r) |

Inflacja (r/r) |

Realna zmiana cen |

Miasto, Państwo |

Nominalny wzrost cen (r/r) |

Inflacja (r/r) |

Realna zmiana cen |

|

Stambuł, Turcja |

185% |

74% |

64% |

Edynburg, Wlk. Brytania |

9% |

9% |

0% |

|

Ankara, Turcja |

165% |

74% |

53% |

Bangalore, Indie |

9% |

7% |

1% |

|

Izmir, Turcja |

151% |

74% |

44% |

Birmingham, Wlk. Brytania |

9% |

9% |

0% |

|

Miami, USA |

34% |

26% |

6% |

Cardiff, Wlk. Brytania |

9% |

9% |

-1% |

|

Halifax, Wlk. Brytania |

31% |

9% |

20% |

Walencja, Hiszpania* |

9% |

8% |

1% |

|

Dallas, USA |

31% |

26% |

4% |

Saloniki, Grecja* |

8% |

7% |

2% |

|

Phoenix, USA |

30% |

26% |

3% |

Genewa, Szwajcaria |

8% |

3% |

5% |

|

Tallinn, Estonia |

30% |

20% |

8% |

Kopenhaga, Dania* |

8% |

5% |

3% |

|

Atlanta, USA |

26% |

26% |

0% |

Sewilla, Hiszpania* |

8% |

8% |

0% |

|

Adelaide, Australia |

26% |

6% |

18% |

Seul, Korea Południowa |

8% |

5% |

2% |

|

San Diego, USA |

26% |

26% |

0% |

Calgary, Kanada |

8% |

8% |

0% |

|

Hamilton, Kanada |

25% |

8% |

16% |

Darwin, Australia |

7% |

6% |

1% |

|

Seattle, USA |

23% |

26% |

-2% |

Lille, Francja* |

7% |

4% |

3% |

|

Bratysława, Słowacja |

23% |

12% |

10% |

Perth, Australia |

7% |

6% |

0% |

|

Denver, USA |

22% |

26% |

-3% |

Delhi, Indie |

7% |

7% |

-1% |

|

Reykjavik, Islandia |

22% |

6% |

16% |

Hangzhou, Chiny |

6% |

2% |

4% |

|

Los Angeles, USA |

22% |

26% |

-3% |

Bruksela, Belgia* |

6% |

9% |

-2% |

|

Wilno, Litwa* |

21% |

14% |

6% |

Londyn, Wlk. Brytania |

6% |

9% |

-3% |

|

San Francisco, USA |

21% |

26% |

-4% |

Barcelona, Hiszpania* |

6% |

8% |

-2% |

|

Brisbane, Australia |

20% |

6% |

13% |

Bombaj, Indie |

6% |

7% |

-1% |

|

Hobart, Australia |

20% |

6% |

13% |

Pune, Indie |

6% |

7% |

-1% |

|

Praga, Czechy |

20% |

15% |

4% |

Bukareszt, Rumunia* |

6% |

8% |

-2% |

|

Toronto, Kanada |

20% |

8% |

11% |

Pekin, Chiny |

6% |

2% |

3% |

|

Rijad, Arabia Saudyjska* |

19% |

2% |

17% |

Berno, Szwajcaria |

6% |

3% |

3% |

|

Jerozolima, Izrael |

19% |

4% |

14% |

Oslo, Norwegia |

6% |

6% |

-1% |

|

Tel Awiw, Izrael |

18% |

4% |

13% |

Tajpej, Tajwan* |

6% |

3% |

3% |

|

Hajfa, Izrael |

18% |

4% |

13% |

Meksyk, Meksyk |

6% |

8% |

-2% |

|

Utrecht, Holandia |

18% |

10% |

7% |

Mediolan, Włochy |

5% |

7% |

-2% |

|

Amsterdam, Holandia |

17% |

10% |

6% |

Sydney, Australia |

5% |

6% |

-1% |

|

Montreal, Kanada |

17% |

8% |

9% |

Oksford, Wlk. Brytania |

5% |

9% |

-4% |

|

Skopje, Macedonia* |

17% |

8% |

8% |

Bangkok, Tajlandia |

5% |

6% |

-2% |

|

Rotterdam, Holandia |

16% |

10% |

5% |

Chennai, Indie |

5% |

7% |

-3% |

|

Zagrzeb, Chorwacja* |

16% |

6% |

9% |

Limassol, Cypr* |

5% |

6% |

-1% |

|

Boston, USA |

16% |

26% |

-8% |

Melbourne, Australia |

4% |

6% |

-2% |

|

Nagoja, Japonia |

16% |

2% |

13% |

Sao Paulo, Brazylia |

4% |

12% |

-7% |

|

Ottawa, Kanada |

15% |

8% |

7% |

Osaka, Japonia |

4% |

2% |

2% |

|

Detroit, USA |

15% |

26% |

-9% |

Hajdarabad, Indie |

4% |

7% |

-3% |

|

Nowy Jork, USA |

15% |

26% |

-9% |

Xi'An, Chiny |

4% |

2% |

2% |

|

Ryga, Łotwa |

15% |

16% |

-2% |

Kalkuta, Indie |

4% |

7% |

-3% |

|

Vancouver, Kanada |

14% |

8% |

6% |

Changsha, Chiny |

4% |

2% |

2% |

|

Goteborg, Szwecja* |

14% |

5% |

9% |

Shenzhen, Chiny |

4% |

2% |

1% |

|

Wiedeń, Austria |

13% |

8% |

5% |

Turyn*, Włochy |

4% |

7% |

-4% |

|

Chicago, USA |

13% |

26% |

-10% |

Szanghaj, Chiny |

3% |

2% |

1% |

|

Porto, Portugalia |

13% |

8% |

4% |

Chongqing, Chiny |

3% |

2% |

1% |

|

Sztokholm, Szwecja* |

13% |

5% |

8% |

Paryż, Francja* |

3% |

4% |

-1% |

|

Glasgow, Wlk. Brytania |

13% |

9% |

3% |

Ahmedabad, Indie |

3% |

7% |

-4% |

|

Exeter, Wlk. Brytania |

13% |

9% |

3% |

Rio De Janeiro, Brazylia |

3% |

12% |

-8% |

|

Winnipeg, Kanada |

13% |

8% |

5% |

Aberdeen, Wlk. Brytania |

2% |

9% |

-6% |

|

Malmo, Szwecja* |

12% |

5% |

7% |

Qingdao, Chiny |

2% |

2% |

0% |

|

Waszyngton, USA |

12% |

26% |

-11% |

Dżakarta, Indonezja |

2% |

4% |

-2% |

|

Tokio, Japonia |

12% |

2% |

9% |

Rzym*, Włochy |

2% |

7% |

-5% |

|

Kijów, Ukraina |

12% |

19% |

-6% |

Wuxi, Chiny |

2% |

2% |

-1% |

|

Sofia, Bułgaria* |

12% |

9% |

3% |

Lublana, Słowenia* |

2% |

6% |

-5% |

|

Dublin, Irlandia |

12% |

8% |

3% |

Abu Zabi, ZEA* |

2% |

3% |

-2% |

|

Berlin, Niemcy |

12% |

8% |

3% |

Palermo*, Włochy |

1% |

7% |

-6% |

|

Minneapolis, USA |

12% |

26% |

-12% |

Lyon, Francja* |

1% |

4% |

-3% |

|

Hamburg, Niemcy |

11% |

8% |

3% |

Nikozja, Cypr* |

1% |

6% |

-4% |

|

Dubaj, ZEA* |

11% |

3% |

8% |

Ningbo, Chiny |

1% |

2% |

-1% |

|

Manchester, Wlk. Brytania |

11% |

9% |

2% |

Edmonton, Kanada |

1% |

8% |

-6% |

|

Lizbona, Portugalia |

11% |

8% |

2% |

Nankin, Chiny |

1% |

2% |

-2% |

|

Monachium, Niemcy |

11% |

8% |

2% |

Helsinki, Finlandia |

1% |

7% |

-6% |

|

Singapur, Singapur |

11% |

6% |

4% |

Kanton, Chiny |

0% |

2% |

-2% |

|

Luksemburg, Luksemburg* |

11% |

7% |

3% |

Florencja*, Włochy |

0% |

7% |

-7% |

|

Quebec, Kanada |

11% |

8% |

3% |

Kuala Lumpur, Malezja* |

-1% |

7% |

-7% |

|

Marsylia, Francja* |

10% |

4% |

6% |

Wenecja*, Włochy |

-2% |

7% |

-9% |

|

Canberra, Australia |

10% |

6% |

4% |

Auckland, NZ |

-2% |

7% |

-9% |

|

Ateny, Grecja* |

10% |

7% |

3% |

Genua*, Włochy |

-2% |

7% |

-9% |

|

Malaga, Hiszpania* |

10% |

8% |

2% |

Lima, Peru* |

-2% |

6% |

-8% |

|

Frankfurt, Niemcy |

10% |

8% |

1% |

Hong Kong**, Chiny |

-2% |

2% |

-5% |

|

Madryt, Hiszpania* |

10% |

8% |

1% |

Tianjin, Chiny |

-3% |

2% |

-5% |

|

Warszawa, Polska |

13% |

13% |

0% |

Wuhan, Chiny |

-3% |

2% |

-5% |

|

Zurych, Szwajcaria |

9% |

3% |

7% |

Zhengzhou, Chiny |

-4% |

2% |

-6% |

|

Bristol, Wlk. Brytania |

9% |

9% |

0% |

Rabat, Maroko* |

-4% |

4% |

-8% |

|

Bogota, Kolumbia* |

9% |

8% |

1% |

Wellington, NZ |

-12% |

7% |

-18% |

|

*Dane za 1 kw. 2022 |

|||||||

|

Opracowanie HRE Investments na podstawie Knight Frank, Eurostat, Trading Economics, urzędy statystyczne |

|||||||

Autorzy raportu zwracają przy tym uwagę, że wzrosty poziomu stóp procentowych na świecie powinny doprowadzić do spadku obserwowanej dynamiki wzrostów cen nieruchomości w wielu spośród badanych miast. Analitycy Knight Frank zwracają uwagę na to, że tam gdzie dochodzi do gwałtownych wzrostów stóp procentowych, rynek mieszkaniowy może odpowiadać korektami (jak w Wellington), ale stopniowe podwyżki kosztu pieniądza raczej powinny doprowadzić do mniejszej dynamiki wzrostów cen niż do przecen.

Ceny nieruchomości rosną szybciej niż inflacja

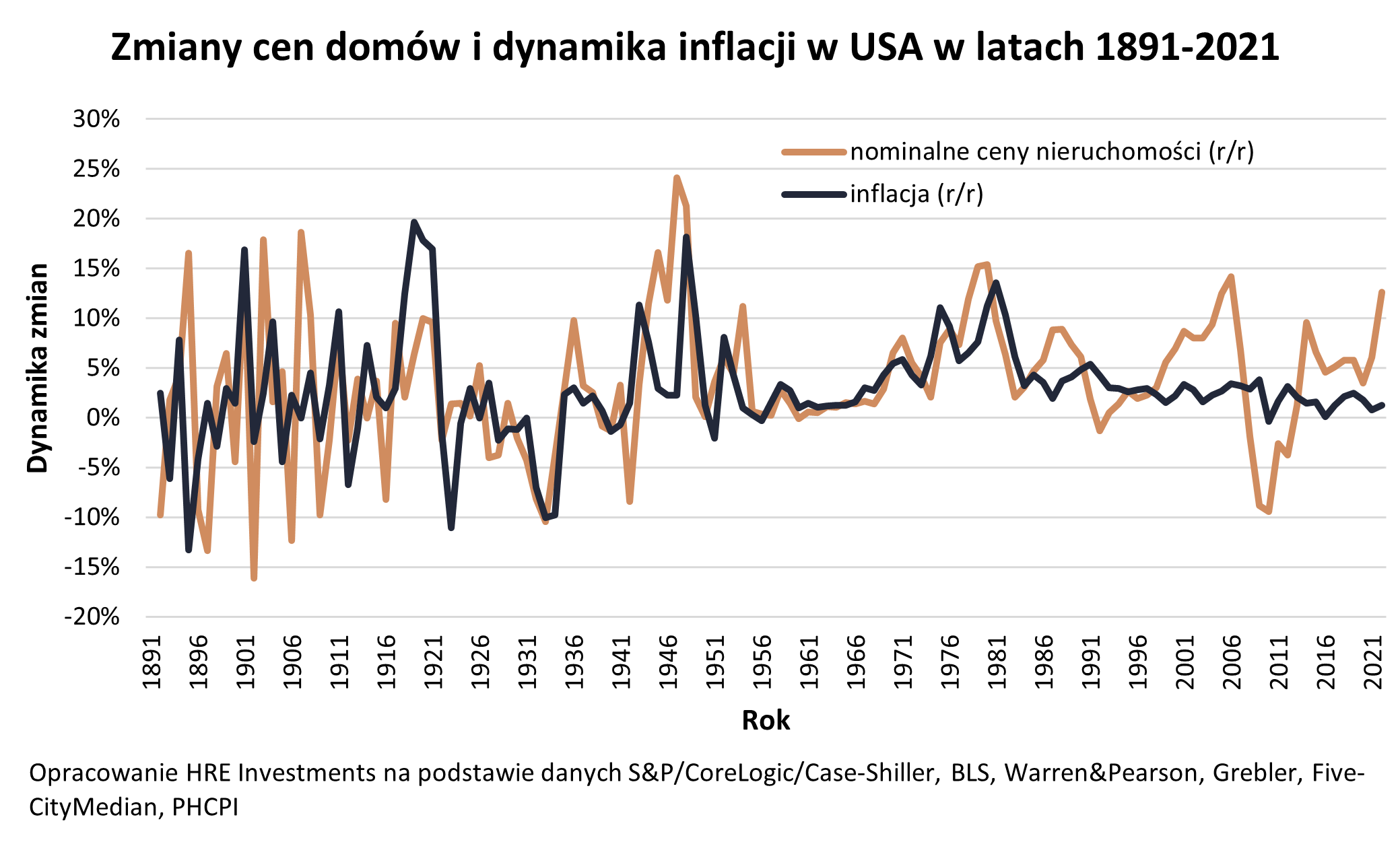

To jednak nie wszystko. Zebrane przez HRE Investments dane sugerują, że ceny mieszkań w badanym okresie rosły wyraźnie szybciej w tych lokalizacjach, w których mieliśmy do czynienia z wyższą inflacją. Korelacja pomiędzy inflacją i dynamiką zmian cen nieruchomości jest wysoka (0,87). Jest to w pełni uzasadnione, bo przecież wyższa inflacja oznacza utratę siły nabywczej przez pieniądze, podczas gdy w tym samym czasie mieszkania nie tracą przecież swojej użyteczności. Do tego przy wyższej inflacji zazwyczaj rosnąć powinny też (przynajmniej nominalne) wynagrodzenia, a koszty budowy powinny iść w górę. To znaczy, że budowa nowego lokum staje się coraz droższa, a więc w górę powinna co do zasady iść też jego cena.

Nie jest więc przypadkiem, że historia pokazuje, że okresy wzmożonej inflacji są często momentem, w którym ceny nieruchomości rosną, chroniąc w ten sposób zainwestowany w nie kapitał. Potwierdzają to dane z rynku amerykańskiego z ostatnich 130 lat. Pokazują one bardzo wyraźną korelację pomiędzy zmianami cen nieruchomości i inflacją. Nawet więcej – długoletnie badania przeprowadzone na rynkach rozwiniętych sugerują, że w dłuższym terminie ceny nieruchomości zwykły rosnąć z przeciętną roczną dynamiką o 1-2 pkt. proc. wyższą niż ceny dóbr i usług (inflacja).

Ceny domów a inflacja w USA

HRE Investments

Bartosz Turek, Oskar Sękowski, HRE Investments

REKLAMA

REKLAMA