Ceny mieszkań w krajach UE szaleją. Polska na ich tle wypada spokojnie

REKLAMA

REKLAMA

- Wzrost cen mieszkań w Polsce poniżej średniej w UE

- Ceny mieszkań – dynamika zmiany w okresie III 2020 – III 2021

- Ceny mieszkań rosną już od niemal 7 lat

- Ceny mieszkań – zmiany w okresie I 2014 – III 2021

- Dynamikę wzrostu cen hamuje rozpędzone budownictwo

- Oprocentowanie zmienne może przysporzyć Polsce problemów

Wzrost cen mieszkań w Polsce poniżej średniej w UE

REKLAMA

REKLAMA

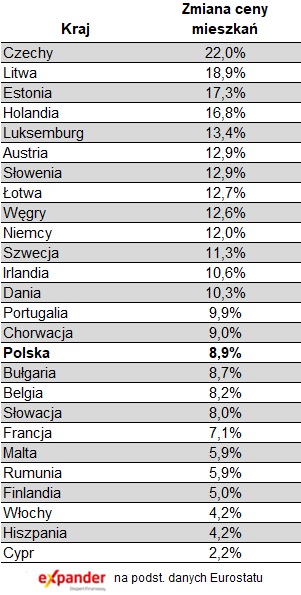

Dane Eurostatu potwierdziły, że ceny mieszkań w Polsce w ostatnich miesiącach dynamicznie wzrosły. W III kw. 2021 r. były o 8,9% wyższe niż przed rokiem. Warto jednak dodać, że ten wzrost jest niższy niż w wielu innych krajach. Zajmujemy dopiero 16 miejsce na 26 krajów UE (brak danych dla Grecji).

Nasz wynik jest też niższy niż większości państw na podobnym etapie rozwoju. Nieznacznie mniejszy wzrost miała jedynie Słowacja (8%). Czechy mają natomiast największy wzrost w UE – aż o 22%.Na kolejnych miejscach są Litwa (19%) i Estonia (17%). Węgry zajmują 9 pozycję z wynikiem 13%. Średnio w całej UE ceny wzrosły natomiast o 9,2%. Okazuje się więc, że w tym ujęciu jesteśmy nawet poniżej średniej w UE.

REKLAMA

Ceny mieszkań – dynamika zmiany w okresie III 2020 – III 2021

Zmiany cen mieszkań w okresie III 2020 – III 2021

Ceny mieszkań rosną już od niemal 7 lat

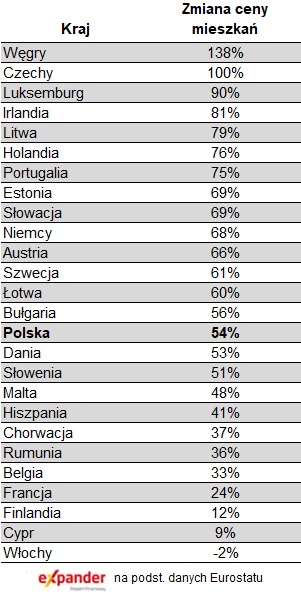

Warto również sprawdzić jak wygląda sytuacja Polski na tle krajów UE w całym cyklu wzrostu cen, który rozpoczął się w 2014 r.

W tym okresie ceny mieszkań w Polsce wzrosły o 53%. Daje nam to 15 miejsce na 27 krajów UE. Nasz wynik jest najsłabszy wśród krajów naszego regionu. Węgry (138%) i Czechy (99%) mają najmocniejsze wzrosty w UE. Fakt, że w innych krajach jest jeszcze gorzej nie jest oczywiście żadnym pocieszeniem dla tych, którzy chcą teraz kupić mieszkanie i zmagają się wysokimi cenami. Dyskutując o cenach mieszkań warto jednak o tym pamiętać.

Ceny mieszkań – zmiany w okresie I 2014 – III 2021

Zmiany cen mieszkań w okresie I 2014 – III 2021

Dynamikę wzrostu cen hamuje rozpędzone budownictwo

Jednym z czynników, który nas uratował Polskę przed jeszcze większymi wzrostami cen była budowa bardzo dużej liczby mieszkań. W 2020 r. mieliśmy najlepszy wynik w UE pod względem liczby nowych mieszkań – 5,79 na 1000 mieszkańców. Nie ma jeszcze danych za 2021 r., ale z pewnością również będziemy w czołówce.

Kolejnym czynnikiem, który nie doprowadził do gigantycznych wzrostów cen mieszkań było stosunkowo wysokie oprocentowanie kredytów hipotecznych. Dla nas było ono rekordowo niskie, ale w rzeczywistości było jednym z najwyższych w UE.

Oprocentowanie zmienne może przysporzyć Polsce problemów

Nie wszystko nam się jednak udało. W najbliższym czasie wielu Polaków będzie miało problem, który nie wystąpi w większości krajów UE. U nas niemal wszystkie udzielone w ostatnich latach kredyty hipoteczne mają oprocentowanie zmienne. Podwyżki stóp procentowych spowodowały lub za chwilę spowodują wzrost rat aż o 30% w porównaniu do poziomu przed październikiem 2021 r. Należy dodać, że to najprawdopodobniej jeszcze nie koniec podwyżek.

W większości krajów UE dominują natomiast kredyty z oprocentowaniem stałym. Dzięki temu np. w Czechach, choć stopy procentowe są już wyższe niż w Polsce, to kredytobiorcy jeszcze długo nie odczują podwyżki rat. Tam około połowa kredytów udzielonych w ostatnich latach ma oprocentowanie stałe na okres ponad 5 lat, a druga połowa ma oprocentowanie stałe od 1 do 5 lat. Kredytów z oprocentowaniem zmiennym niemal nie udzielano w ostatnich latach.

W Polsce, poza wymogiem ofertowania oprocentowania stałego, nie wprowadzono regulacji, które dałyby znaczący bodziec do wybierania tego typu ofert. Niemal wszyscy decydowali się więc na oprocentowanie zmienne, które było niższe w momencie udzielania kredytu. Poza tym tylko dwa banki oferują oprocentowanie stałe na 7 lat, a takich na 10 lat lub więcej nie mamy wcale.

Autor:

Jarosław Sadowski

Główny analityk Expander Advisors

REKLAMA

REKLAMA