Zdolność kredytowa 2020 - coraz łatwiej dostać kredyt mieszkaniowy

REKLAMA

REKLAMA

- Kilkadziesiąt tysięcy młodych na bocznym torze

- Samozatrudnienie wraca do łask

- Banki przestają bać się przecen

Napływające dane gospodarcze o skali recesji, poziomie bezrobocia, zatrudnienia, wynagrodzeń, konsumpcji czy postrzeganiu sytuacji ekonomicznej przez samych Polaków pokazują, że jak dotychczas całkiem dobrze radzimy sobie z gospodarczymi skutkami epidemii. W dużej mierze jest to zasługa pompowania w gospodarkę bardzo dużych pieniędzy w wyniku działania rządowych tarcz czy prowadzenia przez bank centralny ekspansywnej polityki monetarnej. W efekcie, bardzo pesymistyczne prognozy formułowane jeszcze kilka miesięcy temu, coraz częściej ustępują ostrożnemu optymizmowi.

REKLAMA

REKLAMA

Kilkadziesiąt tysięcy młodych na bocznym torze

Do banków takie spojrzenie na rzeczywistość dociera szczególnie powoli. W sumie wiele osób to cieszy, bo przecież banki stoją na straży depozytów milionów Polaków i nie powinny szastać pieniędzmi na prawo i lewo. Z drugiej strony od kilku miesięcy osoby, które w normalnych warunkach zaciągałyby kredyt na zakup pierwszego w życiu mieszkania, nie mają szans na hipotekę. W ten sposób co najmniej kilkadziesiąt tysięcy młodych Polaków nie może dziś zamieszkać na swoim. Są w ten sposób wypychani na rynek najmu lub muszą prolongować swoje plany odnośnie wyprowadzki z rodzinnego domu czy założenia własnej rodziny. Jest to przestrzeń do działania dla rządu. Mógłby on zaproponować system gwarancji kredytowych dobrze zarabiającym osobom chcącym kupić pierwsze „M”.

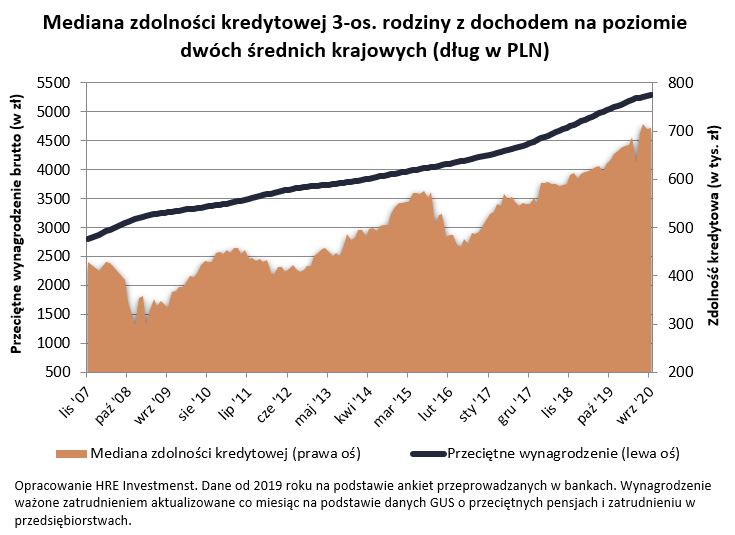

Na drugim biegunie mamy osoby, które spełniają wyśrubowane wymagania banków. Ci mogą obecnie sporo pożyczyć na zakup mieszkania lub budowę domu. Przykład? Trzyosobowa rodzina, w której oboje rodzice pracują przynosząc do domu po średniej krajowej może pożyczyć na mieszkanie 706,6 tys. złotych w ramach 30-letniego kredytu. To o 2 tysiące więcej niż w sierpniu, ale też o 73 tysięcy więcej niż przed rokiem.

Powodem wysokiej zdolności kredytowej są oczywiście przede wszystkim najniższe w historii stopy procentowe. To one przekładają się na najniższe oprocentowanie kredytów hipotecznych. Nie zaprzepaścił tego nawet ruch banków polegający na podwyżkach marż kredytowych, czyli tej części oprocentowania kredytów, która stanowi zysk tych instytucji.

REKLAMA

Samozatrudnienie wraca do łask

Niewielkim pocieszeniem jest fakt, że od co najmniej 2 miesięcy kolejne banki decydują się na pewne ułatwienia w ubieganiu się o kredyty mieszkaniowe. Jest to jednak pełzająca liberalizacja na tle skokowego utrudnienia, do którego doszło na początku epidemii. I tak na przykład coraz więcej instytucji przyznaje, że udzieli kredytu osobie, która osiąga dochody z tytułu prowadzonej działalności gospodarczej. Jeszcze na początku epidemii było to niemal niemożliwe. Trzeba mieć jednak świadomość, że bank przy okazji analizowania wniosku kredytowego będzie bardzo dokładnie badał czy w wyniku koronawirusa wnioskodawca nie zaliczył okresowego spadku przychodów z prowadzonej działalności. Jeśli tak, to najpewniej przyjmie właśnie ten niższy zysk do badania zdolności kredytowej. Niektóre instytucje sugerują także wciąż odrzucanie wniosków od osób zatrudnionych w branżach szczególnie narażonych na skutki COVID-19. Bez wątpienia pozytywną informacją jest ta, że z grona ankietowanych banków około 2 na 3 rozważą wniosek od przedsiębiorcy.

Gorzej jest w sytuacji kredytobiorcy osiągającego dochody z tytułu tzw. umowy śmieciowej. Wniosek od takiej osoby przyjmie co najwyżej kilka instytucji, ale najczęściej dodatkowym warunkiem jest to, aby nie było to jedyne źródło dochodu potencjalnego kredytobiorcy. Banki w takim przypadku lubią też informować o tym, że przy wnioskach kredytowych od osób zarabiających w ramach umów śmieciowych mają tzw. podejście indywidualne. Co to oznacza w praktyce? A no to, że łatwo nie będzie, bo trzeba będzie spełnić dodatkowe wymagania.

Banki przestają bać się przecen

W ostatnich tygodniach pozytywna zmiana zaszła w wymaganiach odnośnie wkładu własnego. Bank ING zdecydował, że będzie akceptował wnioski kredytowe od osób posiadających wkład własny na poziomie 20%. Jeszcze miesiąc temu minimalnym wymaganiem było w tym wypadku 30% wkładu. Świadczyć to może o tym, że bank uznał, że wyraźnie spadło prawdopodobieństwo spadków cen na rynku mieszkaniowym w Polsce.

W efekcie już tylko jedna instytucja (BOŚ) wymaga od potencjalnych kredytobiorców 30-proc. wkładu własnego. W zamian ma za to bardzo preferencyjną ofertę dla osób budujących domy o wysokiej charakterystyce energetycznej.

Co warto podkreślić, standardem jest dziś wymaganie 20-proc. wkładu własnego. Jeszcze na początku roku było to dwa razy mniej. Dziś z 10-proc . wkładem uda nam się kupić mieszkanie tylko po spełnieniu dodatkowych warunków. Są to oferty skierowane do dotychczasowych klientów banku, osób o ponadprzeciętnych dochodach czy takich, które chcą kupić relatywnie łatwo zbywalną nieruchomość – np. małe, tanie mieszkanie w dużym mieście.

Jeśli natomiast chodzi o deklarowaną przez banki maksymalną zdolność kredytową, to w przypadku wcześniej wspomnianej rodziny dysponującej dwiema średnimi krajowymi, banki deklarują tu chęć pożyczenia kwot o dużym rozstrzale. Jest to od ponad pół miliona w Millennium do ponad 800 tysięcy złotych w bankach: BOŚ, Pocztowym czy ING. I choć jest to truizm, to dziś - ze względów bezpieczeństwa - lepiej tych limitów nie wykorzystywać do cna.

|

Zdolność kredytowa 3-os. rodziny z dochodem 7630 zł netto |

|||

|

Nazwa Banku |

Maksymalna zdolność kredytowa |

RRSO zapropono-wanego kredytu |

Maksymalna część ceny mieszkania, którą bank może kredytować |

|

ING |

838 785 zł |

2,69% |

80% |

|

Bank Pocztowy |

820 000 zł |

3,00% |

80% |

|

BOŚ Bank* |

800 608 zł |

1,95% |

70% |

|

Bank Pekao |

776 100 zł |

3,38% |

85% |

|

Credit Agricole |

735 354 zł |

2,96% |

90% |

|

Santander |

706 554 zł |

2,83% |

90% |

|

Alior Bank S.A. |

697 712 zł |

3,68% |

90% |

|

mBank |

672 259 zł |

3,02% |

90% |

|

PKO Bank Hipoteczny |

624 450 zł |

3,05% |

80% |

|

PKO Bank Polski |

624 450 zł |

3,05% |

80% |

|

Bank Millennium |

520 000 zł |

2,73% |

80% |

|

* specjalna oferta przeznaczona dla nieruchomości o wysokiej charakterystyce energetycznej lub instalacjami OZE |

|||

|

Opracowanie HRE Investments na podstawie danych przesłanych przez banki (termin nadsyłania ankiet 14 września 2020 r.) |

|||

Bartosz Turek, główny analityk HRE Investments

Polecamy: Prenumerata elektroniczna Dziennika Gazety Prawnej KUP TERAZ!

Polecamy: INFORLEX Biznes

REKLAMA

REKLAMA