Ile kosztuje aneks do umowy kredytu mieszkaniowego? Tabela kosztów - wrzesień 2020

REKLAMA

REKLAMA

Kosztów trzeba szukać w tabeli opłat i prowizji

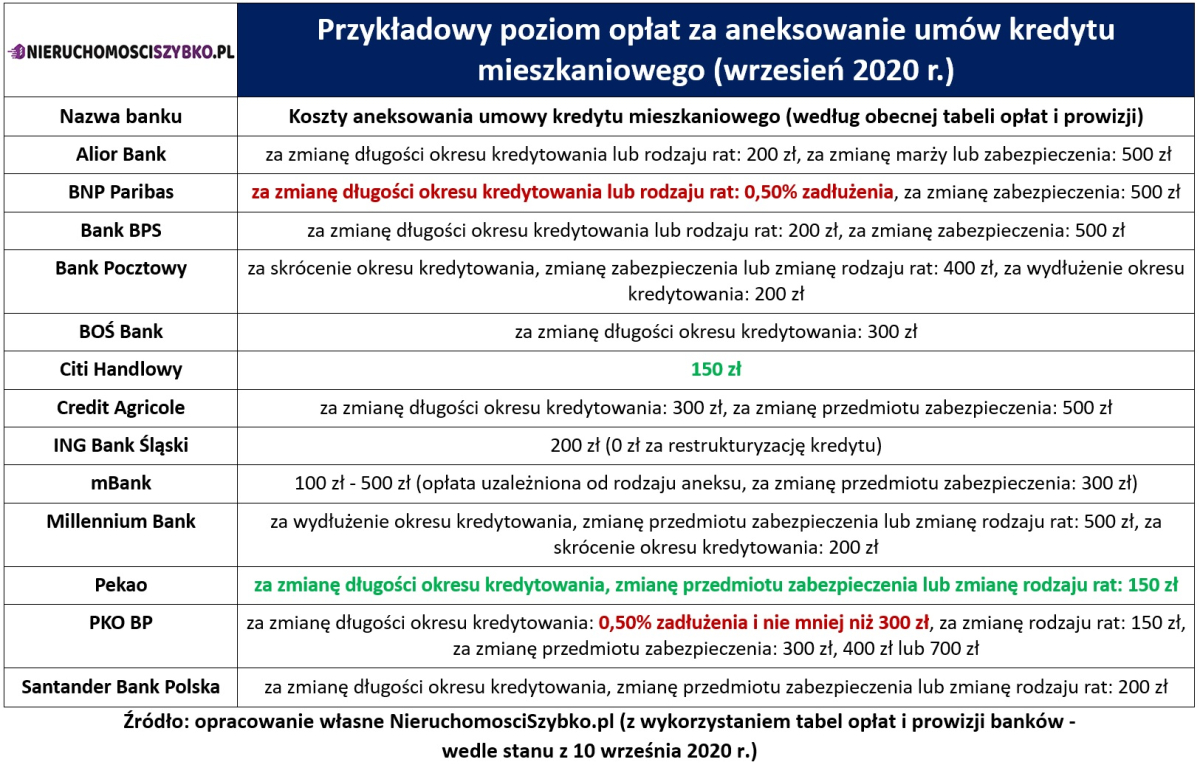

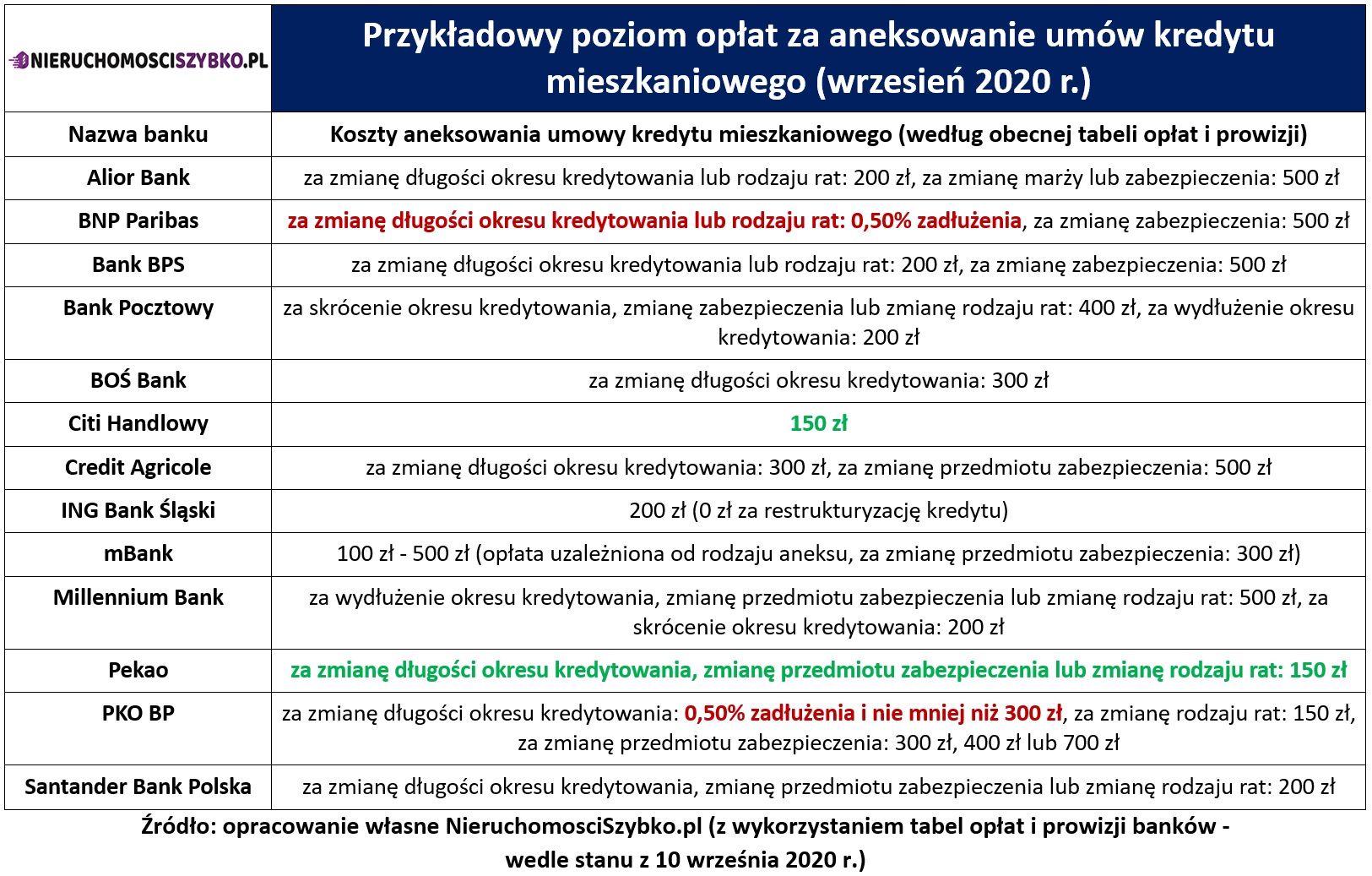

Przygotowana przez nas tabela prezentuje koszty aneksowania umowy kredytu mieszkaniowego z poszczególnych wiodących banków. Warto podkreślić, że podawane stawki dotyczą aktualnie udzielanych kredytów mieszkaniowych. W przypadku umów sprzed kilku lub kilkunastu lat, mogą obowiązywać inne stawki opłat oraz prowizji związanych z aneksowaniem umowy. „Banki w swoich tabelach opłat i prowizji dość często podają osobne stawki dla aktualnie oferowanych kredytów, a także produktów wycofanych z oferty” - mówi Leszek Markiewicz, ekspert portalu NieruchomosciSzybko.pl.

REKLAMA

REKLAMA

Niezależnie od daty udzielenia kredytu mieszkaniowego, koszty aneksowania umowy zwykle mają stały poziom. Chodzi o to, że są one określane w formie opłaty niezależnej od wartości kredytu. Załączona tabela sugeruje, że w przypadku aneksowania aktualnie oferowanych kredytów (związanego ze zmianą okresu spłaty), opłata zwykle wynosi 200 zł - 400 zł. Warto jednak pamiętać, że niektóre banki naliczają prowizje uzależnione od aktualnej wartości zadłużenia. „Przykład stanowią kredyty obecnie oferowane przez BNP Paribas oraz PKO BP (zobacz prowizje w tabeli)” - wymienia Leszek Markiewicz, ekspert portalu NieruchomosciSzybko.pl.

Jeżeli natomiast chodzi o zmianę przedmiotu zabezpieczenia (nieruchomości obciążonej hipoteką), to stałe opłaty zwykle są nieco wyższe i mogą wynosić nawet 500 zł. Zmiana przedmiotu zabezpieczenia będzie konieczna jeśli klient chce przenieść hipotekę na inną nieruchomość. „Osoby próbujące wykonać taką zmianę w związku z kredytem „frankowym”, powinny zawsze sprawdzić, czy bank nie proponuje im zwolnienia ze standardowej opłaty” - dodaje Leszek Markiewicz, ekspert portalu NieruchomosciSzybko.pl.

Koszty aneksów do umów kredytowych - wrzesień 2020

Koronawirusowa zmiana nie oznacza kosztów

W ramach uzupełnienia, warto nawiązać do aktualnej sytuacji związanej z epidemią koronawirusa. Jak wiadomo, trwający kryzys gospodarczy skutkował problemami wielu kredytobiorców. Właśnie dlatego rząd postanowił uchwalić rozwiązania niezależne od propozycji dla klientów, które wcześnie przedstawił Związek Banków Polskich. „Rządowe wsparcie kredytobiorców zostało uregulowane ustawą z dnia 19 czerwca 2020 r. o dopłatach do oprocentowania kredytów bankowych udzielanych przedsiębiorcom dotkniętym skutkami COVID-19 oraz o uproszczonym postępowaniu o zatwierdzenie układu w związku z wystąpieniem COVID-19 (zwaną potocznie „Tarczą antykryzysową 4.0”)” - podkreśla Leszek Markiewicz, ekspert portalu NieruchomosciSzybko.pl.

REKLAMA

Ustawa z dnia 19 czerwca 2020 r. zapewnia preferencyjne zasady odroczenia spłaty rat tym kredytobiorcom mieszkaniowym, którzy utracili pracę na skutek epidemii. Wspomniane zasady są bardziej korzystne niż w przypadku tradycyjnych wakacji kredytowych. Niedawno uchwalone przepisy zabraniają bowiem bankowi naliczania kosztów odsetkowych w czasie przerwania spłaty (nie dłuższym niż 3 miesiące). Kredytodawca nie może też naliczać innych kosztów kredytu poza składkami ubezpieczeniowymi. Co więcej, czas rządowych wakacji kredytowych nie jest traktowany jako okres spłaty. „Właśnie dlatego bank bez dodatkowych kosztów powinien przygotować nowy harmonogram spłaty i przesunąć terminy płatności kolejnych rat” - podsumowuje Leszek Markiewicz, ekspert portalu NieruchomosciSzybko.pl.

Polecamy: Prenumerata elektroniczna Dziennika Gazety Prawnej KUP TERAZ!

Polecamy: INFORLEX Biznes

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA