Czy będzie można kupić mieszkanie w Warszawie bez wkładu własnego?

REKLAMA

REKLAMA

Zgodnie z propozycją nowelizacji rekomendacji S, rok 2013 ma być ostatnim, w którym banki będą mogły udzielać kredyty mieszkaniowe bez wkładu własnego. Od 2014 roku kredytobiorcy będą musieli posiadać 10-proc. wkład własny, a od 2015 r. – 20-procentowy. Bank będzie mógł go obniżyć do 10%, ale tylko w przypadku, gdy klient wykupi specjalne ubezpieczenie.

REKLAMA

REKLAMA

Warszawa najdroższa

Opierając się na przeciętnych cenach transakcyjnych (dane Home Broker i Open Finance z okresu wrzesień-listopad 2012 r.), obliczyliśmy, jaką kwotą w gotówce będą musieli dysponować nabywcy przeciętnych mieszkań w poszczególnych miastach po wejściu w życie zmian proponowanych przez nadzór.

Zobacz także: Kredyt w euro trudno dostępny i mniej atrakcyjny

Spośród 16 miast ujętych w zestawieniu, największe kwoty będą potrzebne w Warszawie. W 2014 r. wkład własny na poziomie 10% będzie oznaczał konieczność zgromadzenia ponad 33 tys. złotych. Rok później będzie już potrzebna kwotą ponad 66 tysięcy. Kwotę ponad 50 tysięcy złotych będą też musiały zgromadzić osoby, które za nieco ponad dwa lata planują zakup mieszkania w Gdyni, Poznaniu, Wrocławiu i Krakowie. Tylko w Zielonej Górze kwota odpowiadająca 20% wartości mieszkania jest niższa niż 30 tys. zł. Aby kupić przeciętne mieszkanie w jednym z 16 miast ujętych w zestawieniu, w 2014 r. będzie potrzebna kwota co najmniej 19,8 tys. zł, a rok później – w wariancie bez ubezpieczenia – już 39,7 tys. zł.

REKLAMA

Zobacz także: 5 sposobów na oszczędności w 2013 roku

Opłaty transakcyjne na rynku wtórnym

Pamiętajmy jednak, że wkład własny to nie jedyny wydatek, jaki nabywca mieszkania musi ponieść w gotówce. W ten sposób są też w większości wypadków pokrywane opłaty transakcyjne. A te – według szacunków Home Brokera – mogą wynieść w przypadku zakupu mieszkania wartego 300 tys. zł na rynku wtórnym, nawet 20 tysięcy. Na te opłaty składają się:

Zobacz także: Hipoteka dla banku to może być za mało

– podatek od czynności cywilnoprawnych (2% wartości kupowanej nieruchomości),

– taksa notarialna (wysokość zależna od wartości nieruchomości np. 1931,1 zł przy mieszkaniu za 200 tys. zł, i 2915,1 zł przy lokalu dwukrotnie droższym. Na rynku pierwotnym, na etapie umowy deweloperskiej koszty są ponoszone po równo przez dewelopera i nabywcę),

– wypisy z aktu notarialnego (dla jednej nieruchomości 5 sztuk po 10 stron to koszt rzędu 369 zł. W praktyce kwota ta może się znacznie różnić w związku z objętością aktu),

– założenie księgi wieczystej (60 zł za sztukę),

– wpis roszczenia o zawarcie umowy do księgi wieczystej (na rynku pierwotnym obowiązkowe, ale koszt współdzielony przez nabywcę i dewelopera. Na rynku wtórnym dobrowolne, koszt przeważnie ponoszony przez kupującego. W każdym przypadku podnosi bezpieczeństwo zawieranych transakcji - wzmianka o podpisanej umowie przedwstępnej lub deweloperskiej pojawia się w księdze wieczystej nieruchomości),

– wpis właściciela do księgi wieczystej lokalu (200 zł za sztukę).

W przypadku zakupu mieszkania na rynku pierwotnym opłaty są niższe. Nabywca nie opłaca wtedy podatku od czynności cywilnoprawnych, a korzystając nawet z porady pośrednika nie musi za nią płacić. W efekcie można szacować, że przy zakupie mieszkania używanego koszty transakcyjne pochłaniają około 5–7% wartości nieruchomości. Dla porównania na rynku pierwotnym jest to jedynie 1–2% wartości nieruchomości.

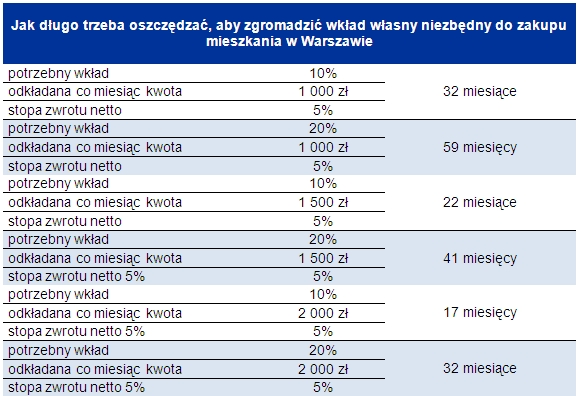

Ile trzeba zbierać na wymagany wkład własny?

Żeby zgromadzić tylko kwotę potrzebną na wkład własny osoba, która zechce kupić przeciętne mieszkanie w Warszawie w 2015 r. (bez ubezpieczenia kredytu) będzie musiała oszczędzać 59 miesięcy, czyli niemal pięć lat. Przez ten czas zgromadzi wymaganą kwotę, o ile będzie co miesiąc odkładać 1000 zł, a stopa zwrotu z oszczędności wyniesie 5%. W przypadku konieczności zgromadzenia 10-proc. wkładu własnego niezbędny czas oszczędzania, przy tych samych parametrach, wyniesie 32 miesiące, czyli ponad 2,5 roku.

Zobacz także: Rośnie popularność kredytów rodzinnych

REKLAMA

REKLAMA