Rośnie Indeks Dostępności Kredytowej

REKLAMA

REKLAMA

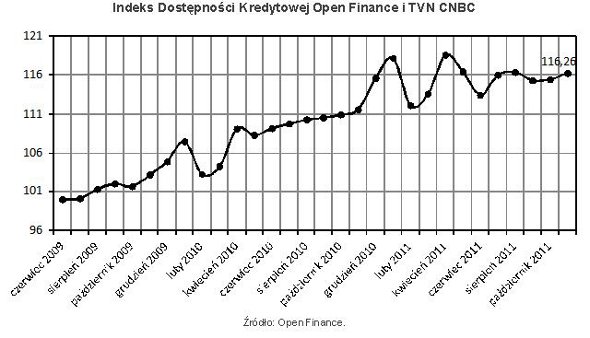

Indeks Dostępności Kredytowej (IDK), obliczany każdego miesiąca przez Open Finance i TVN CNBC, który obrazuje sytuację na rynku kredytów hipotecznych w złotych, wzrósł w listopadzie o 0,8 pkt. (0,7 proc.) i wynosi 116,26 punktów. W skali roku (porównując do listopada 2010 r., wskaźnik zyskał 4,66 pkt (4,17 proc.).

REKLAMA

REKLAMA

Wskaźnik wyliczany jest na podstawie trzech parametrów rynkowych: średniej marży, maksymalnego możliwego LtV oraz zdolności kredytowej. Tym razem na zmianę indeksu wpłynęły spadek średniej rynkowej marży oraz wzrost zdolności kredytowej spowodowany m.in. wzrostem średniej pensji, ogłaszanej przez Główny Urząd Statystyczny, o 35 zł brutto (niecały 1 procent). W efekcie zdolność kredytowa rodziny 2+1 o zarobkach równych dwukrotności średniej pensji, obliczana na potrzeby indeksu, wzrosła z 439 tys. do 449 tys. złotych.

Zobacz także: Wizerunek Marii Skłodowskiej-Curie na banknotach NBP: GALERIA

Od kilku miesięcy obserwuje się spadek dynamiki wzrostu notowań indeksu. Podczas gdy do wiosny 2011 r. rósł on o co najmniej 7–8 proc. w skali roku (rekordowy wzrost zanotowano w grudniu 2010 r. – o 10,18 proc.), od trzech miesięcy dynamika nie przekracza 5 procent.

REKLAMA

Spowolnienie dynamiki wzrostu indeksu jest z jednej strony skutkiem sytuacji na globalnych rynkach (banki boją się kryzysu, dlatego nie chcą zbyt lekko udzielać kredytów), a z drugiej działań Komisji Nadzoru Finansowego – z końcem bieżącego roku w życie wejdzie druga część nowej rekomendacji S, która ograniczy zdolność kredytową osób chcących zadłużyć się na więcej niż 25 lat.

Po stronie kredytów złotowych sytuacja nie jest jednak taka zła, bo KNF próbuje ograniczyć głównie dostęp do kredytów walutowych. Banki skupiają się więc na kredytach w złotych. Na dodatek zmiany w programie „Rodzina na Swoim” znacznie obniżyły dostępność kredytów z dopłatami i dla większości klientów jedynym rozwiązaniem pozostaje zwykły kredyt w złotych. Kolejnym argumentem za konkurencyjną walką banków na tym polu jest chęć „rozwodnienia” portfela kredytowego przez banki, które dotąd specjalizowały się w kredytach w walutach obcych.

Indeks Dostępności Kredytowej powstaje na podstawie uśrednionych ofert 11 banków z rynkowej czołówki pod względem sprzedaży kredytów. Na indeks nie wpływają oferty instytucji sprzedających niewielką liczbę kredytów, ale jeśli chodzi o parametry znacznie odbiegające od rynkowych średnich. Na comiesięczny wynik indeksu wpływają trzy parametry: maksymalne możliwe LtV (stosunek kwoty kredytu do wartości zabezpieczającej go nieruchomości), bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia zatem zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

Zobacz także: Odwrócona hipoteka – czy się opłaca?

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA