Podwyższa stóp procentowych NBP a kredyty hipoteczne

REKLAMA

REKLAMA

- Podwyższa stóp procentowych NBP, a raty kredytów hipotecznych

- Wakacje kredytowe 2022 mają pomóc kredytobiorcom

- Dostępność kredytów hipotecznych spadnie jeszcze bardziej

Podwyższa stóp procentowych NBP, a raty kredytów hipotecznych

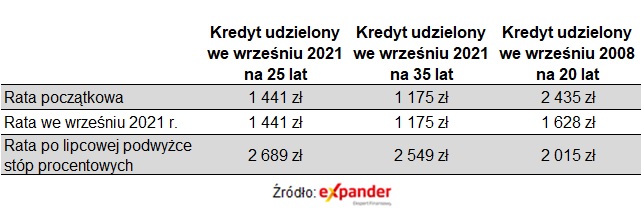

W przypadku spłacanych kredytów wzrost raty w dużej mierze zależy od tego, jak długi okres pozostał jeszcze do spłaty oraz jaka jest kwota zadłużenia. Najgorsza jest sytuacja, w przypadku kredytów udzielonych stosunkowo niedawno i na długi okres.

REKLAMA

REKLAMA

Dla przykładu jeśli kredyt na 300 000 zł został przyznany we wrześniu ubiegłego roku na 35 lat, to jego rata będzie o 117% wyższa niż na początku (wzrost z 1 175 zł do 2 556 zł). Jeśli taki sam kredyt udzielono na 25 lat, to rata wzrośnie o 87% (z 1 441 zł do 2 695 zł). W najmniejszym stopniu wzrosną natomiast raty starszych kredytów, których termin spłaty kończy się za kilka lat. Dla przykładu przy kredycie z września 2008 r. na 20 lat rata wzrośnie o 24% (z 1 628 zł do 2 017 zł). Co ciekawe w przypadku tego ostatniego kredytu rata po lipcowej podwyżce wcale nie będzie rekordowa. Zaraz po wypłacie takiego kredytu raty były jeszcze wyższe niż obecnie i wynosiły 2 435 zł. Działo się tak pomimo tego, że WIBOR 3M wynosił wtedy ok. 6,5%, a więc był niższy niż obecnie. Wtedy był to jednak „młody” kredyt z dużo wyższym zadłużeniem i wciąż długim okresem pozostałym do spłaty.

Raty kredytu hipotecznego

Expander

Trzeba jednak dodać, że w praktyce raty kredytów hipotecznych nie zmieniają się co miesiąc, lecz raz na kilka miesięcy. Jeśli podstawą wyliczania oprocentowania jest WIBOR 3M, to bank zwykle aktualizuje oprocentowanie takiego kredytu raz na 3 miesiące. Jeśli brany pod uwagę jest WIBOR 6M, to aktualizacja odbywa się co 6 miesięcy.

REKLAMA

Wakacje kredytowe 2022 mają pomóc kredytobiorcom

Pomimo tego, że raty mocno rosną, to w najbliższym czasie nie powinno to powodować problemów. Od sierpnia mają zacząć działać tzw. ustawowe wakacje kredytowe. Dzięki nim od sierpnia do grudnia będzie można zawiesić cztery raty, a więc trzeba będzie zapłacić tylko jedną. W przyszłym roku również będzie można zawiesić cztery raty, więc do zapłaty będzie 8 rat zamiast 12. Dzięki temu w tym roku wydatki związane ze spłatą rat często będą nawet niższe niż w sytuacji, gdyby stopy procentowe nie wzrosły.

Dla przykładu weźmy nasz przykładowy kredyt z września 2021 r. na 25 lat. Gdyby podwyżek nie było to suma rat w tym roku wyniosłaby ok. 17 297 zł. W rzeczywistości raty tego kredytu znacząco wzrosły, ale wakacje kredytowe pozwolą odłożyć na przyszłość spłatę raty wrześniowej, październikowej, listopadowej i grudniowej. Suma rat, które faktycznie trzeba będzie zapłacić w tym roku (od stycznia do sierpnia) wyniesie więc ok. 16 540 zł. Kredytobiorca wyda więc na raty w tym roku o 758 zł mniej niż w sytuacji, gdyby podwyżek stóp procentowych nie było. Jeszcze większa oszczędność pojawi się w przypadku kredytu z 2008 r., gdzie wydatki na raty spadną o 4 583 zł. Niewielki wzrost sumy rat pojawi się jedynie w przypadku kredytu z września 2021 r. na 35 lat. Tu wydatki będą wyższe o 799 zł.

W przyszłym roku sytuacja kredytobiorców będzie już zdecydowanie gorsza. Choć również będzie można zapłacić tylko 8 rat zamiast 12, to suma wydatków będzie już zdecydowanie wyższa niż w sytuacji braku podwyżek. Dla przykładu przy kredycie z września 2021 r. na 25 lat roczna suma rat będzie aż o 15 044 zł wyższa niż byłaby bez podwyżek stóp procentowych. Będzie tak dlatego, że raty już od początku roku będą bardzo wysokie.

Warto też pamiętać o tym, że wakacje kredytowe nie powodują, że raty znikają. Wakacje kredytowe przenoszą zawieszone raty na koniec okresu spłaty. Kosztem mniejszych wydatków w najbliższych miesiącach jest więc wzrost wydatków w przyszłości.

Dostępność kredytów hipotecznych spadnie jeszcze bardziej

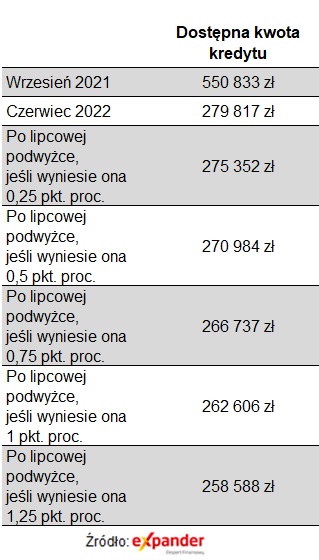

Kolejna podwyżka stóp procentowych oznacza również problemy dla osób, które dopiero chciałyby kupić mieszkanie czy zbudować dom z pomocą kredytu hipotecznego. Po raz kolejny pogorszy się bowiem ich dostępność, którą ogranicza nie tylko wysokie oprocentowanie, ale również działającą od kwietnia rekomendacją KNF dotycząca sposobu wyliczania zdolności kredytowej. Dla przykładu para z do dochodem 6000 zł netto, jeszcze we wrześniu mogła liczyć na 550 tys. zł kredytu. Po lipcowej podwyżce stóp będzie mógł dostać tylko ok. 270 tys. zł. Należy też dodać, że wiele osób w ogóle straciło zdolność kredytową lub może otrzymać na tyle niską kwotę, że nie jest w stanie kupić mieszkania, które spełniałoby potrzeby. Jeśli nasza przykładowa para we wrześniu mogła kupić np. 60 m2, to przy takiej samej cenie m2, dostępna powierzchnia mieszkania spadnie do 30 m2.

Znaczący wzrost rat i pogorszenie się dostępności kredytów hipotecznych spowodował gwałtowny spadek liczby wniosków kredytowych. Z danych BIK wynika, że w czerwcu było ich tylko 19,5 tysiąca, czyli o 59% mniej niż przed rokiem i jednocześnie najmniej odkąd BIK analizuje takie dane (od stycznia 2007 r.).

Zdolność kredytowa

Expander

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA