Jak sprzedać mieszkanie z kredytem hipotecznym?

REKLAMA

REKLAMA

- Sprzedaż mieszkania z kredytem hipotecznym - czy to bezpieczne?

- Jak sprzedać mieszkania z kredytem hipotecznym?

- Problemy Polaków z płatnością rat za kredyt hipoteczny

- WIBOR – a wysokość raty kredytu hipotecznego

- Rozwiązania w przypadku trudności ze spłatą rat za kredyt hipoteczny inne niż sprzedaż mieszkania

- Sprzedaż mieszkania z kredytem na własną rękę bardziej opłacalna, niż licytacja komornicza

Sprzedaż mieszkania z kredytem hipotecznym - czy to bezpieczne?

Wiele osób kupując mieszkanie za pieniądze z kredytu hipotecznego, ma obawy czy w przyszłości będzie mogła je sprzedać, przed spłaceniem całego zadłużenia. Piotr Zdanowicz, ekspert Notus Finanse przekonuje, że procedura jest zbliżona do tej, w przypadku sprzedaży mieszkania bez obciążenia hipoteki. Istnieje szereg rozwiązań, m.in. ze strony banków, zapewniających bezpieczeństwo takiej transakcji.

REKLAMA

REKLAMA

Jak sprzedać mieszkania z kredytem hipotecznym?

Pierwszym krokiem umożliwiającym właścicielowi mieszkania zakupionego za pomocą kredytu hipotecznego jego sprzedaż jest uzyskanie od banku dokumentu potwierdzającego m.in. wysokość zadłużenia. Powinien on zawierać:

- numer umowy kredytowej,

- aktualne saldo /wysokość zadłużenia,

- numer rachunku do wcześniejszej spłaty kredytu,

- zgodę banku na wykreślenie hipoteki po całkowitej spłacie kredytu.

REKLAMA

Drugi krok jest uzależniony od sposobu finansowania zakupu mieszkania przez kupującego.

Jeśli kupuje je za gotówkę, wówczas warto płatność podzielić na dwa etapy. Aby ruszyć z transakcją niezbędne jest spłacenie kredytu hipotecznego posiadanego przez obecnego właściciela mieszkania. Dlatego warto, aby kupujący część ceny przelał bezpośrednio na rachunek bankowy banku. Z pozostałą częścią płatności warto poczekać do zaksięgowania przez bank wpłaty i wydania przez niego oświadczenia o wyrażeniu zgody na wykreślenie hipoteki z księgi wieczystej kupowanej nieruchomości.

Sprzedający, po zaksięgowaniu przez bank wpłaty, otrzyma pismo informujące o tym, że kredyt został spłacony. Kupujący wówczas płaci pozostałą część ceny już na rachunek sprzedającego.

Aby dopełnić transakcji, nowy właściciel mieszkania składa do sądu wieczystoksięgowego wniosek o wykreślenie hipoteki.

– Należy pamiętać, że taki wniosek może złożyć tylko właściciel mieszkania – podkreśla Piotr Zdanowicz.

Sytuacja jest odrobinę inna w przypadku, gdy kupujący mieszkanie kupuje również za pomocą kredytu hipotecznego.

Zawsze warto zawrzeć umowę przedwstępną, jednak w tym przypadku jest ona niezbędna. Do jej zawarcia sprzedający również jest zobligowany do przedstawienia należytego dokumentu z banku, przedstawiającego m.in. saldo zadłużenia.

Po podpisaniu umowy przedwstępnej kupujący składa wniosek o kredyt hipoteczny w swoim banku. Gdy ten wyda decyzję kredytową, sprzedający i kupujący mogą spotkać się u notariusza, aby podpisać końcowy akt notarialny sprzedaży nieruchomości.

Płatności ceny dokonuje tu już bezpośrednio bank w dwóch transzach. Pierwsza z nich zostanie przelana bezpośrednio do banku, który udzielił kredytu hipotecznego sprzedającemu w celu spłaty kredytu hipotecznego. Po tej czynności sprzedający uzyska potwierdzenie spłaty kredytu oraz zgodę na wykreślenie hipoteki. Warto mieć na uwadze, że na ten dokument można czekać do 14 dni.

Po jego otrzymaniu przekazuje go kupującemu, gdyż jest on podstawą do zapłaty drugiej transzy ceny. Nowy nabywca mieszkania przedstawia go w tym celu swojemu bankowi, aby ten przelał pozostałą kwotę sprzedającemu.

Problemy Polaków z płatnością rat za kredyt hipoteczny

Jednym z powodów, dla których część właścicieli mieszkań zakupionych za pieniądze z kredytu hipotecznego decyduje się na ich sprzedaż, jest trudność w spłacie rat kredytu hipotecznego. Zwłaszcza w ostatnim czasie. Jednak dostępne są inne rozwiązania, które mogą pomóc w wywiązaniu się zobowiązania, bez konieczności spłaty mieszkania.

– Z danych Biura Informacji Kredytowej (BIK) wynika, że kredyt mieszkaniowy spłaca obecnie ok. 2,6 mln gospodarstw domowych. W kwietniu przeszło 30 tys. z nich miało problem z terminowym regulowaniem należności. Jednak w najbliższych miesiącach liczba kredytobiorców w tarapatach prawdopodobnie wzrośnie – mówi ekspert portalu GetHome.pl Marek Wielgo.

Dyrektor Działu Bankowego i Wsparcia Sprzedaży w Notus Finanse Karina Nożykowska przyznaje, że po serii podwyżek stóp procentowych przez Radę Polityki Pieniężnej, raty spłaty kredytu niemal się podwoiły. A to najprawdopodobniej nie koniec podwyżek.

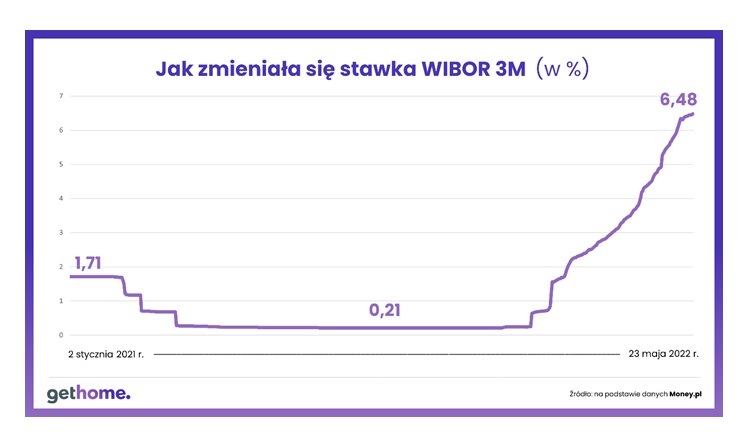

WIBOR – a wysokość raty kredytu hipotecznego

Karina Nożykowska przypomina, że najczęściej stosowanym przez banki składnikiem oprocentowania kredytów hipotecznych jest trzymiesięczna lub sześciomiesięczna stopa WIBOR, czyli oprocentowanie, z którym banki skłonne są pożyczyć pieniądze innym bankom. Np. WIBOR 3M wzrósł od października ubiegłego roku z 0,21% do 6,48%.

Wysokość stawki WIBOR po zmianach stóp procentowych

GetHome.pl

– W najtrudniejszej sytuacji mogą być ci, którzy zaciągali kredyty hipoteczne w latach 2020-2021. Był to okres w którym kredyty mieszkaniowe były wyjątkowo tanie – dodaje ekspertka.

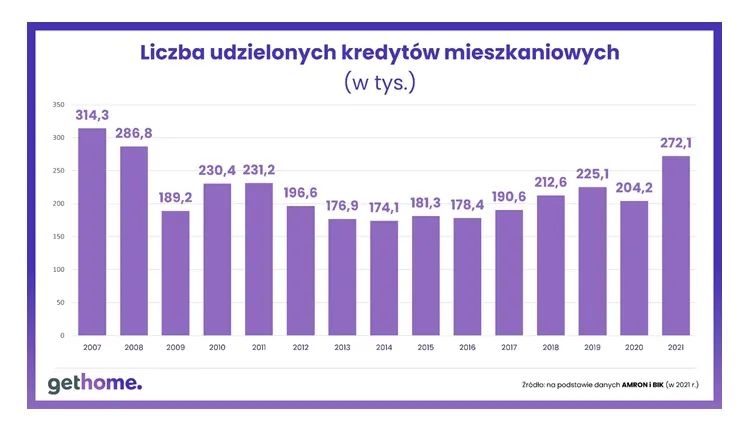

Liczba udzielonych kredytów hipotecznych od 2007 roku do 2021 roku

Liczba udzielonych kredytów hipotecznych od 2007 roku do 2021 roku

GetHome.pl

Rozwiązania w przypadku trudności ze spłatą rat za kredyt hipoteczny inne niż sprzedaż mieszkania

Marek Wielgo zwraca uwagę, że część kredytobiorców, która znalazła się w trudnej sytuacji ma do dyspozycji inne rozwiązania.

1. Wakacje kredytowe

Rząd pracuje nad projektem ustawy o pomocy kredytobiorcom. W ramach wakacji kredytowych będą oni mogli liczyć na zawieszenie spłaty rat kredytów hipotecznych na 8 miesięcy - po 4 miesiące w 2022 roku i tyle samo w 2023 roku. Co ważne, mają dotyczyć zarówno części kapitałowej, jak i odsetkowej raty. Termin na spłatę zostanie przesunięty bez dodatkowych odsetek.

2. Fundusz Wsparcia Kredytobiorców

Ponadto kredytobiorcy, którzy mają problemy finansowe mogą sięgnąć po pomoc z Funduszu Wsparcia Kredytobiorców. Wymogiem jest tu jednak m.in. utrata pracy przez jednego z członków gospodarstwa domowego. Po spełnieniu kryteriów można otrzymać dopłatę do kredytu do 2 tys. zł nawet przez 36 miesięcy. Jest to zwrotna forma pomocy. Jej spłata rozpocznie się po 2 latach od ostatniej dopłaty i następuje w 144 równych, nieoprocentowanych miesięcznych ratach. Warto wiedzieć, że część wsparcia może zostać umorzona, jeśli dany kredytobiorca terminowo spłaci pierwszych 100 rat. Darowane zostaną mu wtedy kolejne 44 raty.

3. Restrukturyzacja zadłużenia

Innym rozwiązaniem, które umożliwia ustawa o kredycie hipotecznym jest restrukturyzacja zadłużenia. W grę wchodzi m.in. czasowe zawieszenie spłaty kredytu oraz wydłużenie jej okresu.

Sprzedaż mieszkania z kredytem na własną rękę bardziej opłacalna, niż licytacja komornicza

Niestety, zdarza się, że sytuacja dłużników jest beznadziejna. Czasem z ich winy, bo unikali kontaktu z bankiem. To zwykle doprowadza do powstania dodatkowych zobowiązań finansowych.

Szczęściem w nieszczęściu jest to, że komornik nie od razu wkracza do akcji. Wspomniana ustawa o kredycie hipotecznym umożliwia bowiem dłużnikowi samodzielną sprzedaż nieruchomości. Jest to dla niego rozwiązanie dużo korzystniejsze, niż licytacja komornicza. Dodatkowo bank jest zobowiązany dać właścicielowi nieruchomości co najmniej pół roku na jej sprzedaż.

– Dla banku jest to korzystne rozwiązanie. Gdy właściciel sam sprzeda swoją nieruchomość, wówczas odzyska szybciej swoje pieniądze – ocenia Marek Wielgo.

Podkreśla również, że w przypadku sprzedaży mieszkania w trybie licytacji komorniczej dłużnik traci już na wstępnie. Wówczas ceną wywoławczą jest kwota równa trzem czwartym wartości nieruchomości określonej przez rzeczoznawcę.

Ponadto w oczekiwaniu na licytację wzrośnie dług wobec banku. Dojdą też koszty sądowe i koszty samej licytacji. W efekcie może się okazać, że po spłaceniu długu objętego egzekucją dłużnikowi nie zostanie nic. Może się zdarzyć również tak, że za uzyskanej tą drogą cenę sprzedaży nieruchomości nie uda się w pełni spłacić zobowiązania wobec banku, czyli całego kredytu hipotecznego. Wówczas kredytobiorca zostanie bez mieszkania i z częścią kredytu hipotecznego do spłaty.

REKLAMA

REKLAMA