Co zrobić kiedy rata kredytu hipotecznego zaczyna Cię przerastać?

REKLAMA

REKLAMA

- Jak stawka WIBOR wpływa na wysokość raty kredytu hipotecznego?

- Czy refinansowanie to rozwiązanie na rosnące raty kredytów hipotecznych?

- Na co jeszcze zwrócić uwagę przy refinansowaniu kredytu hipotecznego?

Jak stawka WIBOR wpływa na wysokość raty kredytu hipotecznego?

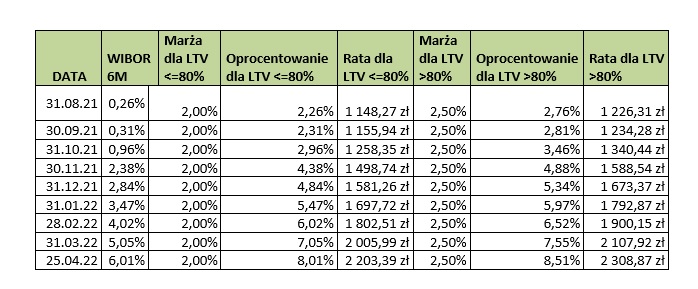

Rata kredytu hipotecznego zwiększa się wraz ze wzrostem wskaźnika WIBOR. 25 kwietnia br. stawka WIBOR 3M osiągnęła poziom 5,79%, a WIBOR 6M 6%. Łatwo było się przyzwyczaić do niskiego WIBORU – od początku 2015 roku do października 2021 stawka WIBOR 6M nie przekraczała 2%, a w czasie pandemii była na poziomie zaledwie 0,25-0,31%. wielu kredytobiorców przekonało się już na własnej… racie, że WIBOR nie zawsze jest niski.

REKLAMA

REKLAMA

Posiadacze kredytów hipotecznych po raz pierwszy muszą się mierzyć z dużymi podwyżkami rat kredytowych. Od sierpnia 2021 do teraz miesięczne płatności wzrosły już o około 90%.

- Załóżmy, że zaciągnąłeś kredyt na kwotę 300 000 zł. Przyjmijmy że dysponowałeś wkładem własnym na poziomie 20% (LTV <=80%) i kredyt miał marżę 2%. Pod koniec sierpnia ubiegłego roku stawka WIBOR 6M była na poziomie 0,26%, a obecnie osiągnęła poziom 6,01%. Jeśli rozłożyłeś spłatę na 360 równych rat, to Twoja rata była na poziomie 1 158 zł, a obecnie wzrośnie do 2 203 zł. Jeśli przyjmiemy natomiast, że przy zaciąganiu dysponowałeś 10-procentowym wkładem własnym (LTV >80%) i masz marżę na poziomie 2,5%, to ostatnie wzrosty WIBORU oznaczają podwyżkę raty z poziomu 1 226 do 2 309 zł – wylicza Paweł Rudzik, menadżer produktu, Gold Finance.

REKLAMA

WIBOR a wysokość raty kredytu hipotecznego

Gold Finance

Czy refinansowanie to rozwiązanie na rosnące raty kredytów hipotecznych?

Kredytobiorcy coraz częściej szukają rozwiązań, które przyniosą ulgę dla domowego budżetu. Czy obniżenie rat kredytu hipotecznego jest możliwe?

Podwyżki stóp procentowych spowodowały spadek marż kredytowych o 0,2-0,4 p.p., więc jednym ze sposobów może być refinansowanie kredytu. Nawet tak, wydawałoby się, niewielkie obniżki marż, przekładają się na niższe oprocentowanie kredytu i niższe raty. Refinansowanie to przeniesienie kredytu do innego banku – bank, w którym zaciągasz nowy kredyt, spłaca Twoje dotychczasowe zobowiązanie. Nowy kredyt pozwala na uzyskanie nowych warunków – między innymi bardziej korzystnej marży.

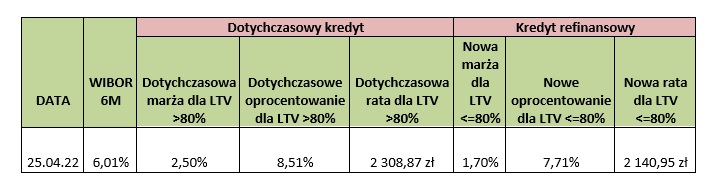

- Przy refinansowaniu kredytu hipotecznego, oprócz porównania warunków cenowych, warto zweryfikować obecną wartość nieruchomości. Według danych z Barometru Metrohouse i Gold Finance tylko w ciągu roku ceny mieszkań w największych miastach wzrosły nawet o 18%. Jeśli wartość Twojej nieruchomości wzrosła, to może się okazać, że dotychczasowy kredyt był zaciągnięty z 10-procentowym wkładem własnym (LTV >80%), a nowy kredyt będzie miał wskaźnik LTV <=80%. Niższe LTV to możliwość uzyskania atrakcyjnej marży, niższego oprocentowania i obniżenia raty kredytu – zauważa Paweł Rudzik.

Refinansowanie kredytu hipotecznego - zmiana wysokości raty

Gold Finance

Dodatkowym sposobem na obniżenie raty może być refinansowanie kredytu z jednoczesnym wydłużeniem okresu kredytowania. Dzięki temu, że spłata kredytu będzie rozłożona na więcej rat, obniżą się miesięczne płatności. Warto pamiętać, że bank nalicza odsetki tylko w czasie, w którym korzystamy z kapitału – a nie za cały okres, na jaki zaciągamy kredyt. Jeśli stopy procentowe wrócą do niższych poziomów, a nasza sytuacja materialna się unormuje, to możemy nadpłacić kredyt i skrócić czas spłaty – dodaje menadżer produktu, Gold Finance.

Refinansowanie kredytu hipotecznego - zmiana wysokości raty

Gold Finance

Na co jeszcze zwrócić uwagę przy refinansowaniu kredytu hipotecznego?

- Należy sprawdzić nie tylko oprocentowanie, ale również koszty, które z takim przeniesieniem kredytu do innego banku mogą się wiązać. Po pierwsze należy zweryfikować, czy nasz obecny kredytodawca nie naliczy opłat za wcześniejszą spłatę kredytu. Po drugie, jakie koszty wiążą się z zaciągnięciem kredytu w nowym banku – prowizję za zawarcie umowy, wysokość składek ubezpieczeniowych, koszty wyceny nieruchomości, czy wysokość opłat sądowych. Najlepiej zwrócić się do eksperta finansowego, który pomoże porównać oferty różnych banków i zwróci uwagę na szczegóły, które mogą nam umknąć. Warto wiedzieć, że w obecnej sytuacji rynkowej, kiedy wniosków o kredyt hipoteczny jest mniej, banki chętniej niż dotychczas zgadzają się na negocjację marż. Dzięki temu miesięczna rata może być jeszcze niższa – podsumowuje Paweł Rudzik.

REKLAMA

REKLAMA