Dlaczego lepiej jest kupić gotowe mieszkanie?

REKLAMA

REKLAMA

Najbardziej atrakcyjne lokale znajdują nowych właścicieli jeszcze przed wbiciem pierwszej łopaty na placu budowy. Wiele innych mieszkań jest nabywanych w trakcie kolejnych stadiów inwestycji. Osoby kupujące nieukończone lokum powinny się zastanowić przed podjęciem ostatecznej decyzji. Eksperci firmy Conse zwracają uwagę, że nabywcy gotowych mieszkań odnoszą dwie korzyści. – Pierwsza z nich to możliwość szybszej przeprowadzki, a druga wiąże się z mniejszym obciążeniem domowego budżetu – wyjaśnia Andrzej Brudzyński z Conse Doradcy Finansowi.

REKLAMA

REKLAMA

Zobacz także: Jak wygląda sytuacja na rynku budowlanym?

Kredytowanie mieszkań w trakcie budowy

Krajowe banki w ciągu ostatnich dwóch lat wyraźnie złagodziły swoje podejście do kredytowania nieukończonych mieszkań. Niektóre z nich są skłonne, by sfinansować zakup lokalu nawet przed rozpoczęciem prac budowlanych. W przypadku większości kredytodawców wymaganym minimum jest etap „dziury w ziemi” lub stan zerowy (ukończone fundamenty). Oczywiście istotne są takie aspekty jak doświadczenie dewelopera oraz skala jego działalności. Warto dodać, że niektóre banki posiadają listy preferowanych przedsiębiorstw. Jarosław Jędrzyński, analityk rynku nieruchomości portalu RynekPierwotny.com uważa, że osoby korzystające z usług największych firm deweloperskich nie powinny mieć kłopotów z uzyskaniem kredytu nawet wtedy, gdy inwestycja znajduje się w stanie zerowym.

Klienci, którzy ubiegają się o sfinansowanie nieukończonego lokum powinni zdawać sobie sprawę z faktu, że bank będzie ich traktował inaczej niż nabywców gotowych mieszkań.

REKLAMA

Zobacz także: Niewielka zmiana cen domów i działek

Andrzej Brudzyński z Conse Doradcy Finansowi zwraca uwagę na trzy główne kwestie:

1. Wypłata kapitału w transzach – środki, które przysługują nabywcy powstającego lokalu są uruchamiane w kilku częściach. Każda wypłata następuje po ukończeniu określonego etapu budowy. Bank przekazuje kapitał zgodnie z harmonogramem przewidzianym w umowie deweloperskiej. Projekty, których sprzedaż rozpoczęła się po 28 kwietnia bieżącego roku podlegają bardziej restrykcyjnym regulacjom prawnym. Wedle nowych zasad bank deponuje wypłacane środki na specjalnym rachunku powierniczym. W przypadku rachunku otwartego deweloper otrzyma kolejną transzę, jeżeli obowiązkowa kontrola pracownika banku potwierdzi zrealizowanie przewidzianego etapu budowy (wcześniej banki same decydowały o tym czy kontrola będzie przeprowadzona). Mniej skomplikowany wariant (rachunek zamknięty) zakłada wypłatę całości środków po przeniesieniu prawa własności do lokalu. Dzięki nowym przepisom banki zyskały dostęp do dokumentacji i rachunków dewelopera. Takie rozwiązanie ma pozytywnie wpłynąć na bezpieczeństwo klientów.

Zobacz także: Kto kupuje najdroższe apartamenty?

2. Kosztowne ubezpieczenie pomostowe – docelowe zabezpieczenie w postaci hipoteki może być ustanowione tylko w sytuacji, gdy dany lokal posiada księgę wieczystą. Wyodrębnienie nieruchomości lokalowej i założenie dla niej księgi wieczystej jest możliwe dopiero po ukończeniu inwestycji. Dlatego kredytodawcy rekompensują sobie zwiększone ryzyko kredytowania powstających mieszkań poprzez ustanowienie przejściowego zabezpieczenia. Taką rolę pełni ubezpieczenie pomostowe, którego koszt jest przerzucany na klienta. Banki najczęściej naliczają składkę poprzez tymczasowe podniesienie oprocentowania (od 0,5 p.p. do 2 p.p.). Niektóre z nich umożliwiają również opłacenie polisy za pomocą okresowych wpłat (uzależnionych od wielkości kredytu). Z ubezpieczenia pomostowego muszą korzystać także posiadacze nowych nieruchomości, którzy oczekują na wpis do księgi wieczystej. W takim przypadku polisa dotyczy jednak znacznie krótszego okresu. Dzięki temu nabywca gotowej nieruchomości ponosi niższe koszty.

Zobacz także: Rynek wtórny: gdzie najtaniej kupimy dom i mieszkanie

3. Karencja – to rozwiązanie sprawia, że pierwsze raty są niższe. Dzieje się tak, ponieważ spłata kapitału jest zawieszana na pewien okres (od 12 do 36 miesięcy), a postawa naliczania odsetek rośnie w miarę wypłacania kolejnych transz kredytu. Dzięki temu nabywca budowanego mieszkania może bez przeszkód pokryć koszty, które wiążą się z wynajmem tymczasowego lokum. Problem w tym, że większość banków nie pozwala na rezygnację z minimalnego okresu karencji. Takie rozwiązanie nie jest satysfakcjonujące dla wszystkich kredytobiorców, ponieważ zawieszenie spłaty kapitału zwiększa koszty odsetkowe.

Zobacz także: Ile kosztuje budowa domu pod Warszawą?

Uwaga na promocje

Deweloperzy w chwili rozpoczęcia sprzedaży często oferują bardzo korzystne warunki zakupu dla pierwszych klientów. Takie postępowanie ma swoje finansowe uzasadnienie: szybkie podpisanie umów z nabywcami lokali pozwala im na wynegocjowanie bardziej korzystnych warunków od banku finansującego inwestycję. Osoby, które skuszą się na zakup mieszkań w późniejszych etapach inwestycji również mogą odnieść korzyści, ponieważ wartość rynkowa ukończonego mieszkania wzrasta o kilka procent. Pewne znaczenie ma też fakt, że nowo powstające osiedla oferują większy wybór bardziej budżetowych lokali (oferty o małym metrażu i niskiej cenie 1 m kw.).

Wszystkie atuty cenowe nieukończonych mieszkań mogą być zniwelowane przez wyższy koszt kredytu. – Takie rozwiązania jak karencja oraz ubezpieczenie pomostowe generują dodatkowe obciążenie finansowe dla klienta – przypomina Andrzej Brudzyński z Conse Doradcy Finansowi.

Zobacz także: Dom sterowany komputerem

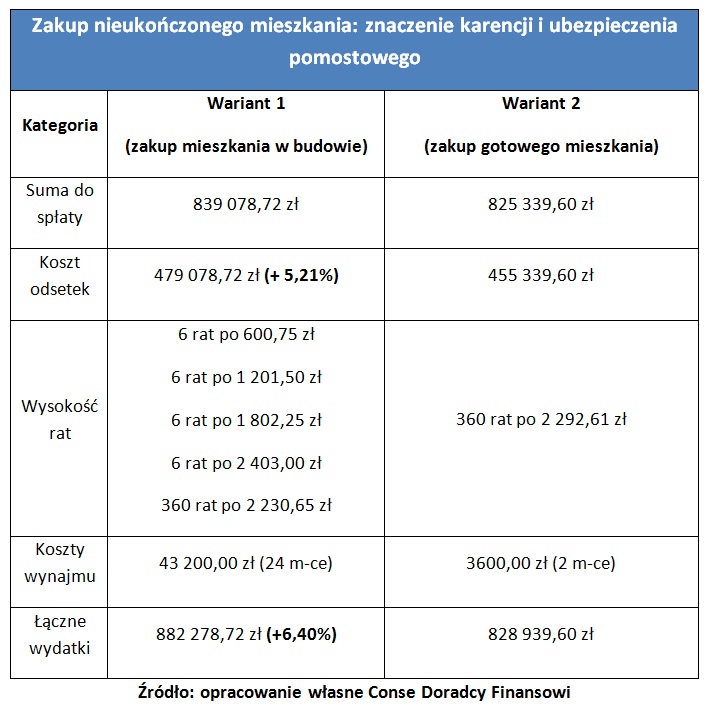

Świadczy o tym poniższy przykład: Młode małżeństwo zdecydowało się na zakup mieszkania o powierzchni 55 m kw., które jest zlokalizowane w Warszawie. Wartość lokalu to 400 tys. zł, dlatego nie spełnia on wymogów programu „Rodzina Na Swoim” (aktualny limit cenowy to 5904 zł/m kw.). Przewidywany okres spłaty równych rat to 30 lat, a oprocentowanie wynosi 6,31% (w skali roku). Wkład własny stanowi 10% ceny mieszkania. Kredyt zostanie wypłacony w czterech transzach (po 90000 zł). Pierwszą z nich kredytodawca przekaże w momencie udzielenia kredytu. Pozostała cześć środków będzie uruchomiona w odstępach sześciomiesięcznych. Bank przewiduje karencję w spłacie kapitał kredytu w trakcie następnych 24 miesięcy. Ubezpieczenie pomostowe podniesie oprocentowanie o 1,70 p.p. Wedle przewidywań zostanie ono zlikwidowane po 24 miesiącach. Po wygaśnięciu okresu karencji okres kredytowania ulegnie wydłużeniu o równy okresowi karencji (24 miesiące). W trakcie następnych dwóch lat małżonkowie będą ponosić koszty wynajmu w dotychczasowej wysokości (1800 zł/m-c).

Zobacz także: Dlaczego deweloperzy ukrywają ceny mieszkań?

Tabela przedstawia koszty kredytu oraz łączne wydatki klientów, które zostały oszacowane wedle powyższych założeń. Konkurencyjny wariant przewiduje sfinansowanie gotowego mieszkania o wyższej cenie (410 tys. zł). Takie parametry jak: oprocentowanie kredytu, okres spłaty, wartość wkładu własnego i rodzaj rat pozostają bez zmian. Przyjęto założenie, że przeprowadzka do droższego lokum nastąpi po dwóch miesiącach.

Zobacz także: Ile Polacy chcą przeznaczyć na kupno mieszkania?

W omawianym przypadku niższa cena nieukończonego mieszkania nie skompensowała wzrostu kosztów odsetkowych. Nietrudno zauważyć, że do znacznego zwiększenia wydatków kredytobiorcy przyczyniają się płatności, które zostały naliczone w okresie karencji. Spore znaczenie dla wysokości odsetek ma też przedłużenie okresu spłaty o 24 miesiące. Dzięki takiemu rozwiązaniu klient utrzymał taką samą wartość miesięcznej raty. W przeciwnym razie bank skorygowałby miesięczną płatność o zaległą spłatę kapitału. Warto wspomnieć o kosztach najmu, które sprawiły, że sumaryczna wartość miesięcznych wydatków w trakcie pierwszych 2 lat okazała się wyższa (mimo zastosowania karencji). Uwzględnienie wszystkich czynszów sprawiło, że wydatki związane z nabyciem nieukończonego mieszkania wzrosły o 43 200 zł. W ostatecznym rozrachunku ten wariant okazał się droższy o 6,4% – to dość znacząca różnica.

Zobacz także: Kupno mieszkania: na co zwraca uwagę Polka?

REKLAMA

REKLAMA