Ponad 100 metrów mieszkania na kredyt za średnią pensję

REKLAMA

REKLAMA

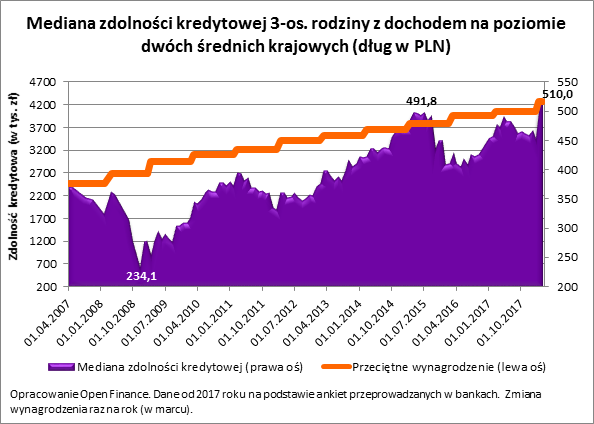

510 tysięcy złotych – tyle może pożyczyć na mieszkanie trzyosobowa rodzina, w której oboje dorośli pracują przynosząc do domu dwie „średnie krajowe”. To o 38,9 tysięcy wyższy wynik niż przed rokiem. Ten wzrost zawdzięczamy rosnącym przeciętnym dochodom Polaków.

REKLAMA

REKLAMA

Ponad 100 metrów za dwie średnie

Gdyby modelowa rodzina postanowiła wykorzystać do cna posiadaną zdolność kredytową, to mając 20-proc. wkład własny (127,5 tys. zł), chciałaby de facto wydać na mieszkanie kwotę 637,5 tys. zł. To wystarczyłoby na zakup całkiem pokaźnej nieruchomości. Nawet w najdroższym mieście wojewódzkim – Warszawie – wspomniana suma pozwoliłaby na zakup ponad 84-metrowego lokum. W miastach takich jak Gdańsk, Kraków, Gdynia, Wrocław czy Poznań byłoby to od 100 do bez mała 120 metrów.

Gdyby tego było mało, ponad 150 metrów używanego „M” można za prawie 640 tysiąca kupić w Opolu, Białymstoku i Bydgoszczy. Rekordzistą niezmiennie jest Zielona Góra. Jako najtańsze miasto wojewódzkie pozwala zmienić niecałe 640 tysięcy na bez mała 190 metrów przeciętnego lokum.

REKLAMA

|

Możliwości nabywcze trzyosobowej rodziny |

||

|

Miasto |

Przeciętna cena transakcyjna używanego mieszkania |

Metraż mieszkania możliwy do kupienia za 637,5 tys. zł* |

|

Warszawa |

7 576 zł |

84,1 |

|

Gdańsk |

6 337 zł |

100,6 |

|

Kraków |

6 276 zł |

101,6 |

|

Gdynia |

5 920 zł |

107,7 |

|

Wrocław |

5 906 zł |

107,9 |

|

Poznań |

5 416 zł |

117,7 |

|

Lublin |

4 899 zł |

130,1 |

|

Rzeszów |

4 677 zł |

136,3 |

|

Olsztyn |

4 334 zł |

147,1 |

|

Szczecin |

4 319 zł |

147,6 |

|

Opole |

4 251 zł |

150,0 |

|

Białystok |

4 199 zł |

151,8 |

|

Bydgoszcz |

4 004 zł |

159,2 |

|

Łódź |

3 784 zł |

168,5 |

|

Katowice |

3 698 zł |

172,4 |

|

Kielce |

3 655 zł |

174,4 |

|

Zielona Góra |

3 358 zł |

189,8 |

|

* 510 tys. zł długu plus wkład własny w wysokości 20% wartości nieruchomości |

||

|

Opracowanie Open Finance na podstawie danych o zdolności kredytowej i cen wg NBP |

||

Oczywiście powyższe szacunki są jedynie zabawą na liczbach i oparte są o wiele założeń. Do obliczeń przyjęto, że dwie osoby powinny otrzymywać „na rękę” kwotę 6088 zł (każdy z rodziców zarabia po średniej krajowej). Do tego szacunki zakładają, że modelowi kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Rodzina skłonna jest też skorzystać z dwóch dodatkowych produktów - rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.

Na etapie podejmowania decyzji o zaciąganiu długu warto też pamiętać o tym, że rata kredytu może z czasem zacząć rosnąć. Warto też zachować pewną poduszkę płynnościową, aby uniknąć przerw w spłacania długu w przypadku chwilowej utraty źródła dochodów czy konieczności poniesienia dużych nieprzewidzianych wydatków.

Kredytowa hossa trwa

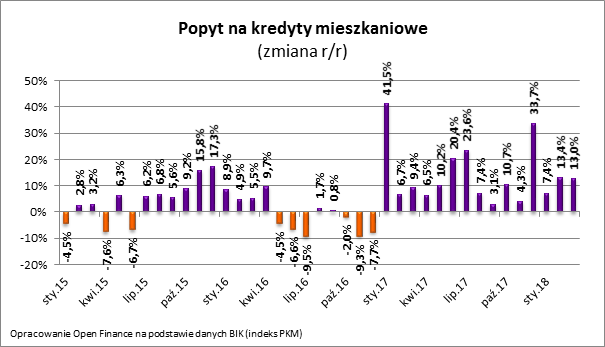

Dane rynkowe już od przynajmniej kilkunastu miesięcy świadczą o dobrych wynikach rynku hipotecznego. Sprzyjają temu rosnące wynagrodzenia Polaków (w 2017 roku były o 5,4% wyższe niż rok wcześniej) rosnące zatrudnienie i optymizm obywateli. Trudno się więc dziwić, że od stycznia 2017 roku nieprzerwanie rośnie popyt na kredyty mieszkaniowe. Najnowszy – marcowy odczyt – indeksu BIK sugeruje 13-proc. wzrost.

Wiązać należy go z większą liczbą osób ubiegających się o dług, ale też rosnącą przeciętną kwotą kredytu. Musimy przecież pożyczać więcej, skoro mieszkania zaczęły wyraźnie drożeć. Dane NBP mówią o tym, że w największych miastach za metr używanego lokum trzeba było pod koniec ubiegłego roku płacić prawie o 7% więcej niż rok wcześniej.

Pół miliona to niemal standard

Chcąc pożyczyć najwyższą możliwą kwotę modelowa rodzina powinna udać się do Eurobanku, BZ WBK lub BGŻ BNP Paribas. Te instytucje deklarują w badanym przypadku chęć pożyczenia ponad 530 tys. złotych. 9 na 14 ankietowanych instytucji skłonnych byłoby zaoferować dług ponad półmilionowy. Najniższą kwotę hipoteki proponuje Citi Handlowy (316 tysięcy złotych)

|

Zdolność kredytowa 3-os. rodziny z dochodem 6088 zł netto |

|

|

Nazwa Banku |

Maksymalna zdolność kredytowa |

|

Euro Bank |

565 067 zł |

|

Bank Zachodni WBK |

534 707 zł |

|

Bank BGŻ BNP Paribas |

531 852 zł |

|

ING Bank Śląski |

527 658 zł |

|

Bank Pekao |

521 900 zł |

|

Raiffeisen Polbank |

513 000 zł |

|

BOŚ Bank |

511 500 zł |

|

Bank Millennium |

510 000 zł |

|

Credit Agricole |

508 725 zł |

|

PKO Bank Hipoteczny |

491 400 zł |

|

PKO Bank Polski |

491 400 zł |

|

Deutsche Bank |

490 000 zł |

|

Alior Bank S.A. |

488 663 zł |

|

Bank Pocztowy |

420 000 zł |

|

Citi Handlowy |

316 000 zł |

|

Przypadek: Małżeństwo z jednym dzieckiem. Obie dorosłe osoby pracują od 3 lat na pełen etat na umowie na czas nieokreślony. Dochód rodziny na poziomie 6088 zł netto miesięcznie. Modelowy kredytobiorca mieszka w mieście o 300 tys. mieszkańców i ma pozytywną historię kredytową. Na ten moment rodzina spłaciła wszystkie kredyty, nie posiada kart kredytowych czy limitów w kontach. Rodzina posiada samochód wart 15 tys. zł. Przeciętne deklarowane miesięczne koszty utrzymania na poziomie 1,5 tys. zł miesięcznie. Jeśli będzie miało to wpływ na wynik kalkulacji, rodzina skłonna jest skorzystać z dwóch produktów - rachunku ROR z przelewem wynagrodzenia i karty płatniczej lub kredytowej. Kredytobiorca woli unikać ubezpieczeń typu: od utraty pracy, na życie itp. Raty równe. |

|

|

Opracowanie Open Finance na podstawie danych przesłanych przez banki (ankieta wysłana 4 kwietnia) |

|

Bartosz Turek, analityk Open Finance

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA