Rośnie zdolność kredytowa polskiej rodziny

REKLAMA

REKLAMA

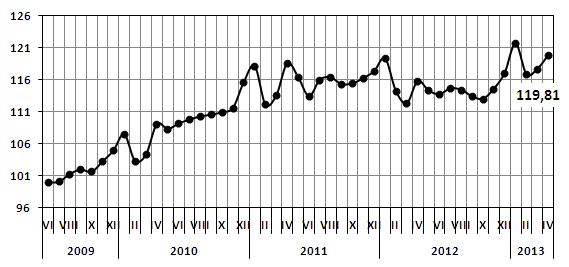

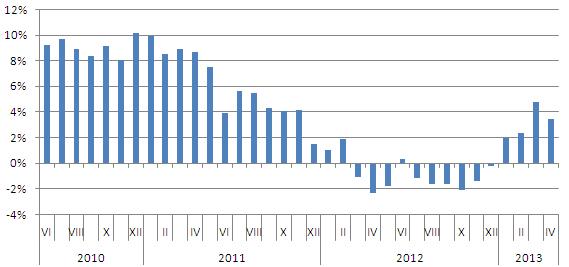

Obliczany każdego miesiąca przez Open Finance i TVN CNBC Indeks Dostępności Kredytowej (IDK), który obrazuje sytuację na rynku kredytów hipotecznych w złotych, wzrósł w kwietniu 2013 r. o 2,13 pkt. (1,81 proc.) i wynosi 118,82 pkt. W porównaniu do kwietnia ubiegłego roku wskaźnik jest wyżej o 3,99 pkt.(3,45 proc.).

REKLAMA

REKLAMA

IDK rok do roku rośnie już czwarty miesiąc z rzędu, poprzednio z dłuższym okresem wzrostu mieliśmy do czynienia zimą 2011/2012. Za kwietniowym wynikiem stoi wzrost zdolności kredytowej rodziny zarabiającej dwukrotność średniej krajowej publikowanej co miesiąc przez Główny Urząd Statystyczny.

Zobacz także: Kredyty gotówkowe nie tanieją, pomimo spadku stóp procentowych

Z jednej strony bowiem owa średnia wzrosła w ciągu miesiąca o 123 zł (3,3 proc. miesiąc do miesiąca i 1,65 proc. rok do roku) do kwoty 3832,81 zł brutto, a z drugiej cały czas spadają stawki WIBOR, które decydują o oprocentowaniu kredytów hipotecznych w złotych. A im oprocentowanie niższe tym niższe raty kredytowe i wyższa kwota, którą banki są w stanie pożyczyć danemu klientowi.

REKLAMA

Rada Polityki Pieniężnej pięć razy z rzędu obniżała stopy procentowe i choć w kwietniu od kolejnych cięć się powstrzymała, to niski odczyt inflacji (wg GUS ceny towarów i usług konsumpcyjnych wzrosły w marcu rok do roku o 1,0 proc.) spowodował, że rynek oczekuje jeszcze jednej obniżki i WIBOR dalej się obniża.

Najpopularniejsza w kredytach hipotecznych stawka WIBOR 3M spadła już do 3,08 proc., co oznacza, że od wakacji ubiegłego roku rata 30-letniego kredytu mieszkaniowego w złotych spadła o 20 proc. Osoba spłacająca np. kwotę 300 tys. zł ponosi miesięczny koszt obsługi kredytu o 390 zł niższy niż w wakacje 2012 r.

Zobacz także: Liberalizacja polityki kredytowej najpóźniej do końca lipca

W efekcie zmian, średnia zdolność kredytowa rodziny 2+1 zarabiającej dokładnie dwukrotność średniej krajowej wynosi aktualnie 470 tys. zł, podczas gdy jeszcze dwa miesiące temu było to 434 tys. zł, czyli wzrost wyniósł 8,3 proc.

Niewiele dzieje się w temacie marż (to druga składowa oprocentowania, dodawana do WIBOR-u) oraz wymagania wkładu własnego. Z 11 banków, na podstawie ofert których wyliczany jest IDK, cztery nie udzielają kredytów na 100 proc. wartości nieruchomości. Zmiany w marżach, o ile w ogóle jakieś są dokonywane, są kosmetyczne. Np. PKO BP obniżył marże o 0,05 pkt. proc., a Nordea podniosła o 0,1 pkt. proc.

Zobacz także: Kredyt mieszkaniowy niekoniecznie z małżonkiem

Spadek stóp procentowych znacznie poprawił dostępność kredytów hipotecznych w złotych i „uratował” rynek kredytów. Na dodatek Komisja Nadzoru Finansowego szykuje zmiany w rekomendacjach. Z jednej strony ma nastąpić rozluźnienie polityki kredytowej (chce tego m.in. rząd i Narodowy Bank Polski), ale z drugiej wciąż aktualne są pomysły, by całkowicie zlikwidować kredyty bez wkładu własnego, a to automatycznie wykluczyłoby z rynku część potencjalnych klientów.

IDK wyliczany jest na podstawie trzech parametrów określających ofertę kredytów hipotecznych. Wskaźnik powstaje na podstawie uśrednionych ofert 11 banków z rynkowej czołówki. Na indeks nie wpływają oferty instytucji sprzedających niewielką liczbę kredytów, ale jeśli chodzi o parametry, znacznie odbiegające od rynkowych średnich. Na comiesięczny wynik indeksu wpływają trzy parametry: maksymalne możliwe LtV (stosunek kwoty kredytu do wartości zabezpieczającej go nieruchomości), bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia zatem zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

Zobacz także: Co ze sprzedażą mieszkania obciążonego kredytem we frankach?

REKLAMA

REKLAMA