Kredyt bez wkładu własnego – czy to jeszcze możliwe?

REKLAMA

REKLAMA

Tylko pierwsze dni lutego przyniosły sporo zmian na niekorzyść klientów poszukujących kredytów mieszkaniowych. Prezentowana przez Open Finance średnia marża kredytów powiązanych z innymi produktami bankowymi w zaledwie dwa tygodnie wzrosła z ok. 1,6 p.p. do blisko 1,7 p.p. Wśród 24 instytucji, lista chętnych do pożyczenia każdemu na całą cenę nieruchomości skróciła się z 14 do 11.

REKLAMA

REKLAMA

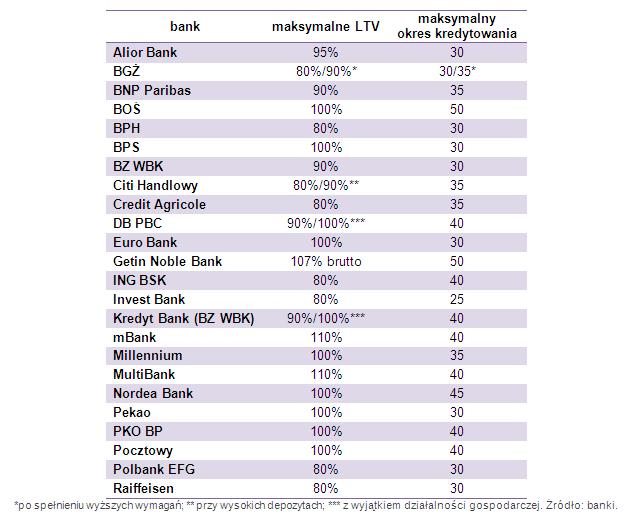

Wokół ogłoszonego blisko dwa miesiące temu projektu zmian rekomendacji S, regulującej rynek kredytów mieszkaniowych, na razie cicho sza, ale widać, że banki już powoli zmierzają w kierunku wskazanym przez Komisję Nadzoru Finansowego. Kredyty na 100 proc. wartości nieruchomości wyrzucił właśnie z oferty BGŻ, a DB PBC i Kredyt Bank ograniczyły do nich dostęp.

Zobacz także: Wprowadzenie euro – kredyty i ceny mieszkań

Przypomnijmy, że KNF pokazała w grudniu, iż chce wprowadzenia obowiązku posiadania wkładu własnego. W projekcie nowelizacji rekomendacji S nadzór zaleca, żeby klient zaciągający kredyt Nan nieruchomość od przyszłego roku miał odłożone minimum 10 proc. wartości planowanego zakupu, a od 2015 roku co najmniej 20 proc.

REKLAMA

Dla poczynań banków znaczenie mają sugestie nadzoru, ale również chęć ograniczenia ryzyka gorszej spłaty kredytu. Praktyka pokazuje, że zazwyczaj osoby, które wcześniej już sprawdziły się w oszczędzaniu, lepiej radzą sobie z obsługą zadłużenia. Kredytom na 100 proc. wartości nieruchomości nie sprzyjają również spadki cen mieszkań, obniżają bowiem wartość zabezpieczenia kredytu.

Zobacz także: Zdolność kredytowa przekłada się na wielkość kupowanego mieszkania

W ostatnich dniach BGŻ zdecydował się na obniżenie maksymalnego LtV (relacja kredytu do dochodów) ze 100 proc. na 80 proc. wartości nieruchomości. Skrócił też standardowy okres kredytowania z 40 lat do 30. Gotów jest zrobić wyjątek i pożyczyć na 90 proc. ceny zakupu, ewentualnie na 80 proc. i 35 lat, ale tylko wobec osób ze stabilnymi dochodami. Żeby sobie jednak zasłużyć na miano osoby ze stabilnymi dochodami, trzeba spełnić zdecydowanie bardziej rygorystyczne wymagania niż wcześniej. Szczególnie trudniej jest osobom prowadzącym działalność gospodarczą, które w pełni wiarygodne stają się dla banku dopiero po czterech latach uzyskiwania dochodów, podczas gdy wcześniej wystarczył im rok. W przypadku etatu zamiast wcześniejszych trzech miesięcy stażu u jednego pracodawcy konieczne jest teraz sześć miesięcy.

Zobacz także: Polskie kredyty są jednymi z najdroższych w Unii Europejskiej

Na mniej radykalną zmianę zdecydował się DB PBC. Bank pozostawił możliwość kredytowania 100 proc. wartości nieruchomości, ale wykluczył z tego osoby na działalności gospodarczej. Prowadzący działalność gospodarczą mogą pożyczyć najwyżej na 90 proc. ceny nieruchomości, chyba, że są lekarzami lub prawnikami, wówczas bank będzie bardziej elastyczny. Prowadzący działalność gospodarczą znaleźli się na cenzurowanym również w przypadku oferty Kredyt Banku (marka należąca do BZ WBK). Gdy działalność gospodarcza jest jedynym źródłem dochodów kredytobiorców, mogą oni pożyczyć najwyżej na 90 proc. wartości nieruchomości. Tutaj na wyjątkowe traktowanie mają szanse: prawnicy, lekarze weterynarii, nauczyciele, architekci, geodeci, inspektorzy budowlani, księgowi prowadzący biura rachunkowe, doradcy podatkowi, biegli rewidenci i tłumacze.

Zobacz także: Kredyt hipoteczny – czy ubezpieczenie jest konieczne?

Nie da się nie zauważyć, że zaufanie banków do dochodów uzyskiwanych z innych form zatrudnienia niż etat spada. W tym duchu zmiany przeprowadził też Bank Millennium. W przypadku klientów pracujących na podstawie umów zlecenia i o dzieło, Millennium oczekuje od klienta już co najmniej 12-miesięcznego stażu, zamiast dotychczasowych sześciu miesięcy. Bank zaznacza także, że przerwy pomiędzy umowami nie mogą być dłuższe niż 30 dni.

Zobacz także: Zmiana rekomendacji S – plusy i minusy

Jednocześnie banki cały czas podwyższają koszty kredytów. Niewielkie zmiany marż w granicach setnych części punktu procentowego wprowadził PKO BP. Ale już całkiem sporą podwyżkę marży wdrożył Alior. Od 5 lutego wynosi ona 1,35 p.p. zamiast 1,1 p.p. Zakończyła się też promocja w Banku Ochrony Środowiska i w efekcie marża na kredyty na ponad 80 proc. wartości nieruchomości wynosi 2,2 p.p. zamiast 1,8 p.p. Dużo drożej zrobiło się także w Banku Pocztowym. W miejsce 1,5 p.p. marży dla kredytów na co najmniej 90 proc. LtV weszła stawka 2,35 p.p. W efekcie średnia marża kredytów mieszkaniowych na 90 proc. LtV zaciąganych w cross-sellu wzrosła w lutym do 1,68p.p. z 1,59 p.p. w styczniu.

Zobacz także: Co to jest subprime?

REKLAMA

REKLAMA