Co dalej z kredytami w euro?

REKLAMA

REKLAMA

Jednym z powodów ograniczania dostępu do kredytów w euro jest Rekomendacja S Komisji Nadzoru Finansowego, której zapisy banki musiały wdrożyć do końca ubiegłego roku. Zakłada ona, że kredyt walutowy nie może przekroczyć 42 procent dochodu netto kredytobiorcy. Jednocześnie banki są zobowiązane do wyliczania maksymalnych dostępnych kwot przy założeniu maksymalnie 25-letniego okresu spłaty. Nałożenie się tych dwóch wytycznych skutkuje obniżeniem zdolności kredytowej w walutach obcych nawet o kilkadziesiąt procent.

REKLAMA

REKLAMA

Zobacz także: Kredyt Bank nie udzieli już kredytu w euro

Kolejnym istotnym czynnikiem wpływającym na wycofywanie się banków z ofert we wspólnej walucie jest kryzys na europejskich rynkach finansowych. Ograniczenie wsparcia dla banków działających na polskim rynku od ich zagranicznych właścicieli oznacza wzrost kosztów pozyskania pieniądza i konieczność podwyższenia marż kredytowych dla kredytów udzielanych w europejskiej walucie. Wobec powyższego część banków zdecydowała się na całkowite wycofanie kredytów w europejskiej walucie. W ostatnich tygodniach uczyniły to między innymi Credit Agricole czy Kredyt Bank. Pozostałe banki, które do tej pory chętnie udzielały kredytów w euro, także znacząco zmieniły swoją ofertę. Praktycznie wszystkie instytucje podwyższyły marże, co niejednokrotnie, nawet w obliczu niskiego poziomu stopy referencyjnej Euribor, czyni taki kredyt mało opłacalnym sposobem na sfinansowanie zakupu nieruchomości.

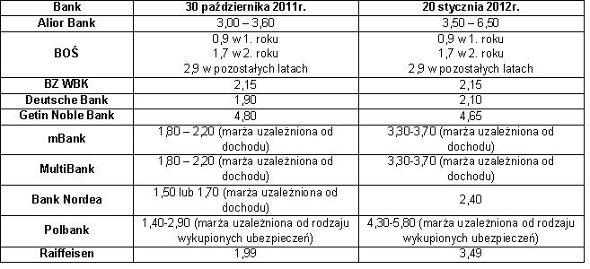

Tabela 1. Tabela przedstawia wysokość marży dla kredytu w euro w wysokości 300 tysięcy złotych, przy założeniu 20-proc. wkładu własnego. Tabela przedstawia marże wg stanu na dzień 30 października 2011 roku i 20 stycznia 2012 roku.

REKLAMA

Opracowanie: Dom Kredytowy Notus S.A.

Zobacz także: Ile trzeba czekać na kredyt hipoteczny?

Tak znaczące podwyższenie marż w połączeniu ze zmianami wynikającymi z regulacji Komisji Nadzoru Finansowego oznacza znaczne ograniczenie akcji kredytowej w europejskiej walucie. Warto także zwrócić uwagę na dodatkowe wymogi, które banki wprowadzają samodzielnie, niezależnie od wymogów nadzorcy. Wiele instytucji stosuje kryterium minimalnego dochodu, który musi osiągać kredytobiorca, aby w ogóle móc ubiegać się o kredyt w europejskiej walucie. Progi te bardzo często nie mają żadnego związku z wielkością zaciąganego kredytu czy poziomem raty. Najczęściej wymogi te są zaporowe dla wielu klientów i część banków także w ten sposób ogranicza akcję kredytową w europejskiej walucie.

Tabela 2. Poniższa tabela przedstawia wymogi stawiane kredytobiorcom przy zaciąganiu kredytu w obcej walucie.

Opracowanie: Dom Kredytowy Notus S.A.

Kredyty w euro znikną?

Najbliższe miesiące to czas, w którym o kredyt w euro będzie niezwykle trudno. Zmiany, które mają miejsce rynku hipotek, do złudzenia przypominają sytuację, jaką mieliśmy z kredytami we franku szwajcarskim. Wówczas banki też stopniowo ograniczały akcję kredytową poprzez zwiększenie wymogów dotyczących dochodów kredytobiorców, aby w ostateczności całkowicie wycofać się z kredytów we franku szwajcarskim. Niewątpliwie w nadchodzącym czasie kredyt w euro będzie drogi i jednocześnie będzie dostępny tylko dla osób najlepiej zarabiających.

Zobacz także: Singiel w „Rodzinie na Swoim” – gdzie po kredyt?

Tylko kredyty złotowe

Warto zwrócić uwagę na stabilną sytuację w kredytach złotowych. W tej walucie banki chętnie udzielają pożyczek, finansując akcję kredytową między innymi poprzez depozyty pozyskane od klientów detalicznych. Marże dla kredytu w złotych pozostają na dużo niższym poziomie i mimo wyższych stóp procentowych taki kredyt ciągle może być alternatywą dla kredytu w euro. Jest to dobre rozwiązanie szczególnie z uwagi na brak ryzyka kursowego.

Zobacz także: Kredyt hipoteczny tylko w złotówce

REKLAMA

REKLAMA