Kredyt hipoteczny tylko dla najbogatszych?

REKLAMA

REKLAMA

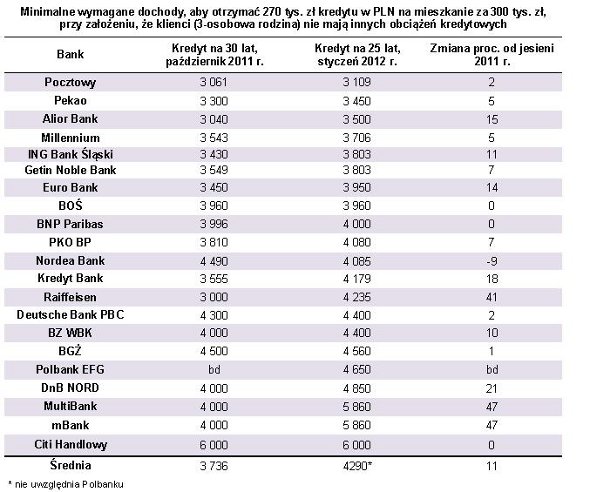

Wyższe wymagania finansowe, którym muszą od tego roku sprostać klienci, to w dużym stopniu efekt bardziej restrykcyjnego liczenia zdolności kredytowej. Obecnie zgodnie ze znowelizowaną Rekomendacją S banki obliczają możliwość spłaty kredytu przez klienta w ciągu 25 lat, nawet jeśli ten zdecyduje się na dłuższy kredyt. Taka zmiana okresu spłaty z 30 do 25 lat to w prostym przeliczeniu powód do podwyższenia minimalnych wymagań wobec klientów o 7 proc. Jednak po zmianie minimalne wymagania dla kredytów złotowych poszły w górę o średnio 11 proc. Ale są też dobre wieści. 11-proc. zmiana to głównie efekt restrykcyjnego podejścia trzech z grona prezentowanych banków, a zdecydowanie więcej, bo aż 7 instytucji, mimo przyjętego do obliczeń krótszego okresu kredytowania, obniżyło wymagania lub podwyższyło je nieznacznie. W praktyce oznacza to bardziej liberalne podejście do klientów.

REKLAMA

REKLAMA

Jak zachowują się banki?

Banki podeszły do sprawy bardzo różnorodnie, bo oczywiście poza innym sposobem liczenia zdolności kredytowej narzuconym przez Rekomendację S, wpływ na wymagania mają również koszty kredytu i indywidualna polityka kredytowa. W efekcie np. w Nordei minimalny dochód dla 25-letniego kredytu na 270 tys. zł na 90 proc. LtV jest niższy niż dla kredytu liczonego jesienią na 30 lat. Wymagania skandynawskiego banku obniżyły się z 4490 zł w październiku 2011 r. do 4085 zł w styczniu 2012 r. Z kolei w DB PBC, Pocztowym, BNP Paribas, BOŚ, BGŻ i Citi Handlowym wymagania dochodowe pozostały na niemal niezmienionym poziome. Co równie istotne dla potencjalnych klientów, trzej najwięksi gracze na rynku kredytów mieszkaniowych – PKO BP, Pekao oraz Getin Noble Bank – zwiększyli oczekiwania jedynie między 5 a 7 proc.

Zobacz także: Singiel w „Rodzinie na Swoim” – gdzie po kredyt?

Na drugim biegunie znalazły się mBank i Multibank, gdzie w porównaniu z jesienią zeszłego roku minimalny dochód skoczył niemal o połowę, bo z 4000 zł do 5860 zł. Ze sporą zmianą muszą się liczyć również klienci Raiffeisena, gdzie dziś potrzeba ponad 4200 zł dochodu do otrzymania opisywanego kredytu, podczas gdy wcześniej wystarczyło 3000 zł (pod warunkiem że min. 3 tys. zł zarabiał jeden z członków rodziny). O jedną piątą podniósł wymagania DnB Nord – zmiana z 4000 zł na 4850 zł. Korekty na zbliżoną skalę dokonał również Kredyt Bank. A około 15 proc. wyższe dochody trzeba pokazać w Euro Banku i Aliorze.

REKLAMA

Zobacz także: Ograniczony dostęp do kredytów hipotecznych

Dziś 3-osobowa rodzina, która ma co miesiąc najwyżej 3,5 tys. zł wpływu netto, może pójść po opisywany kredyt do trzech banków: Pocztowego, Pekao i Aliora, a jeszcze trzy miesiące temu mogła się też udać do ING BSK, Euro Banku i Raiffeisena.

Znikają kredyty w euro

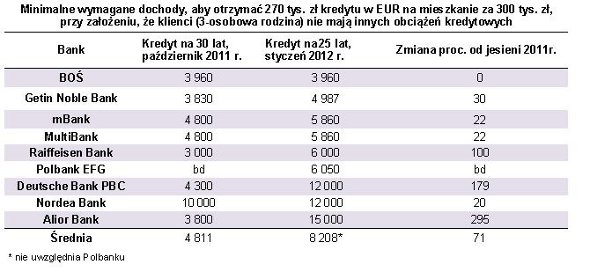

Z cienkim portfelem z pewnością nie ma już co marzyć o kredycie w euro. Nie dość, że lista banków gotowych skredytować 90 proc. wartości mieszkania unijną walutą skróciła się z 11 do 9, to wymagania dochodowe wzrosły o ponad 70 proc. Obecnie średnie dochody pozwalające pożyczyć 270 tys. zł w euro na zakup mieszkania za 300 tys. zł wzrosły z ponad 4800 zł do 8208 zł. Najbardziej podejście do klientów zweryfikowały Alior i DB PBC, gdzie obecnie trzeba mieć odpowiednio min. 12 oraz 15 tys. zł netto miesięcznie, aby przystąpić do negocjacji. Czyli oczekiwania dochodowe wzrosły 2–3 krotnie. Ostrej selekcji dokonuje również Nordea. Bank podwyższył wymagania z 10 do 12 tys. zł.

Zobacz także: O ile spadła zdolność kredytowa?

Progu nie podniósł jedynie BOŚ, gdzie, jak deklaruje bank, do otrzymania opisywanego kredytu wciąż wystarczą niecałe 4 tys. zł. Specjalnie wymagający na tle konkurencji nie jest również Getin Noble Bank, bo oczekuje ok. 5 tys. zł, w Raiffeisenie i Polbanku trzeba mieć dochód miesięczny na poziomie min. 6 tys. zł.

Zobacz także: Kredyt hipoteczny tylko w złotówce

REKLAMA

REKLAMA