O ile spadła zdolność kredytowa?

REKLAMA

REKLAMA

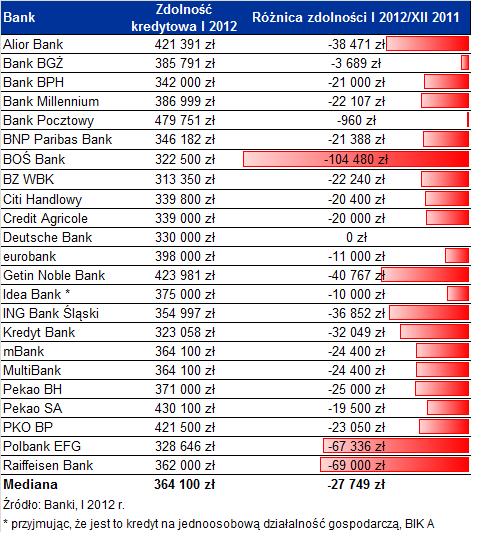

Trzyosobowa rodzina, która osiąga dochód na poziomie 5 tys. zł netto (zbliżony do tzw. średniej krajowej), i nie spłaca żadnych innych zobowiązań, może liczyć obecnie przeciętnie na 363,1 tys. zł kredytu mieszkaniowego w złotych – takie są pierwsze szacunki Home Broker na podstawie analizy styczniowej oferty banków. Taka sama rodzina, która ubiegała się o kredyt złotowy w grudniu, mogła liczyć średnio na 391,9 tysięcy. Oznacza to, że w ciągu kilku dni zdolność zmniejszyła się średnio o prawie 28 tys. zł, czyli o nieco ponad 7%.

REKLAMA

REKLAMA

Zobacz także: Kredyt hipoteczny tylko w złotówce

Wiek emerytalny

W szacunkach przyjęto, że rodzina ubiega się o finansowanie na 30 lat. Gdyby kredyt miał być na dłuższy okres, różnica w zdolności między grudniem a listopadem byłaby większa. O ile bowiem jeszcze w zeszłym miesiącu bank do wyliczania zdolności mógł przyjąć 30-letni czy nawet dłuższy okres (maksymalny okres kredytowania na rynku to 50 lat), to obecnie musi przyjąć najwyżej 25 lat. W szacunkach nie uwzględniono następującej sytuacji: jeśli w okresie spłaty kredytobiorcy wejdą w wiek emerytalny, bank powinien odpowiednio zmniejszyć ich dochód.

REKLAMA

Zobacz także: Rekord „Rodziny na Swoim” w 2011 r.

Zły WIBOR

Dane Home Broker prowadzą też do innego ciekawego wniosku – styczniowy spadek przeciętnej zdolności był najprawdopodobniej spowodowany nie tylko wejściem w życie Rekomendacji, lecz także opóźnionym skutkiem wzrostu WIBOR-u. W ostatnim kwartale ubiegłego roku choć WIBOR wzrósł o 0,23 pkt. proc., przeciętna zdolność w poszczególnych miesiącach prawie się nie zmieniła. Pozwala to przypuszczać, że podwyżka została uwzględniona właśnie w styczniu i skumulowała się w czasie z Rekomendacją SII. To o tyle optymistyczny sygnał, że na ten rok prognozowany jest spadek WIBOR-u. Jeśli więc banki nie podniosą marż kredytowych, zdolność ma szansę ponownie wzrosnąć. Uwzględniając te dwa czynniki, czyli wejście w życie zaleceń nadzoru i wzrost stopy bazowej, spadek zdolności o 7% należy traktować jako stosunkowo nieduży. Przewidywania były bardziej pesymistyczne, bo mówiły o obniżeniu zdolności w złotych nawet o 10%.

Zobacz także: Kredyt Bank nie udzieli już kredytu w euro

Niższa zdolność, ale nadal wysoka

Nawet zdolność wyliczana zgodnie z nowymi wymogami jest większa od przeciętnej kwoty kredytu mieszkaniowego. W III kwartale, według danych ZBP, wyniosła ona 214 tys. zł (nowe umowy). Średni wskaźnik LtV, czyli relacja kwoty zadłużenia do wartości nieruchomości, wyniósł natomiast ok. 75%. A to oznacza, że przeciętny kredytobiorca dysponował wkładem własnym przy zakupie mieszkania. Większość rodzin nie powinna zatem odczuć konsekwencji spadku zdolności kredytowej. W najgorszej sytuacji są osoby o najniższych zarobkach, które nie dość, że mają bardzo niską zdolność, to rzadko dysponują oszczędnościami. Im dużo trudniej będzie teraz kupić własne M.

Zobacz także: Kredyty mieszkaniowe już zdrożały?

Niska zdolność dla kredytów w euro

Znacznie gorzej wygląda sytuacja w przypadku kredytów w euro. Tu nie dość, że wymogi nowej Rekomendacji są znacznie bardziej rygorystyczne, to jeszcze znacznie skurczyła się oferta banków. Obok obliczania zdolności dla maksymalnie 25-letniego okresu kredytowania, dochodzi jeszcze ograniczenie, że rata nie może stanowić więcej niż 42% dochodu netto (dotychczas 50% dla zarabiających nie więcej niż średnia krajowa i 65% dla pozostałych). Z kredytowania w walutach wycofali się w ostatnich dniach dwaj duzi gracze – PKO BP i Kredyt Bank, a od przyszłego tygodnia zrobi to też Credit Agricole. Ponadto mBank i Multibank znacznie ograniczyły ich dostępność (kolejne banki sygnalizują taki zamiar). W styczniu przeciętna zdolność w euro rodziny z naszego przykładu skurczyła się o ponad 103 tys. zł względem grudnia. Rodzina z powyższego przykładu mogłaby liczyć średnio na 227 tys. zł kredytu (wobec 330 tys. zł w grudniu; spadek aż o 31%). To o prawie 40% mniej niż wynosi jej zdolność w przypadku finansowania w złotych. Dane te pozwalają podtrzymać prognozę Home Broker na ten rok, która zakłada marginalizację kredytów w euro.

Zobacz także: Ile może pożyczyć od banku kierowca tira?

Postaraj się o podwyżkę

Home Broker oszacował też, o ile więcej musiałby zarabiać kredytobiorca, aby utrzymać swoją zdolność kredytową w styczniu. Do tego badania przyjęto, że chce on zaciągnąć kredyt w złotych na kwotę 250 tys. zł i spłacać go przez 30 lat. O ile w grudniu 3-osobowa rodzina musiała zarabiać przeciętnie 3916 zł netto, żeby takie finansowanie dostać, to w styczniu jest to już 3750 zł. Różnica wynosi więc 166 zł. Jeśli jednak uśrednimy same różnice w dochodzie dla każdego banku, to okaże się, że brakujący dochód to 150 zł. A to oznacza, że w przypadku umowy o pracę konieczna jest podwyżka rzędu 250 zł brutto, aby kredytobiorcy nie odczuli spadku zdolności.

Nowe czy stare zasady?

Przed obniżką zdolności mogą uchronić się osoby, które złożyły wniosek o kredyt przed końcem roku. Banki podawały różne daty – 31 grudnia, 30 grudnia, 27 grudnia. Jednak samo złożenie wniosku przed końcem roku może nie wystarczyć do tego, żeby był on rozpatrywany na starych zasadach. W lepszej sytuacji są osoby, które mają już przynajmniej wstępną decyzję kredytową, o ile bank ocenił zdolność przed końcem roku. Jest spora szansa na to, że bank nie będzie jej analizował ponownie, choć poszczególne banki mogą mieć różne procedury w tym zakresie.

Zobacz także: Zbliża się koniec „Rodziny na Swoim”

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA