W 2012 r. wygrają kredyty w złotych

REKLAMA

REKLAMA

Rok 2011 przyniósł spore zmiany na rynku kredytów mieszkaniowych. Po stronie banków widać było dużą gotowość do udzielania tych kredytów, ale towarzyszące jej czynniki zewnętrzne ostatecznie zadecydowały o tym, że na przestrzeni roku dostępność kredytów spadła.

REKLAMA

REKLAMA

Zobacz także: Lokaty i ROR-y w 2012 r.

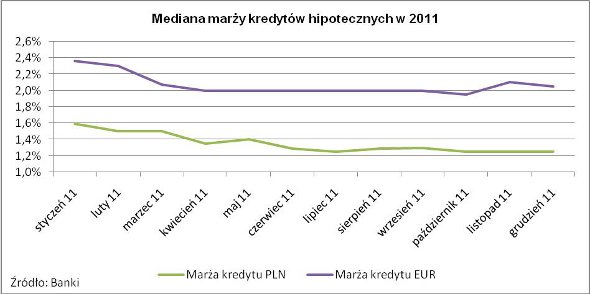

Niższe marże

Większa gotowość banków do udzielania kredytów hipotecznych była widoczna przede wszystkim w obniżkach marż. Dotyczy to zarówno finansowania w złotych, jak i w euro. Średnia marża dla kredytu w złotych na kwotę 300 tys. zł (30 lat, 25% wkładu własnego) wyniosła w grudniu 1,25% wobec 1,6% przed rokiem, czyli spadła o 0,34 pkt. proc. – wskazują dane Home Broker. Przeciętna marża dla kredytu w euro co prawda nie zmieniła się, porównując grudzień do grudnia (2,05%), ale za to spadła w stosunku do stycznia 2011 r. (wynosiła wtedy 2,36%).

REKLAMA

Wyższe stopy rynkowe

Niestety cięcia marż dokonane przez banki zostały „skonsumowane” przez podwyżki stóp rynkowych niekorzystne z punktu widzenia kredytobiorców. 3-miesięczna stopa WIBOR, od której zależy oprocentowanie kredytów w złotych, podskoczyła w ciągu roku z 3,05% do 4,99%, czyli o ponad punkt procentowy. Z kolei 3-miesięczna stopa EURIBOR, która wyznacza poziom oprocentowania kredytów w euro, podniosła się z 1% do 1,4%. O ile jednak w przypadku WIBOR-u wzrost następował stopniowo w ciągu całego roku, o tyle EURIBOR rósł w pierwszym półroczu i osiągnął poziom 1,6% na przełomie czerwca i lipca, a potem zaczął spadać. Europejski Bank Centralny najpierw dwukrotnie podniósł bazową stopę procentową z 1% do 1,5%, a później dwukrotnie ją obniżył, przez co wróciła do wyjściowego poziomu 1%. W Polsce stopa referencyjna NBP wzrosła w ciągu roku łącznie o 1 pkt. proc. (z 3,5% do 4,5%), a cztery podwyżki miały miejsce w pierwszym półroczu br.

Zobacz także: Rekomendacja S ograniczy dostęp do kredytów w 2012 r.

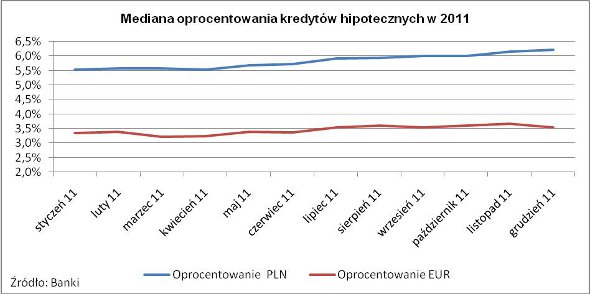

Wyższe oprocentowanie, wyższe raty

Podwyżki stóp rynkowych tylko częściowo zostały zrekompensowane przez niższe marże, w efekcie czego oprocentowanie kredytów w złotych podniosło się w ciągu roku o 0,69 pkt. proc., do 6,22%, a oprocentowanie kredytów w euro nie zmieniło się, choć już między samym styczniem a grudniem br. mamy wzrost o 0,19 pkt. proc., do 3,55% – wynika z zestawienia Home Broker. Rata nowego kredytu na 300 tys. zł udzielonego na 30 lat wzrosła w ciągu roku z 1707 zł do 1841 zł, czyli o 134 zł. Z kolei rata analogicznego kredytu w euro, uwzględniając spread walutowy, podniosła się z 1391 zł do 1425 zł, czyli o 34 zł. W przypadku tego drugiego kredytu ważne znaczenie dla kredytobiorców miał też wzrost kursu euro względem złotego, który w długim terminie podniósł atrakcyjność finansowania kredytu walucie europejskiej, choć krótkoterminowo mógł skutkować podwyżką raty.

Mieszkania o 6 mkw. mniejsze

Rok 2011 był niekorzystny jeśli chodzi o zmianę zdolności kredytowej. Jej przeciętny poziom wyliczony dla gospodarstwa domowego, które osiąga dochód na poziomie 5 tys. zł netto, spadł w przypadku kredytu w złotych z 421,1 tys. zł w grudniu 2010 r. do 390,7 tys. zł obecnie, czyli o ponad 30 tys. zł. Przeliczając to na możliwości zakupowe, spadek zdolności spowodował, że nabywca o przeciętnej zdolności mógł kupić w grudniu w największych miastach Polski średnio o 6 mkw. mniej niż rok wcześniej. W przypadku kredytów w euro przeciętna zdolność w grudniu br. była zbliżona do tej sprzed roku (328,6 tys. zł dla tych samych parametrów).

Zobacz także: 8 mld zł więcej na lokatach w listopadzie

Oferta banków a Rekomendacja SII

Rok 2012 z pewnością nie przyniesie odwrócenia tych niekorzystnych tendencji. Ze względu na wejście w życie Rekomendacji SII banki będą musiały wyliczać zdolność tak jakby kredyt miał być spłacony w ciągu 25 lat, nawet jeśli faktycznie zaciągany jest np. na 35 lat. W przypadku kredytów walutowych pojawi się dodatkowe ograniczenie – rata kredytowa nie będzie mogła stanowić więcej niż 42% dochodu netto. Według szacunków Home Broker, osoby zarabiające poniżej średniej, które chcą zaciągnąć kredyt w euro na 35 lat, straciłyby w efekcie tych zmian nawet jedną trzecią swojej obecnej zdolności kredytowej (dziś w ich przypadku rata nie może stanowić więcej niż 50% dochodu netto). Ubytek zdolności kredytowej dla osób zarabiających powyżej średniej byłby jeszcze większy (dziś obowiązuje ich ograniczenie wysokości raty do 65% dochodu). W rzeczywistości jednak zmiany mogą nie być aż tak drastyczne, bo banki już od pewnego czasu dostosowują swoją ofertę do nowych wymogów nadzoru.

Zmniejszy się udział kredytów walutowych

Te wytyczne spowodowały, że banki, które do tej pory były bardzo aktywne w udzielaniu kredytów walutowych, albo już się z nich wycofały (PKO BP), albo znacząco ograniczyły ich dostępność , np. mBank i Multibank. Inne zachęcają kredytobiorców, którzy złożyli wniosek o finansowanie w euro, do jago zamiany na złote na promocyjnych warunkach (Nordea) lub zamierzają wprowadzić wysokie ograniczenia dotyczące minimalnego dochodu. W efekcie, choć formalnie kredyty w euro oferuje jeszcze kilkanaście banków, to w praktyce ich dostępność już znacznie się zmniejszyła.

– Można się spodziewać, że w2012 roku takie kredyty będą mieć już marginalne znaczenie. – przewiduje Aleksandra Łukasiewicz, prezes HB Doradcy Finansowi.

Zobacz także: Rynek kredytów hipotecznych: raport

Według danych ZBP za III kwartał br., kredyty w euro stanowiły niespełna 12% wszystkich nowych kredytów. W rekordowym okresie, w III kwartale 2010 r., ich udział wyniosło prawie 22%. W przyszłym roku będzie to prawdopodobnie kilka procent.

Zobacz także: Lokaty dla małych przedsiębiorstw

Spadek sprzedaży kredytów w euro będzie spowodowany nie tylko samą rekomendacją, lecz także decyzjami właścicieli polskich banków.

– Część dużych gracz, ze względu na sytuację rynków, wprowadziła limity na kredyty walutowe, które mogą skutkować zmniejszeniem sprzedaży nawet o połowę. – zauważa Aleksandra Łukasiewicz – Kredyty walutowe wciąż mają w ofercie mniejsze banki. Zobaczymy, na ile będą w stanie poradzić sobie z popytem. – dodaje.

Będzie spadek stopy WIBOR?

Można więc bez przesady powiedzieć, że rok 2012 będzie rokiem kredytów w złotych. To tak naprawdę jedyna oczywista tendencja, jakiej możemy spodziewać się w przyszłym roku. Bardzo wiele czynników jest bowiem trudnych do przewidzenia. Chodzi tu z jednej strony o to, jak rynek wypełni próżnię po kredytach walutowych, czyli na ile banki będą w stanie dalej uatrakcyjniać ofertę finansowania w złotych, a z drugiej o to, jaki będzie koszt pieniądza na rynku międzybankowym. Od niego w dużej mierze zależy bowiem możliwość obniżania marż kredytowych.

– Przy obecnym poziomie WIBOR-u i nasilonej konkurencji o depozyty Polaków, banki które finansują się w ten sposób, mają niewielkie możliwości dalszego obniżania marż. – ocenia Aleksandra Łukasiewicz.

Rynek przewiduje dziś, że w pierwszym półroczu 2012 r. WIBOR spadnie, o ok. 0,2 pkt. proc. Jeśli nawet marże nie uległyby zmianie, taka obniżka zaowocowałaby spadkiem raty kredytowej i miałaby korzystny wpływ na wyliczanie zdolności.

Niejasne przepisy

Zaciągający kredyty mieszkaniowe powinni też liczyć się z innym utrudnieniem – w niektórych bankach może pojawić się problem z kredytowaniem prowizji i opłat okołokredytowych. Wynika to z niejasnych zapisów ustawy o kredycie konsumenckim, która weszła w życie 18 grudnia br. Część banków, żeby dostosować się do tej ustawy, wprowadziła zakaz kredytowania prowizji. Może to oznaczać konieczność posiadania w gotówce kilku tysięcy złotych.

Zobacz także: Niższy kredyt hipoteczny przez emeryturę?

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA