Kredyty w euro znikają z oferty banków

REKLAMA

REKLAMA

PKO BP już skreślił franka i zapowiedział wycofanie się z kredytowania w euro. mBank i Multibank zaostrzyły wymagania dotyczące wkładu własnego przy dużych kredytach (powyżej 560 tys. zł, wymagany obecnie wkład własny dla euro to 15% – dotychczas oba banki nie wymagały wkładu własnego w ogóle, a nawet były skłonne udzielić finansowania na 110% wartości nieruchomości). Nordea Bank i DnB Nord oficjalnie nic w swojej ofercie nie zmieniły, ale z doświadczenia doradców Home Broker wynika, że szanse na uruchomienie kredytu w euro w tych bankach przed końcem roku są niewielkie. Kredytobiorcom, którym się spieszy, a są już w trakcie procesu ubiegania się o kredyt w euro, Nordea proponuje szybką zamianę waluty kredytu na złote na promocyjnych warunkach – tak wygląda rynek kredytów walutowych przed końcem roku, biorąc pod uwagę największych graczy.

REKLAMA

REKLAMA

Zobacz także: Niższy kredyt hipoteczny przez emeryturę?

Kiedy bank rozpatrzy wniosek?

Wśród banków najbardziej aktywnych pod względem udzielania kredytów walutowych i jednocześnie niewymagających wkładu własnego „na placu boju” pozostały jeszcze Kredyt Bank i Deutsche Bank PBC. Niestety w pierwszym z nich, ze względu na bardzo duże obłożenie, wniosek złożony dzisiaj zostanie rozpatrzony dopiero za kilka tygodni. W zasadzie wyklucza to możliwość zaciągnięcia kredytu w euro przed wejściem w życie nowych wymagań nadzoru. W lepszej sytuacji jest Deutsche Bank. Według doradców Home Broker, wniosek kredytowy złożony dzisiaj ma szanse być rozpatrzony w ciągu kilku dni, a kredyt wypłacony jeszcze w tym roku. Istnieje jednak pewne niebezpieczeństwo, że niekorzystne zmiany u konkurencji spowodują zwiększone zainteresowanie ofertą Deutsche Banku, co zaowocuje wydłużeniem czasu rozpatrywania wniosków. Dlatego Home Broker radzi klientom, którzy złożyli wniosek o kredyt w euro i czekają na jego rozpatrzenie, aby asekuracyjnie złożyli też wniosek o finansowanie w złotych. Może się bowiem okazać, że kredytu w euro po prostu nie dostaną.

Niższa zdolność kredytowa

Jeśli więc ktoś liczy na to, że zdąży wziąć taki kredyt do 31 grudnia, czyli przed wejściem w życie nowej Rekomendacji S, ma bardzo ograniczone możliwości. A od 1 stycznia będzie tylko gorzej. Banki będą musiały liczyć zdolność kredytową przy założeniu, że okres kredytowania jest nie dłuższy niż 25 lat (nawet jeśli w rzeczywistości będzie np. 35 lat), a rata kredytowa nie będzie mogła stanowić więcej niż 42% dochodu netto. Według szacunków Home Broker, dla kredytu na 35 lat zmniejszy to zdolność o 26% dla zarabiających poniżej średniej (dziś w ich przypadku rata nie może stanowić więcej niż 50% dochodu netto) oraz nawet o 43% w przypadku zarabiających powyżej średniej (dziś obowiązuje ich ograniczenie wysokości raty do 65% dochodu).

REKLAMA

Zobacz także: Banki udzieliły mniej kredytów hipotecznych

Mało korzystnych ofert

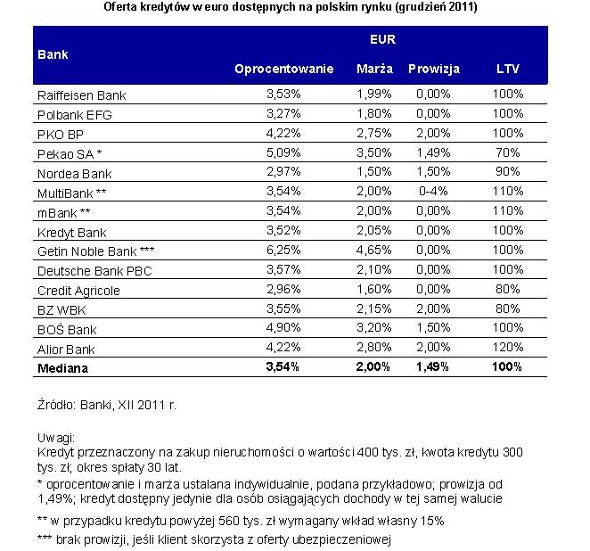

Kredyty w euro oferuje w sumie 13 banków. Obok już wymienionych są to jeszcze Raiffeisen, Polbank, Getin Noble Bank, BZ WBK, Credit Agricole, BOŚ oraz Alior (plus BNP Paribas, który proponuje kredyt w połowie w euro, a w połowie w złotych, oraz Pekao SA, który kredytu w euro udzieli tylko osobom uzyskującym dochody w tej walucie). Banki te nie należą jednak do rynkowej czołówki jeśli chodzi o ofertą kredytowania w walutach. W ich przypadku problemem dla kredytobiorcy może być konieczność przedstawienia wkładu własnego lub mniej atrakcyjne warunki cenowe od tych, jakie proponują najwięksi gracze.

Zobacz także: Innowacyjne rozwiązania w ofertach banków

Zobacz także: Banki unikają świątecznych promocji na kredyty

Niższe raty w euro

Zainteresowanie kredytobiorców euro jako walutą kredytu wynika przed wszystkim stąd, że rata jest znacznie mniejsza niż w przypadku kredytów w złotych. Przeciętny kredyt, o który wnioskowali klienci Home Broker w listopadzie, miał wartość ok. 290 tys. zł. Taki kredyt udzielony na 30 lat w złotych kosztowałby co miesiąc prawie 1780 zł (oprocentowanie 6,22%, mediana rynku w grudniu 2011). Przeciętny kredyt w euro miałby oprocentowanie 3,54% i miesięczna rata wyniosłaby poniżej 1310 zł, a kredyt we franku kosztowałby 3,30% przy miesięcznej racie 1270 zł. Ten ostatni jest jednak obecnie dostępny tylko w jednym banku (Nordea – ale żeby dostać tam kredyt w CHF trzeba udokumentować dochody gospodarstwa na poziomie 15 tys. zł netto; poza tym, jak już wspomniano, bank namawia klientów zainteresowanych frankiem na kredyt w złotych).

Zobacz także: Niższe raty kredytów dopiero na wiosnę?

Niskie oprocentowanie

Do zaciągania kredytów walutowych skłaniają oczekiwania umocnienia złotego względem euro w dłuższej perspektywie, a także spadające stopy procentowe EBC. Główna stopa EBC znajduje się na rekordowo niskim poziomie 1%, po dwóch obniżkach o 25 punktów bazowych w listopadzie i w grudniu. Ale, jak wynika z doświadczenia doradców Home Broker, część kredytobiorców obawia się dziś zaciągania zobowiązań w euro w związku z groźbą rozpadu unii walutowej. Kredyty w europejskiej walucie zyskały popularność w ostatnich latach. Według danych ZBP, największy udział w sprzedaży (23,6%) miały w II kwartale 2010 roku. W III kwartale 2011 r. udział ten wynosił 11,8%.

Kredyty w euro mają wyższe marże niż kredyty w złotych. W przypadku tych pierwszych średnia marża to 2% (mediana), a w przypadku tych drugich – 1,25% (kredyt na 300 tys. zł, 30 lat, 25% wkładu własnego). Problemem jest też zdolność kredytowa, która w euro jest już dziś niższa niż w złotych. W przypadku trzyosobowej rodziny o dochodzie netto 5 tys. zł wynosi 327 tys. zł wobec 389 tys. zł w przypadku kredytu w złotych.

Zobacz także: Nowa ustawa o kredycie konsumenckim

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA