Kredyty mieszkaniowe: marża a zdolność kredytowa

REKLAMA

REKLAMA

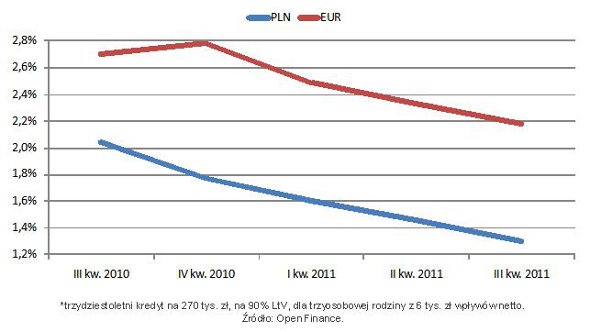

Średnia marża dla złotowych kredytów obudowanych dodatkowymi produktami bankowymi spadła już do 1,3 p.p. Trzy miesiące wcześniej była jeszcze bliska 1,5 p.p., a rok temu przekraczała 2 p.p. Maleją także marże kredytów w euro. Dla ofert z cross-sellem średnia obniżyła się z 2,33 p.p. do 2,18 p.p.

REKLAMA

REKLAMA

To z pewnością dobra wiadomość. Jest też niestety zła. Rosną stopy procentowe zarówno w Polsce, jak i strefie euro. Wraz z nimi w górę idzie średnia wysokość raty i w konsekwencji kurczy się zdolność kredytowa.

Po trzech podwyżkach stóp procentowych w drugim kwartale o łącznie 0,75 p.p. WIBOR wzrósł z 4,19 do 4,7%. W konsekwencji średnia rata naszego kredytu na 270 tys. zł na 30 lat przez kwartał wzrosła z 1570 zł do 1625 zł. Nie próżnuje też EBC, gdzie po dwóch podwyżkach w tym roku podstawowa stopa wynosi 1,5&, a EURIBOR 3M już 1,606%. Pod koniec pierwszego kwartału oscylował wokół 1,2%. Średnia rata opisywanego przez nas kredytu w euro, bez kosztów dodatkowych, wynosi ok. 1354 wobec 1300 zł na początku kwietnia. Ostatecznie rata kredytu w euro jest nadal o ok. 17% (270 zł) niższa niż rata kredytu złotowego.

Średnie marże dla kredytu mieszkaniowego z cross-sellem*

REKLAMA

Zdolność kredytowa w złotych

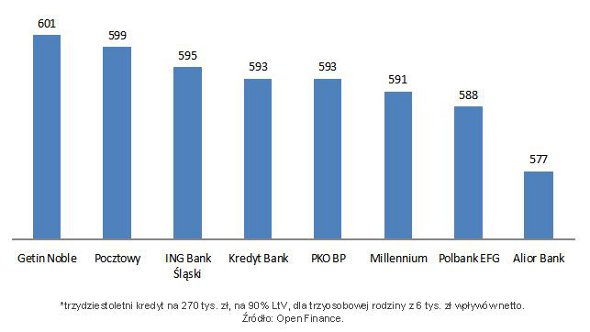

Na konsekwencje wzrostu stóp procentowych nie trzeba było długo czekać. Zdolność kredytowa w złotych spada i w praktyce dostępność do kredytów również. Obecnie trzyosobowa rodzina, która zarabia 6 tys. zł, może liczyć średnio na maksymalnie 535 tys. zł kredytu w złotych na 90% LtV. Trzy miesiące wcześniej było to 549 tys. zł. Wówczas też aż pięć instytucji było gotowych pożyczyć nawet ponad stukrotność zarobków. Dziś pozostała tylko jedna. W ciągu drugiego kwartału zdolność kredytową naszej przykładowej rodzinie obniżyło 20 z 25 banków.

Banki najwyżej oceniające zdolność kredytową w złotych (tys. zł)*

Zdolność kredytowa w euro

W przypadku kredytów w euro o dziwo mamy do czynienia z odwrotną sytuacją, bo zdolność kredytowa nieznacznie wzrosła, z 456,4 do 462,1 tys. zł. Stało się tak głównie za sprawą DnB Nord, który dotąd był najbardziej restrykcyjny, ale postanowił dorównać do konkurencji i podniósł maksymalną zdolność kredytową przykładowej rodziny o ponad 100 tys. zł. Gdyby nie ten ruch, doszłoby na rynku do spadku. Widać też, że jeszcze nie wszystkie banki zaktualizowały wysokość stawki EURIBOR.

Marże w poszczególnych bankach

Siedem z 26 banków pożyczy zainteresowanym klientom z 1 p.p. marży. Na taką ofertę można liczyć idąc do: BZ WBK, Euro Banku, Deutsche Banku PBC, DnB Nord, HSBC, a od niedawna także do ING BSK i Raiffeisena. Blisko tak niskiej marży są także Nordea i Lukas oferujące 1,1 p.p. A niewiele ponad 1,1 p.p. dwa największe banki na rynku: PKO BP i Pekao. Z dalszych pozycji rankingu do czołówki najatrakcyjniejszych ofert po ostrym cięciu marży z 1,6 do 1 p.p. wszedł Raiffieisen, a także Nordea, której marża stopniała z 1,9 do 1,1 p.p. Sporego cięcia dokonali także m.in. Alior z 1,5 na 1,15 p.p., Polbank z 1,9 do 1,5 p.p. oraz Pekao z 1,59 do 1,19 p.p.

Kredyt w złotych najlepszy w ING BSK i Pekao

Pierwsze miejsce w naszym rankingu zajął ING Bank Śląski. Bank zdobył 7,4 pkt. na 10 możliwych do uzyskania. Wszystko za sprawą obniżek zarówno marży, jak i prowizji. Po opłaceniu prowizji 1,4% (było 2,4%). ING udzieli trzyosobowej rodzinie z dochodami 6 tys. zł netto kredytu z 1 p.p. marży. Bank nie ma zaporowych wymagań co do zakupu dodatkowych produktów. Zadowoli się posiadaniem przez zainteresowanego kredytem bezpłatnego konta internetowego. Jest też gotów sporo pożyczyć, bo niemal stukrotność zarobków prezentowanej rodziny. Oferta ma też jednak ograniczenia – bank sfinansuje maksymalnie 90% wartości nieruchomości i nie wydłuży takiego kredytu ponad 30 lat. W rankingu oceniono również wielkość sprzedaży (dane za I kw.), która pokazuje faktyczną dostępność kredytów dla klientów i ten argument również przemawia na korzyść lidera rankingu.

Druga pozycja przypadła Pekao, który od poprzedniego zestawienia również ostro ściął marże. Bank zdobył 7,1 pkt. Obecnie zamiast 1,59 p.p. marży gotów jest zaoferować 1,19 p.p. z ubezpieczeniem (składka 2% wartości kredytu) lub bez jakiegokolwiek ubezpieczenia i prowizji dać marżę 1,29 p.p. Zaletą kredytu z pewnością jest możliwość sfinansowania całości nieruchomości. Ale podobnie jak w ING BSK nie ma mowy o przewalutowaniu kredytu i spłacaniu go dłużej niż 30 lat. Bank ten nie ma też nadmiernych wymagań cross-sellowych – ogranicza się do konta i karty kredytowej lub ubezpieczenia nieruchomości wykupionego za pośrednictwem banku.

Zobacz także: Pierwsze kroki: co trzeba wiedzieć przed zaciągnięciem kredytu mieszkaniowego?

Na trzecim miejscu, z liczbą punktów równą 6,8, znalazły się ex aequo aż cztery banki: BZ WBK, DB PBC, Raiffeisen i Euro Bank. To najlepiej pokazuje, jak bardzo oferty złotowych kredytów mieszkaniowych zbliżają się do siebie pod względem warunków. Każdy z tych banków ma marżę w wysokości 1 p.p., chociaż w innych elementach są już różnice. W BZ WBK klient musi się liczyć z opłaceniem prowizji w wysokości co najmniej 2%. W DB PBC, aby zasłużyć na niską marżę, konieczne jest uczestnictwo w programie regularnego oszczędzania. Składka za pierwszy pobierana jest za rok z góry, a później miesięcznie trzeba opłacać 162 zł. W Raiffeisenie należy przez cały okres spłaty kredytu co roku opłacać składki ubezpieczeniowe, a przynajmniej ubezpieczenie na życie ze składką 0,25% rocznie. Dodatkowo, klient przez dwa lata powinien oszczędzać co najmniej 0,1% wartości kredytu miesięcznie. W Euro Banku także przy 1% marży konieczna jest zgoda na ubezpieczenie w wysokości 0,3% zadłużenia rocznie, inaczej marża idzie w górę o 0,1 p.p.

Na kolejnej pozycji blisko podium znalazł się DnB Nord, gdzie przez pierwszy rok klient nie ma w ogóle marży, a od drugiego roku wynosi ona 1 p.p. Konieczne jest założenie odpłatnego konta i opłacanie ubezpieczeń przez minimum pięć lat. Pierwsze składka za dwa lata wynosi 1,8% wartości kredytu. Następna pozycja należy do PKO BP. Największy na rynku bank pożycza przy marży 1,16 p.p., jeśli klient zdecyduje się jednocześnie na regularne oszczędzanie ze składką od 200 zł miesięcznie. Jeśli tego nie zrobi, musi się liczyć z marżą o 0,2 p.p. wyższą. Nie uniknie również ubezpieczenia ze składką 3,25% wartości nieruchomości.

Kredyt w euro

W euro trzyosobowa rodzina, w której małżonkowie pracują i zarabiają razem 6 tys. zł netto, mogłaby się zadłużyć w 11 bankach, bo chociaż kredytów w euro udziela 14, to jednak trzy jej odmówią. Są to: Lukasi, BPH i Nordea. W dwóch pierwszych bankach maksymalny LtV to 80%, dodatkowo, Lukas pożycza na nie więcej niż 25 lat. Z kolei w Nordei zainteresowanym brakuje 4 tys. zł, bo wymagane w tym przypadku dochody to min. 10 tys. zł netto.

Z grona banków gotowych udzielić kredytu przez ostatnie trzy miesiące cztery obniżyły oprocentowanie, a jeden podwyższył. Marże odsetkowe kredytów z cross-sellem najbardziej spadły w Raiffeisenie (z 2,15 do 1,6 p.p.), a także w Aliorze (z 2,7 do 2,2 p.p.). Na bardzo atrakcyjną zmianę dla klientów zdecydował się też Polbank. Po obniżce o 0,4 p.p. oferuje obecnie marżę 1,5 p.p. Taniej jest także w BOŚ. Ale już Getin Noble Bank zwiększył stawkę z 4,45 do 4,65 p.p. Ostatecznie średnia marża odsetkowa kredytu powiązanego z zakupem innych produktów spadła z 2,33 do 2,18 p.p. Średnia rata bez kosztów dodatkowych dla opisywanego przez nas kredytu w euro wyniosła ok. 1354 wobec 1300 zł w kwietniu. Rata kredytu w euro jest nadal o ok. 17% (270 zł) niższa niż rata kredytu złotowego.

Najkorzystniejszy kredyt w euro – Deutsche Bank PBC i DnB Nord

Najlepszą ofertę kredytu w euro kolejny kwartał ma DB PBC. Bank udzieli kredytu przy marży w wysokości 1,4 p.p. i zerowej prowizji. Klient musi jednak zaangażować się w program inwestycyjny i to z wyższą składką niż ta wymagana przy okazji sprzedaży kredytów złotowych. W tym przypadku miesięcznie trzeba odkładać 270 zł zamiast 162 zł..

Druga pozycja w kredytach w euro przypadła DnB Nord. Bank w pierwszym roku nie pobiera marży, a od drugiego wynosi ona 1,4 p.p. Oczekuje też opłacenia ubezpieczenia na życie przez pięć lat oraz założenia konta i przelewania na nie wynagrodzenia. Na podium weszły jeszcze dwa banki z identyczną (po 6,5 pkt) liczbą punktów: Raiffeisen Bank i Polbank EFG. W Raiffiesenie marża wynosi 1,6 p.p., a w Polbanku 1,5 p.p. Pozostali gracze mają już kredyty z minimalną marżą od 2 p.p. wzwyż.

Zobacz także: Jak dostać kredyt mieszkaniowy z dopłatą

Ranking Open Finance

Open Finance punktował wysokość marży i prowizji, ale również kosztów dodatkowych ubezpieczeń i uciążliwość sprzedaży wiązanej. Bank mógł stracić lub zyskać również na kosztach ubezpieczenia brakującego wkładu. Oceniano także maksymalne LTV, maksymalny okres kredytowania. Znaczenie miał koszt przewalutowania, koszt wcześniejszej spłaty, a w przypadku kredytów walutowych również wysokość spreadu. Sprawdzano, czy kredyt walutowy jest denominowany czy indeksowany. Spory pakiet punktów przyznano również za wielkość sprzedaży w pierwszym kwartale 2011 roku. Jest on miarą praktycznej dostępności kredytów w banku.

Dane do rankingu zostały zebrane w pierwszej dekadzie lipca 2011 roku.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA