Kredyty mieszkaniowe – lipiec 2023 – popyt, oprocentowanie, kredyt z dopłatami od państwa

REKLAMA

REKLAMA

Wróciła dobra koniunktura na rynku kredytów mieszkaniowych (hipotecznych). Od 3 miesięcy popyt na te kredyty osiąga poziom z początku 2019 roku. Co więcej, w lipcu ruszyła fala osób, które szykowały się na kredyt z dopłatą. Niedługo zacząć się mogą też obniżki stóp procentowych, które ułatwią dostęp do „hipotek” dla wszystkich, a nie tylko wybranych.

- Kredyty mieszkaniowe 2023 r. – dobry czerwiec ….

- … jeszcze lepszy lipiec. Bezpieczny kredyt 2%. Wnioski o kredyt z dopłatami zalały banki

- Oprocentowanie kredytów mieszkaniowych. Obniżki stóp na horyzoncie

Kredyty mieszkaniowe 2023 r. – dobry czerwiec ….

W czerwcu popyt na kredyty był o 1/4 wyższy niż przed rokiem – wynika z danych BIK. Do większego optymizmu skłania fakt, że mamy do czynienia z trwającą już od 10 miesięcy konsekwentną poprawą koniunktury na rynku hipotecznym. W jej wyniku popyt na kredyty oscyluje w okolicach dwukrotności tego, który notowaliśmy w sierpniu 2022 roku, a więc w miesiącu najgorszej hipotecznej posuchy.

Odbudowa rynku kredytów to pokłosie co najmniej kilku zmian. Przypomnijmy, że KNF pozwoliła bankom bardziej liberalnie podchodzić do badania zdolności kredytowej, a RPP przestała podnosić stopy procentowe. To już spowodowało, że wielu rodaków odzyskało zdolność kredytową. Część kupujących wróciła więc na rynek. Dodatkowym motywatorem był rychły start programu tanich kredytów dla osób kupujących pierwsze mieszkanie („Bezpieczny Kredyt 2%”).

REKLAMA

REKLAMA

Popyt na kredyty mieszkaniowe - stan na 6 lipca 2023 r. - wykres

Popyt na kredyty mieszkaniowe - stan na 6 lipca 2023 r. - wykres

HREIT - Heritage Real Estate Investment Trust

… jeszcze lepszy lipiec. Bezpieczny kredyt 2%. Wnioski o kredyt z dopłatami zalały banki

Sytuacja rozwija się jednak tak dynamicznie, że podawanie informacji na temat tego co działo się na rynku kredytów mieszkaniowych w czerwcu jest trochę jak nudna lekcja historii. Prawdziwe kino akcji rozgrywa się dziś w bankach. Do nich w końcu oficjalnie trafiła bowiem wzbierająca przez ostatnie miesiące fala chętnych na preferencyjny kredyt. Twarde dane poznamy dopiero za miesiąc, ale już dziś widać, że zainteresowanie rządowym programem dopłat do kredytów jest ogromne. Trudno się temu dziwić – „Bezpieczny kredyt 2%” kusi 3-4 razy niższym oprocentowaniem niż standardowa „hipoteka”, a do tego ubiegając się o kredyt z dopłatą, wystarczy znacznie niższy dochód niż przy zwykłym długu.

W efekcie aż trudno uwierzyć, że w dokumentach dołączonych do projektu ustawy wprowadzającej „Bezpieczny Kredyt 2%” znajdziemy informację, że w tym roku rząd spodziewał się 10 tys. udzielonych preferencyjnych kredytów. Dla porównania informacje o 12 tysiącach osób zainteresowanych tańszą „hipoteką” minister Waldemar Buda ogłosił już po pierwszym dniu obowiązywania programu. Co więcej, dane na temat ruchu w internecie sugerują, że zainteresowanie „Bezpiecznym Kredytem 2%” nie tylko nie słabnie, ale rośnie wręcz wykładniczo. Chyba nikt nie powinien mieć wątpliwości, że do końca roku chętnych na tani kredyt będzie więcej niż spodziewało się ministerstwo. Całkiem realne jest udzielenie nawet 40-60 tysięcy preferencyjnych „hipotek”. Wszystko dlatego, że warunki tego programu są bardzo atrakcyjne. Jak dodamy do tego fakt, że spora część młodych Polaków przez ostatnich kilka lat odkładała decyzję o zakupie mieszkania, to mamy prosty przepis na ogromne zainteresowanie programem.

To daje pełne podstawy do tego, aby twierdzić, że lipiec będzie w tym roku miesiącem o największym zainteresowaniu kredytami mieszkaniowymi. Z większą rezerwą trzeba dziś podchodzić do prognoz sugerujących, że lipiec 2023 roku będzie miesiącem największego popytu na kredyty w całej naszej historii, choć tego też nie można zupełnie wykluczyć.

Jeśli ponadto program będzie wciąż cieszył się zasłużoną popularnością, to w bieżącym roku czeka nas jeszcze jedna fala chętnych na tańszy kredyt. Ta zacznie wzbierać pod koniec roku. Powód? Jeśli do końca 2023 roku udzielonych zostanie kilkadziesiąt tysięcy preferencyjnych kredytów, to budżet na 2024 rok może zostać wyczerpany lub co najmniej niemal wyczerpany. Jeśli tak się stanie, to w 2024 roku banki zostaną zmuszone przerwać przyjmowanie wniosków o kredyt z dopłatą. Aby tego ryzyka uniknąć wiele osób będzie pewnie chciało złożyć wniosek jeszcze w bieżącym roku.

Oprocentowanie kredytów mieszkaniowych. Obniżki stóp na horyzoncie

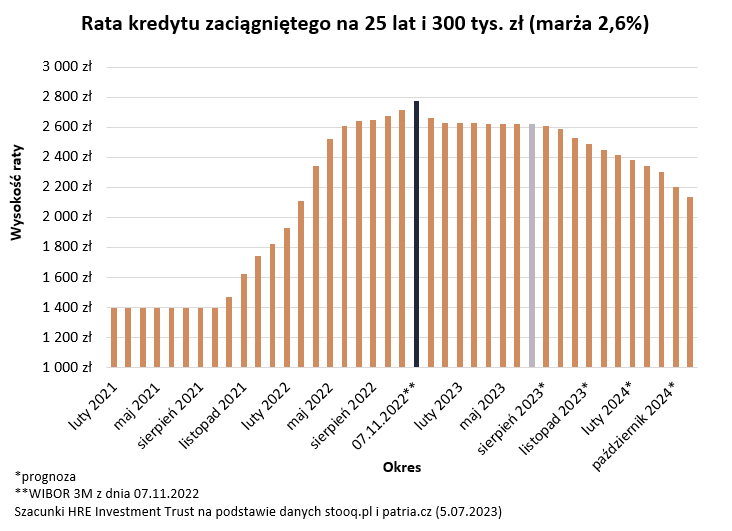

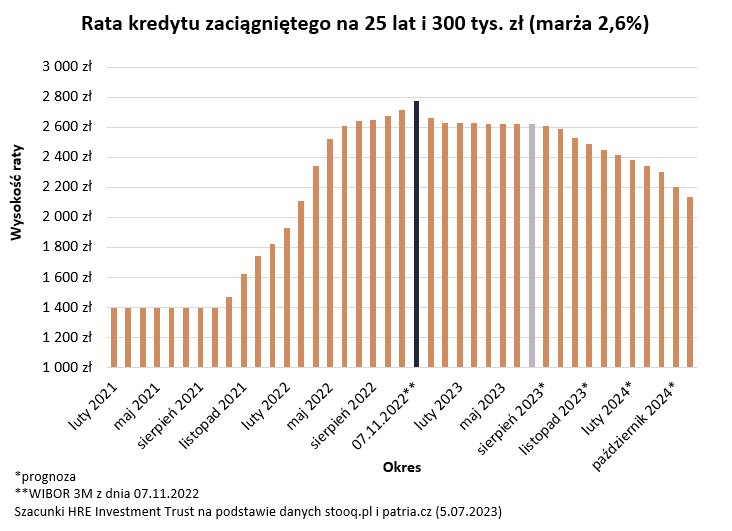

Zostawmy jednak temat preferencyjnego kredytu i spójrzmy też na sytuację osób, które nie kwalifikują się na „Bezpieczny Kredyt 2%”. Na wzrost popytu na standardowe kredyty pozytywnie wpłynąć powinny przecież obniżki stóp procentowych. Te wg największych optymistów zacząć się mogą po wakacjach. Jeśli faktycznie tak będzie, to wraz z każdym cięciem stóp kredyty powinny stawać się tańsze i łatwiej dostępne.

Takiego rozwoju wydarzeń spodziewa się właśnie rynek. Najlepiej pokazują to notowania kontraktów terminowych na stopę procentową (FRA). Z ich odczytów wynika po pierwsze, że w lipcu i sierpniu stopy procentowe pozostaną bez zmian. W dalszej perspektywie rynek jest bardziej optymistyczny. Październikowy kontrakt na WIBOR 3M wyceniany jest bowiem na 6,44%. To o prawie 0,5 pkt. proc. mniej niż aktualne notowania tego istotnego dla kredytobiorców wskaźnika. To już sugeruje cięcia stóp i to w całkiem nieodległej perspektywie.

REKLAMA

Rata kredytu mieszkaniowego i marża - 2023-2024 - stan obecny i prognozy

HREIT - Heritage Real Estate Investment Trust

Bartosz Turek, główny analityk HREIT

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA