Przykład Bezpiecznego Kredytu 2% [kredyt 550 000 zł, rata 5400 zł, dopłata do raty 2600 zł]

![Przykład Bezpiecznego Kredytu 2% [kredyt 550 000 zł, rata 5400 zł, dopłata do raty 2600 zł]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmluZ/m9yLnBsL3AvX2ZpbGVzLzM3OD/UxMDAwL29icmF6LTYwLTM3ODU/wNzkwLnBuZyIsInciOjEyMDB9.jpg)

REKLAMA

REKLAMA

Ruszył system dopłat do kredytów hipotecznych w ramach programu "Bezpieczny Kredyt 2%".

- Osoby uprawnione do Bezpiecznego Kredytu

- Zasady bezpiecznego kredytu 2%

- Przykład Bezpiecznego Kredytu 2%

- Bezpieczny kredyt 2% a wkład własny

Podstawą prawną dopłat jest ustawa z dnia 26 maja 2023 r. o pomocy państwa w oszczędzaniu na cele mieszkaniowe.

REKLAMA

REKLAMA

Wejście w życie przepisów ustawy nastąpiło 1 lipca 2023 r.

Informacja o bankach, które przystąpiły do programu na stronie internetowej BGK.

Osoby uprawnione do Bezpiecznego Kredytu

Z bezpiecznego kredytu 2% i Konta Mieszkaniowego skorzystasz jeśli:

REKLAMA

- nie ukończyłeś 45 roku życia,

- nie posiadasz i nie miałeś mieszkania, domu jednorodzinnego ani spółdzielczego prawa do lokalu mieszkalnego albo domu jednorodzinnego.

W przypadku małżeństwa lub rodziców co najmniej jednego wspólnego dziecka, warunek wieku przy bezpiecznym kredycie 2%, spełnić będzie musiało przynajmniej jedno z nich.

Z Konta Mieszkaniowego będziesz mógł też skorzystać, jeśli w jednym posiadanym niewielkim mieszkaniu mieszkasz z co najmniej dwójką własnych lub przysposobionych dzieci – mieszkanie o powierzchni:

- do 50 m2 w przypadku rodzin z dwojgiem dzieci,

- do 75 m2 – rodzin z trojgiem dzieci,

- do 90 m2 – rodzin z czworgiem dzieci,

- bez limitu m2 w przypadku rodzin z pięciorgiem i większą liczbą dzieci.

Zasady bezpiecznego kredytu 2%

- Dopłata do rat kredytu mieszkaniowego stanowić będzie różnicę między stałą stopą ustaloną w oparciu o średnie, pomniejszone o marżę, oprocentowanie kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%.

- Kredyt możesz wykorzystać na mieszkanie/dom jednorodzinny na rynku pierwotnym i wtórnym.

- Kredyt możesz otrzymać do wysokości maksymalnie 500 tys. zł, a w przypadku gospodarstwa domowego prowadzonego wspólnie przez małżonków lub gdy w skład tego gospodarstwa wchodzi co najmniej jedno dziecko – do 600 tys. zł.

- Z dopłaty do rat rodzinnego kredytu mieszkaniowego możesz korzystać przez 10 lat.

- Masz dowolność jeśli chodzi o standard i położenie mieszkania – przy kupnie nie będzie obowiązywał limit ceny 1 m2.

- Ryzyko wzrostu raty po okresie dopłat jest zminimalizowane, co przekłada się na poprawę Twojej zdolności kredytowej.

- Marża banku nie może być wyższa od marży w innych kredytach hipotecznych, które bank oferuje.

- Możesz skorzystać z tego kredytu do 2027 r. (z możliwością przedłużenia).

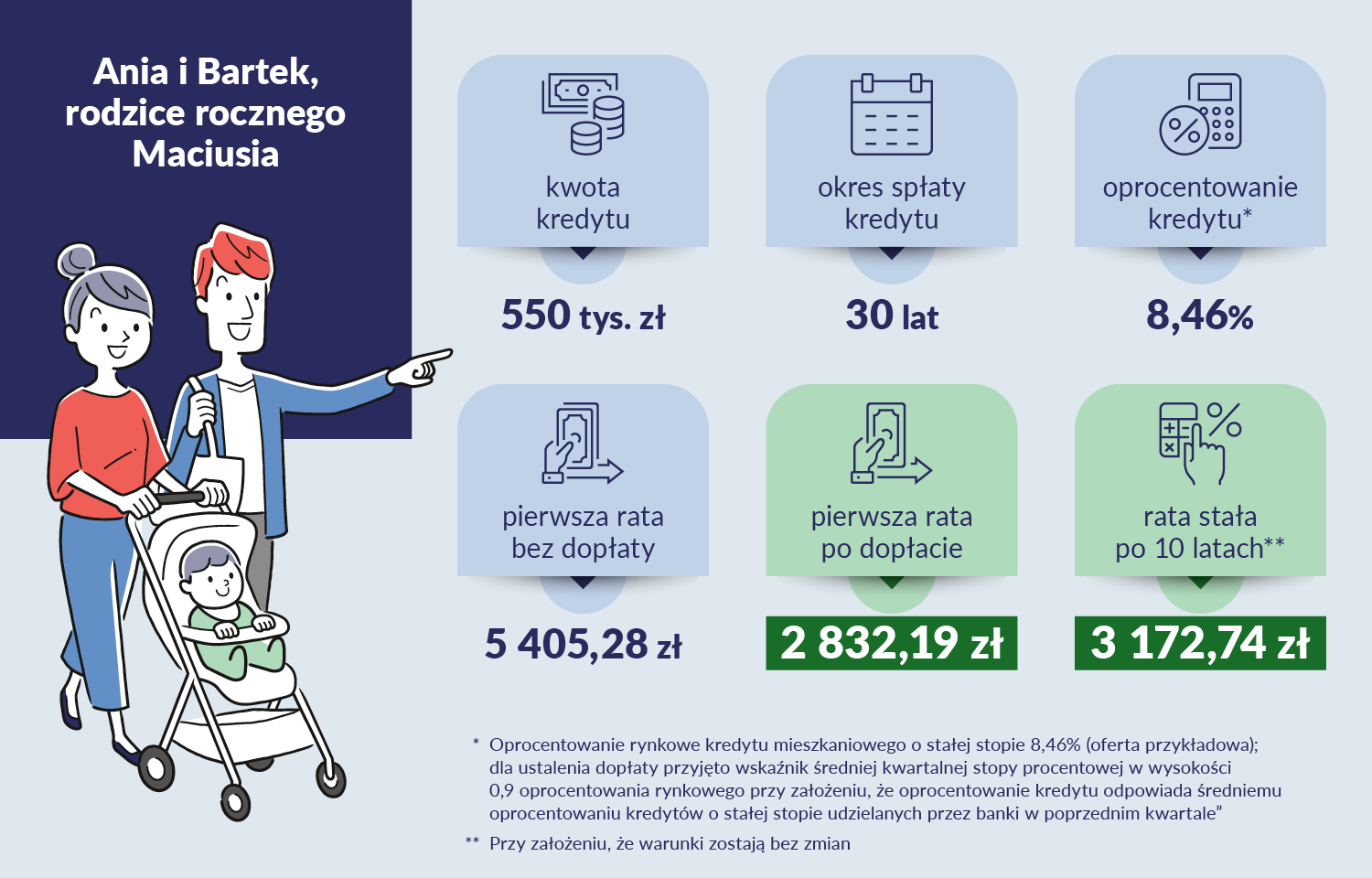

Przykład Bezpiecznego Kredytu 2%

Małżeństwo z jednym dzieckiem wzięło kredyt na okres 30 lat na kwotę 550 tys. zł. Oprocentowanie o stałej stopie wynosi 8,46%. Dla ustalenia dopłaty jest one pomniejszone o 10% (uwzględnienie składnika marży), czyli wynosi 7,61%. W okresie 10 lat dopłata od rządu pomniejszy ratę. Raty kapitałowo-odsetkowe będą w tym czasie malejące, dlatego rata i wysokość dopłaty będą się zmieniały. Dla pierwszej raty różnica to prawie 2,6 tys. zł. Rata bez dopłaty wyniesie ok. 5,4 tys. zł, a z dopłatą ok. 2,8 tys. zł.

Po 10 latach kredytobiorca będzie spłacał kredyt w formie stałej raty kapitałowo-odsetkowej (przejście na annuitet*). Bez zmiany oprocentowania miesięcznie będzie to 3172,74 zł. Kwota ta może być niższa np. z uwagi na nadpłatę kredytu czy niższe stopy procentowe.

Dla porównania spłata kredytu w formie równych rat kapitałowo-odsetkowych (annuitet dla całego okresu – 30 lat) bez dopłaty wynosiłaby 4213,44 zł.

*raty annuitetowe to schemat spłaty długu, w którym wszystkie raty kapitałowo-odsetkowe mają równe wysokości.

Media

Bezpieczny kredyt 2% a wkład własny

Maksymalny wkład własny przy bezpiecznym kredycie 2% to 200 tys. zł.

Istnieje jednak możliwość udzielenia gwarancji wkładu własnego poprzez połączenie z programem „Mieszkanie bez wkładu własnego”, oferowanym przez Bank Gospodarstwa Krajowego. To dodatkowe ułatwienie w dojściu do własności pierwszego domu lub mieszkania.

W przypadku chęci skorzystania z gwarancji BGK, suma tej gwarancji oraz wkładu własnego nie może przekraczać 200 tys. zł oraz nie może przekroczyć 20% całkowitej kwoty wydatków, na które jest udzielany kredyt. Zabezpieczenie kredytu gwarancją odbywać się będzie wraz z podpisaniem umowy bezpiecznego kredytu.

REKLAMA

REKLAMA