Rynek nieruchomości: grudzień 2012

REKLAMA

REKLAMA

Jednak ofert mieszczących się w kryteriach wyznaczonych w ramach RnS jest na rynku, zwłaszcza wtórnym, bardzo mało. Dlatego, choć ruch jeszcze widać, to o gorączce nie może być mowy. Myśli większości potencjalnych klientów na zakup mieszkania zaprzątają już kwestie związane ze zbliżającymi się świętami Bożego Narodzenia i Sylwestrem. Pewnego ożywienia na rynku, choć w trudnej do przewidzenia skali, należy się spodziewać z początkiem Nowego Roku – informują analitycy portalu nieruchomości domy.pl i firmy doradztwa finansowego Open Finance.

REKLAMA

REKLAMA

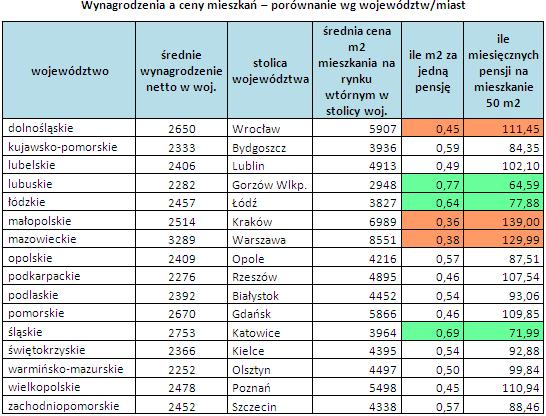

Przeciętne zarobki a ceny mieszkań

W dniu 29 listopada br. prezes Głównego Urzędu Statystycznego opublikował dane nt. wysokości przeciętnego miesięcznego wynagrodzenia w województwach. Z porównania tych danych oraz publikowanych przez portal nieruchomości domy.pl średnich cen ofertowych mieszkań w stolicach województw wynika, że najkorzystniej w tym zestawieniu wypadają osoby pracujące w woj. łódzkim, śląskim i lubuskim. Za miesięczną pensję mogą kupić odpowiednio 0,64 m kw., 0,69 m kw. i 0,77 m kw. mieszkania. Uzyskujący średnie wynagrodzenie w tych województwach potrzebują na zakup 50-metrowego mieszkania: w Łodzi – 78 miesięcznych pensji, w Katowicach – 72 miesięczne pensje, a w Gorzowie Wlkp. – niespełna 65 miesięcznych pensji.

Zobacz także: „Mieszkanie dla Młodych” dopłaci mniej niż „Rodzina na Swoim”

Najdłużej na mieszkania w stolicach swoich województw muszą pracować zatrudnieni na Dolnym Śląsku, Mazowszu i w Małopolsce. Na 50-metrowe mieszkanie we Wrocławiu potrzeba ponad 111 średnich dolnośląskich pensji. Na Mazowszu, choć tu średnie pensje są najwyższe, na podobne M w Warszawie trzeba odkładać aż przez 130 miesięcy (prawie 11 lat).

REKLAMA

Zobacz także: „Mieszkanie dla Młodych” 2013 – większa korzyść dla rodzin z dziećmi

Z analizy portalu domy.pl wynika, że najdłużej muszą pracować na własne 50 m kw. osoby zatrudnione w Małopolsce; z miesięcznym wynagrodzeniem, za które w Krakowie mogą kupić zaledwie 0,36 m kw. mieszkania, muszą oszczędzać aż przez 139 miesięcy.

„Mieszkanie dla Młodych” – nowy program dopłat

Najważniejszą wiadomością dla osób rozważających zaciągnięcie kredytu hipotecznego była w ostatnich tygodniach zapowiedź wprowadzenia programu mającego zastąpić likwidowaną „Rodzinę na Swoim”. To pomysł nazwany „Mieszkanie dla Młodych” – chodzi o dofinansowywanie wkładu własnego młodym (do 35. roku życia) osobom kupującym na kredyt swoje pierwsze mieszkanie. W porównaniu do RnS zabraknie więc możliwości budowy domu lub jego kupna.

Zobacz także: „Mieszkanie dla Młodych” – analiza

Podstawowa dopłata wyniesie 10 proc. wartości mieszkania, ale liczonej nie wg ceny zakupu, a wg średniego wskaźnika przeliczeniowego kosztu odtworzenia 1 m kw. powierzchni użytkowej budynków mieszkalnych, obowiązującego w dniu złożenia wniosku o dofinansowanie dla danej gminy. Co jednak istotne, dofinansowanie do wkładu własnego będzie można uzyskać maksymalnie do 50 m kw. mieszkania. Dla lokali o powierzchni większej (maksymalnie 75 m kw.) dopłata i tak naliczona zostanie tylko do 50 m kw. Dofinansowanie może jednak wynieść 15 proc. jeśli w dniu składania wniosku o dofinansowanie nabywca mieszkania posiada przynajmniej jedno (własne lub przysposobione) dziecko i wzrosnąć o kolejne 5 proc. jeśli w ciągu pięciu lat od otrzymania dofinansowania w rodzinie pojawi się trzeci lub kolejny potomek. Dla młodych ludzi kupujących mieszkanie będzie to spory zysk, który z jednej strony przełoży się na obniżenie raty kredytowej przez cały okres spłacania kredytu, a z drugiej podniesie ich zdolność kredytową, co ułatwi dostęp do finansowania.

Zobacz także: Dlaczego warto inwestować w nieruchomości energooszczędne?

W ofertach bankowych ożywienia brak. Pod koniec listopada Polbank zmienił politykę kredytową, obniżając maksymalne możliwe LtV do 80 proc., marże kredytów w euro i w złotych podniósł Bank Zachodni WBK, zmian na korzyść klientów pojawia się niewiele. Warto zwrócić uwagę m.in. na Deutsche Bank PBC, który klientom zaciągającym kredyt mieszkaniowy oferuje możliwość skorzystania z darmowego projektu aranżacji mieszkania.

Zobacz także: Rynek pierwotny w Katowicach

Rada Polityki Pieniężnej obniża stopy

Klienci spłacający kredyty hipoteczne otrzymali na mikołajki prezent od Rady Polityki Pieniężnej – drugą tej jesieni obniżkę stóp procentowych. Na grudniowym posiedzeniu Rada Polityki Pieniężnej obniżyła stopy o 25 pb. Jednocześnie 3-mies. stawka WIBOR (decyduje o oprocentowaniu kredytów hipotecznych) kontynuuje rozpoczęte w wakacje obniżki, w ciągu ostatniego miesiąca spadł o kolejne 27 pb, co oznacza obniżkę raty kredytu na kwotę 300 tys. zł o ok. 50 zł. W dłuższej perspektywie korzyści są znacznie większe. Od wakacji rata takiego kredytu spadła o ok. 150 zł, czyli 7,5 proc.

Europejski Bank Centralny i Szwajcarski Bank Narodowy nie wprowadziły zmian w tabeli stóp procentowych, oprocentowanie kredytów w euro i we franku pozostaje niezmienione, a wysokość miesięcznych rat jest determinowana przez zmiany kursów walut. Tu sytuacja była w ostatnim miesiącu stabilna, wahania CHF/PLN i EUR/PLN nie przekroczyły kilku procent. Notowania euro mieściły się w przedziale 4,09–4,18, a franka szwajcarskiego 3,40–3,47. W obu przypadkach najwyższe wartości ostatnich tygodni zanotowaliśmy w połowie listopada. Osoby spłacające wtedy raty kredytów hipotecznych zapłaciły o 2 proc. więcej niż ci, którym bank rozliczył ratę na przełomie listopada i grudnia.

Zobacz także: „Mieszkanie dla Młodych” pozostawia wątpliwości

Rynek nieruchomości w Warszawie

Pojawiające się obawy co do rozwoju wypadków w polskiej gospodarce, pogarszająca się sytuacja na rynku pracy i rosnąca niechęć do zwiększania obciążeń domowego budżetu sprawiają, że klienci z dużą ostrożnością podchodzą do oferowanych cen sprzedaży mieszkań. Duży wybór ofert zachęca do poszukiwania tych najbardziej atrakcyjnych cenowo. Najczęściej tylko takie – tańsze w porównaniu z podobnymi w tej samej lokalizacji – są w stanie skłonić klienta do decyzji o zakupie. Tymczasem na rynek wciąż napływa wiele ofert, na które z racji wysokich cen może być trudno znaleźć nabywcę, o ile w ogóle będzie to możliwe. Spośród wszystkich stołecznych mieszkań wystawionych do sprzedaży w portalu domy.pl co szóste oferowane jest w cenie ponad 10000 zł/mkw. A jest to cena o ponad 16% wyższa niż wynosi trudna już do uzyskania warszawska średnia ofertowa – 8551 zł.

Zobacz także: Mikroapartamentowce, czyli „kompresja mieszkaniowa”

Jednak w Warszawie na klientów czekają jeszcze droższe mieszkania i apartamenty, tj. takie, których cena za m kw. wynosi 20000 zł i więcej. Obecnie z takimi cenami wystawionych jest ponad 700 ofert.

Ale nie tylko wysoka cena za m kw. może budzić zdumienie. Ta, czasem wcale nie wygórowana lecz pomnożona przez dużą powierzchnię mieszkania, daje wynik w postaci zawrotnej sumy. Choć o klienta, także tego najzamożniejszego, nie jest łatwo, to aż 10% mieszkań oferowanych do sprzedaży w Warszawie wycenionych jest na milion zł lub więcej. Minimum dwóch milionów złotych za mieszkanie lub apartament w Warszawie życzy sobie ok. 1000 oferentów, czyli tyle samo, ile wystawiło swoje mieszkania za kwotę co najmniej 10-krotnie mniejszą – do 200000 zł.

Zobacz także: „Mieszkanie dla Młodych” – różnice w dopłatach w zależności od miasta

Autorzy raportu:

Marcin Drogomirecki, domy.pl – część nieruchomościowa

Marcin Krasoń, Open Finance – część kredytowa

REKLAMA

REKLAMA