W jakim stopniu „Mieszkanie dla Młodych” pomoże w kupnie pierwszego mieszkania?

REKLAMA

REKLAMA

W ostatnich dniach listopada Ministerstwo Transportu Budownictwa i Gospodarki Morskiej skierowało do konsultacji społecznych projekt ustawy o pomocy państwa w nabyciu pierwszego mieszkania – program „Mieszkanie dla Młodych". Wraz z projektem ustawy przedstawiono dokument zawierający ocenę skutków regulacji. Możemy się z niego dowiedzieć jaki jest szacowany wpływ tego programu na budżet państwa, szacowana wartość inwestycji mieszkaniowych dofinansowanych w jego ramach oraz szacowana wielkość akcji kredytowej związanej z jego realizacją. A jak program „Mieszkanie dla Młodych" wpłynie na zdolność kredytową młodych osób zamierzających nabyć swoje pierwsze mieszkanie?

REKLAMA

REKLAMA

Zobacz także: „Mieszkanie dla Młodych” – wady i zalety

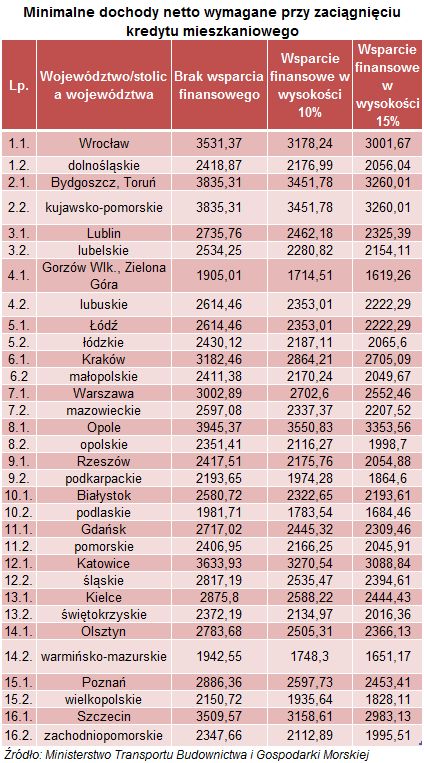

Pomoc państwa w ramach programu „Mieszkanie dla Młodych” polega na dofinansowaniu wkładu własnego przy zaciągnięciu kredytu mieszkaniowego. W rezultacie wpływa na zmniejszenie wymagań dotyczących minimalnych zarobków.

W dokumencie prezentującym ocenę skutków regulacji przygotowywanej ustawy zamieszczono analizę przedstawiającą wymagania dotyczące minimalnej zdolności kredytowej bez uwzględniania pomocy państwa oraz przy wsparciu w wysokości 10% i 15%. Przyjęto do niej następujące założenia:

REKLAMA

- kredytobiorcą jest osoba samotna,

- wysokość raty kredytu stanowi 50% miesięcznego dochodu netto kredytobiorcy (zgodnie z rekomendacją T),

- całość wkładu własnego kredytobiorcy jest pokrywana z finansowego wsparcia udzielanego na zasadach określonych w ustawie,

- kredyt zaciągany jest na 25 lat i spłacany w formule równych miesięcznych rat kapitałowo-odsetkowych,

- oprocentowanie kredytu określane jest według formuły: WiBOR 3M (ustalony według stanu na dzień 19 listopada 2012 r.) + 2 punkty procentowe = 6,63%,

- powierzchnia kredytowanego mieszkania wynosi 50 m kw.,

- cena 1 m kw. kredytowanego mieszkania jest równa średniej arytmetycznej dwóch ostatnio ogłoszonych wskaźników przeliczeniowych obowiązujących dla danego województwa (lub stolicy województwa).

Zdolność kredytowa osoby bezdzietnej poprawia się w wyniku obniżenia raty spłaty kredytu o 10%, a osoby z dzieckiem o 15%. Na dodatkowe wsparcie mogą liczyć osoby lub małżeństwa, które w ciągu 5 lat od dnia nabycia mieszkania finansowanego w ramach ustawy urodzą lub przysposobią dziecko, będące trzecim lub kolejnym dzieckiem w rodzinie. W tego rodzaju przypadkach miesięczna rata spłaty kredytu obniży się o 20% w stosunku do kredytu nie objętego finansowym wsparciem.

Zobacz także: „Mieszkanie dla Młodych” – analiza

REKLAMA

REKLAMA