Odwrócona hipoteka a dożywotnia renta – różnice

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Pierwsze doniesienia o ustawie dotyczącej odwróconego kredytu hipotecznego pojawiły się przed trzema laty. Medialna dyskusja rozpoczęła się, gdy Ministerstwo Finansów opublikowało wstępne założenia nowego aktu prawnego. Temat powrócił na początku bieżącego roku, ponieważ przedstawiciele Ministerstwa Gospodarki zadeklarowali, że odpowiednie regulacje niebawem wejdą w życie. Wkrótce okazało się, że obydwa resorty nie mogą wypracować wspólnej koncepcji. Ustawodawczy impas nie sprzyja seniorom, którzy ze względu na niskie świadczenia emerytalne i rentowe coraz częściej decydują się na mniej bezpieczny wariant w postaci dożywotniej renty hipotecznej – pisze Andrzej Prajsnar z portalu RynekPierwotny.com.

Dożywotnia renta

W chwili obecnej na rodzimym rynku funkcjonuje kilkanaście funduszy hipotecznych. Oferują one comiesięczne płatności dla osób, które zdecydowały się na przekazanie swojej nieruchomości. Przejęty majątek po śmierci dotychczasowego właściciela rekompensuje koszt wypłaconych świadczeń. Taki wariant bywa określany jako odwrócony kredyt hipoteczny chociaż właściwa nazwa to dożywotnia renta hipoteczna. Eksperci firmy Conse przypominają, że różnica pomiędzy wspomnianymi produktami finansowymi jest dość istotna. Najważniejszy aspekt dotyczy momentu przeniesienia prawa własności.

Zobacz także: Wniosek o wpis hipoteki umownej do księgi wieczystej

REKLAMA

– Fundusz oferujący renty hipoteczne staje się właścicielem nieruchomości już w chwili podpisania umowy z klientem – podkreśla Marta Pawlikowska z Conse Doradcy Finansowi. Jest to rozwiązanie, które stwarza ryzyko rozmaitych nadużyć wobec osób zyskujących prawo dożywotniego użytkowania domu lub lokalu mieszkalnego. – W przypadku odwróconego kredytu hipotecznego instytucja finansowa otrzymuje nieruchomość dopiero po śmierci klienta. Dzięki temu senior jako właściciel może czuć się bardziej komfortowo. Wprowadzenie takiego modelu wymaga jednak zmian prawnych – dodaje Andrzej Brudzyński z Conse Doradcy Finansowi.

Zobacz także: Zmiany w rozporządzaniu opróżnionym miejscem hipotecznym

Dożywotnia renta może być postrzegana jako pewna alternatywa dla odwróconej hipoteki. Klient powinien jednak zdawać sobie sprawę z potencjalnego ryzyka. Pierwsze z nich dotyczy samej umowy. Jest ona regulowana przepisami kodeksu cywilnego, które nie precyzują jakie powinny być warunki korzystania z nieruchomości. Jest to niezmiernie istotna kwestia, ponieważ zawarcie umowy z funduszem hipotecznym redukuje prawa dotychczasowego właściciela. Andrzej Brudzyński z Conse Doradcy Finansowi mówi, że ograniczenia mogą dotyczyć na przykład możliwości wynajmu albo użytkowania lokalu przez osoby trzecie. Obowiązujące przepisy nie przewidują żadnych szczególnych obowiązków informacyjnych dla funduszy hipotecznych. W związku z tym istnieje ryzyko, że nie wszyscy klienci są w pełni świadomi konsekwencji podpisywanej umowy. Kolejne zagrożenie wiąże się z brakiem szczególnych wymogów dla funduszy hipotecznych. Obecne regulacje prawne zezwalają na prowadzenie takiej działalności przez firmy posiadające niewielki kapitał oraz status spółek osobowych. Dodatkowy problem to brak kontroli ze strony Komisji Nadzoru Finansowego. – Fakt, że KNF nie czuwa nad działalnością funduszy hipotecznych jest niepokojący – przyznaje Marta Pawlikowska z Conse Doradcy Finansowi.

Zobacz także: Jak wykreślić wpis w księdze wieczystej o prawie odkupu

Ustawa o odwróconej hipotece

Założenia do ustawy o odwróconej hipotece ewoluowały od 2010 roku. Ostatnie zmiany miały miejsce we wrześniu ubiegłego roku, kiedy projekt przekazano do Komitetu Rady Ministrów. Kilka miesięcy temu zapadła decyzja, że propozycje Ministerstwa Gospodarki znajdą się w odrębnej ustawie. Resort wicepremiera Pawlaka domagał się, by zasady funkcjonowania dożywotnich rent i odwróconej hipoteki zostały uregulowane za pomocą tej samej ustawy. Takiego rozwiązania nie zaakceptowało Ministerstwo Finansów. Dlatego prace nad obydwoma projektami są prowadzone przez osobne grupy ekspertów.

Zobacz także: Podział nieruchomości a hipoteka

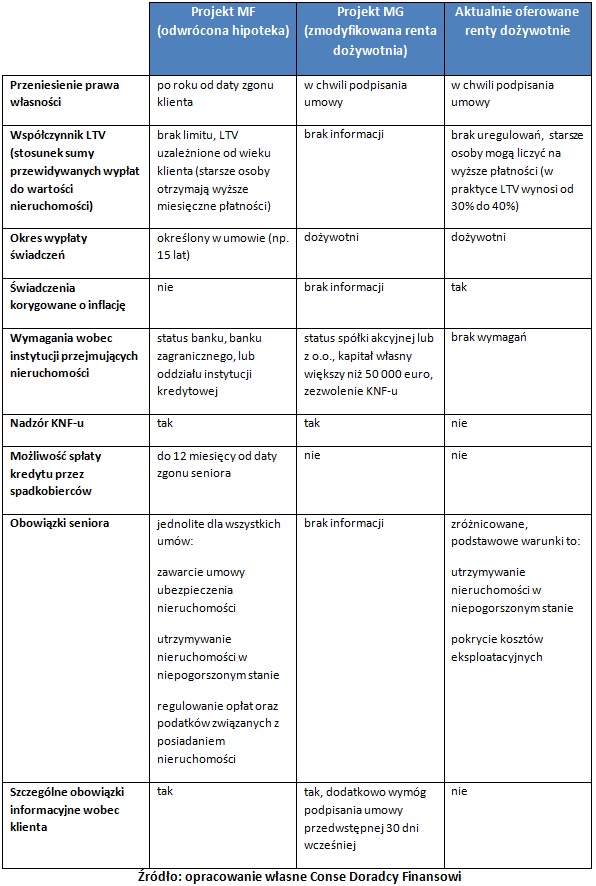

Poniższe zestawienie prezentuje propozycje obydwu resortów. Można je skonfrontować z rozwiązaniami, które obecnie stosują fundusze hipoteczne (patrz ostatnia kolumna).

Rozwiązania, które zaproponowały obydwa resorty znacząco zwiększają bezpieczeństwo klientów. Warto dodać, że koncepcja zmodyfikowanej renty hipotecznej przewiduje ustanowienie hipoteki na rzecz dotychczasowego właściciela. W ten sposób będzie on lepiej zabezpieczony na wypadek bankructwa funduszu hipotecznego (tzn. łatwiej odzyska nieruchomość w zamian za niewypłacone świadczenia). Kolejny interesujący aspekt zmodyfikowanej renty hipotecznej dotyczy spłaty spadkobierców. Wedle nowej koncepcji po śmierci seniora otrzymają oni różnicę pomiędzy wartością przejętej nieruchomości a sumą dokonanych wypłat. Wydaje się, że zmodyfikowana renta hipoteczna mogłaby stanowić realną alternatywę dla tych osób, którym nie będą odpowiadały pewne zasady odwróconej hipoteki (np. brak waloryzacji i dożywotnich wypłat).

Zobacz także: Jak wpisać nowego właściciela w księdze wieczystej?

– Propozycje obydwu ministerstw to krok w dobrym kierunku. Miejmy nadzieję, że nowe ustawy zostaną uchwalone w najbliższym czasie. Ta kwestia ma spore znaczenie, ponieważ z roku na rok będzie przybywać osób w wieku emerytalnym – podsumowuje Andrzej Prajsnar z portalu RynekPierwotny.com.

Zobacz także: Proces ustanawiania hipoteki

REKLAMA

REKLAMA