Kredyt dla cudzoziemca

REKLAMA

REKLAMA

Cudzoziemcy, którzy postanowili zamieszkać w Polsce, prędzej czy później decydują się na zakup własnego „M”. Przy ubieganiu się o kredyt hipoteczny mogą jednak napotkać na różnego typu utrudnienia – wynika z doświadczeń doradców Home Broker. Banki stawiają bowiem przed cudzoziemcami większe wymagania niż przed Polakami. Wiąże się to z utrudnioną oceną wiarygodności potencjalnego kredytobiorcy-cudzoziemca. Home Broker sprawdził, jak banki podchodzą do kredytowania obcokrajowców. Kwestia ta ma szczególny wymiar w okresie polskiej prezydencji w UE.

REKLAMA

REKLAMA

Pochodzenie kredytobiorcy a przyznanie kredytu

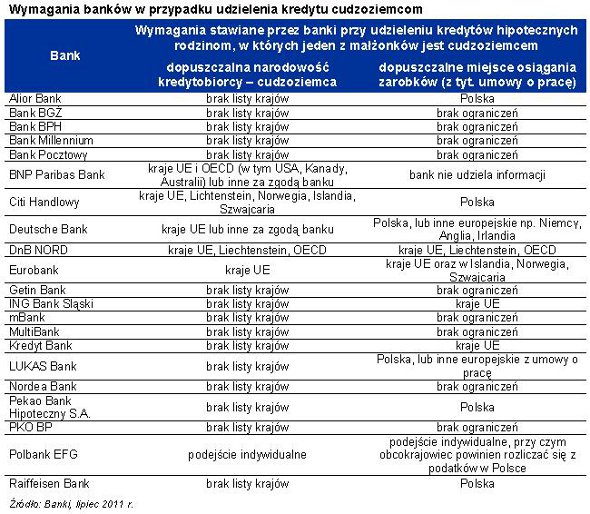

Home Broker sprawdził, na jakie warunki kredytowania zakupu mieszkania może liczyć małżeństwo, w którym jeden z małżonków jest Polakiem, a drugi obcokrajowcem. Zapytano o wymagane dokumenty, a także o to, czy bank ma listę krajów, z których może pochodzić potencjalny kredytobiorca.

Zobacz także: Banki rezygnują z udzielania kredytów we franku

Zebrane dane wskazują, że 5 na 21 przebadanych banków może zamknąć drzwi przed małżeństwem, w którym jeden z małżonków jest cudzoziemcem. O tym, czy rzeczywiście tak się stanie, zdecyduje narodowość obcokrajowca. W najlepszej sytuacji są obywatele Unii Europejskiej, którzy przynajmniej w tym zakresie nie powinni natrafić na przeszkody. Tak przynajmniej wynika z deklaracji banków. W gorszej sytuacji są osoby spoza Unii, a w zdecydowanie najgorszej te, które są obywatelami państw nie należących do OECD. Zostałyby one odprawione z kwitkiem w Citi Handlowym, Eurobanku i Deutsche Banku. Warto jednak zauważyć, że w ostatnim z nich oraz BNP Paribas istnieje możliwość udzielenia kredytu modelowej rodzinie za indywidualną zgodą banku.

REKLAMA

Pozostałe banki deklarują jednakową otwartość na wszystkich klientów, w tym obcokrajowców nawet spoza OECD. Z praktyki doradców finansowych Home Broker wynika jednak, że cudzoziemcy muszą liczyć się dodatkowymi utrudnieniami w bankach.

Umowa o pracę

Jednym z czynników ryzyka, na który zwracają uwagę banki, jest miejsce osiągania dochodów przez obcokrajowca. Preferowana przez instytucje finansowe w tym względzie jest Polska. Takie wymaganie stawiają cztery z przebadanych banków: Alior, Citi Handlowy, Pekao Bank Hipoteczny i Raiffeisen Bank. Bardziej liberalne są: Deutsche Bank, DnB NORD, Eurobank, ING Bank Śląski, Kredyt Bank i LUKAS Bank. Zaakceptują one dochody osiągane w UE. Pozostałe z przebadanych 21 banków oficjalnie nie ograniczają źródeł osiąganych dochodów ze względu na miejsce ich pochodzenia.

Z doświadczenia doradców finansowych Home Broker wynika jednak, że w praktyce liczy się nie tylko kraj, w którym cudzoziemiec osiąga dochód, ale też rodzaj umowy z pracodawcą.

Zobacz także: Zmalało zainteresowanie „Rodziną na Swoim”

– W zdecydowanie lepszej sytuacji są osoby posiadające dochody z umowy o pracę. Znacznie gorzej mają przedsiębiorcy, których działalność jest zarejestrowana poza granicami RP. Banki bardzo ostrożnie podchodzą do takich klientów, mnożą dokumenty wymagane do kredytu, zwlekają z wydaniem decyzji – zauważa Paulina Stańczak, doradca finansowy Home Broker z Warszawy.

Wkład własny

Nawet spełnienie obostrzeń dotyczących obywatelstwa, miejsca osiągania dochodu czy rodzaju umowy nie gwarantuje jeszcze, że rodzina z obcokrajowcem otrzyma kredyt na standardowych warunkach. Zadeklarowało to 5 z badanych banków. Głównym ograniczeniem jest niższy niż standardowy wskaźnik dopuszczalnego LtV, czyli stosunku kwoty kredytu do wartości nieruchomości. Z koniecznością przedstawienia dodatkowego wkładu własnego obcokrajowcy muszą liczyć się na przykład w banku BPH, choć instytucja ta nie ujawniła poziomu ograniczenia. W BNP Paribas natomiast, gdy wnioskodawca nie jest obywatelem UE lub OECD, to maksymalne LtV nie przekroczy 70%. Podobnie jest w Eurobanku. Gdy dochód uzyskiwany jest poza granicami RP, wnioskodawca powinien mieć ukończone 25 lat, a maksymalne LtV nie przekroczy 70%. Możliwe jest jego zwiększenie o 10 pp., o ile wnioskodawca uzyskuje dochód na poziomie minimum 10 tys. zł. Swoją ofertę różnicuje też Getin Bank. Gdy cudzoziemiec ma większe dochody niż obywatel RP, bank udzieli kredytu na maksymalnie 85% LtV, jeśli obcokrajowiec pochodzi z Unii i 75% w innym przypadku. Jeszcze dalej idzie Nordea Bank. Tam maksymalny poziom wskaźnika LtV dla modelowej rodziny nie przekroczy 60%, chyba że wykupi ona dodatkowe ubezpieczenie.

Okres kredytowania

Może się też okazać, że rodzinie z obcokrajowcem bank udzieli kredytu na krótszy okres niż małżonkom z Polski. Na przykład w Kredyt Banku zamiast standardowych 40 lat, będzie to tylko 20 lat.

Wiarygodność kredytobiorcy-obcokrajowca

To jednak nie koniec listy problemów. Trzeba bowiem pamiętać, że w Polsce ocena wiarygodności kredytobiorcy w dużym stopniu jest oparta o raport z Biura Informacji Kredytowej. W przypadku cudzoziemca, który w Polsce nie posiada historii kredytowej, raport z BIK będzie pusty. Wtedy z pomocą może przyjść odpowiednik takiej instytucji pochodzący z kraju, gdzie cudzoziemiec posiada historię kredytową. Praktyka także i w tym zakresie może leżeć daleko od teorii. Z doświadczenia Home Broker wynika bowiem, że nawet cudzoziemiec, który korzystał aktywnie zarówno z kredytów, jak i innych usług bankowych w Polsce może nie mieć wystarczająco obszernego raportu w BIK, aby być dla instytucji finansowej wiarygodnym.

Zobacz także: Wrzesień przyniesie niższe raty kredytów mieszkaniowych

Warto ponadto podkreślić, że powyżej przedstawione wymagania mogłyby być jeszcze ostrzejsze, gdyby o kredyt ubiegał się cudzoziemiec nieposiadający współmałżonka-obywatela RP. Odpowiedział tak co trzeci przebadany bank.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA