Kredyty hipoteczne w listopadzie 2021 r. - raty wzrosły, zdolność kredytowa spadła

REKLAMA

REKLAMA

- Przeciętny kredyt hipoteczny (mieszkaniowy) w Polsce

- Zdolność kredytowa mniejsza o 100 tys. zł niż we wrześniu

- Raty kredytów hipotecznych mogą jeszcze wzrosnąć. Ile?

Przeciętny kredyt hipoteczny (mieszkaniowy) w Polsce

Jeśli weźmiemy pod uwagę wszystkie złotowe kredyty mieszkaniowe, które posiadają rodacy, to okaże się, że przeciętny mieszkaniowy dług opiewa na około 190 tys. złotych, a do jego spłaty zostało 18 lat. Jeszcze we wrześniu – przed podwyżkami stóp procentowych - rata takiego długu opiewała na około 1125 złotych miesięcznie. Dziś ratę można oszacować na 1266 złotych, czyli o 141 złotych więcej. Dla porządku należy dodać, że jeszcze nie wszystkich kredytobiorców w Polsce dotknęła podwyżka stóp procentowych. Banki aktualizują bowiem oprocentowanie długów z pewnym opóźnieniem. Dostosowanie do nowych warunków rynkowych trwać więc może nawet kilka miesięcy.

REKLAMA

REKLAMA

Wróćmy jednak do naszego przeciętnego kredytu mieszkaniowego. Problem z nim jest taki, że jak to zwykle jest ze średnimi - mało kto posiada taki "modelowy" kredyt tak samo jak mało kto zarabia np. tzw. średnią krajową. Warto przytoczyć więc jeszcze jeden przykład - osoby, która dopiero co zadłużyła się na 25 lat i 300 tys. złotych i we wrześniu cieszyła się oprocentowaniem na poziomie 2,85%. Lada moment warunki spłacania tego długu wyraźnie się zmienią, bo oprocentowanie może wzrosnąć do około 4,3%. Wyjściową ratę takiego długu można oszacować na trochę poniżej 1,4 tys. zł. Po uwzględnieniu przez bank podwyżek stóp procentowych rata wzrośnie do około 1635 złotych.

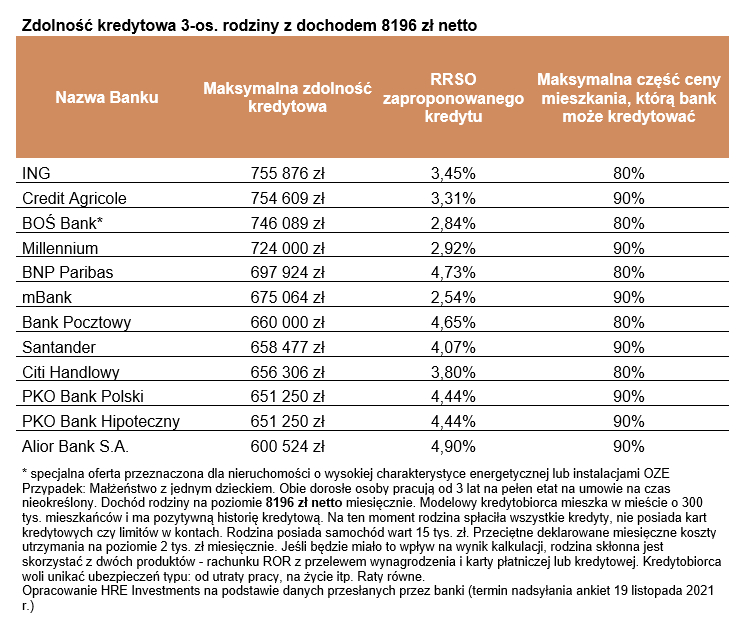

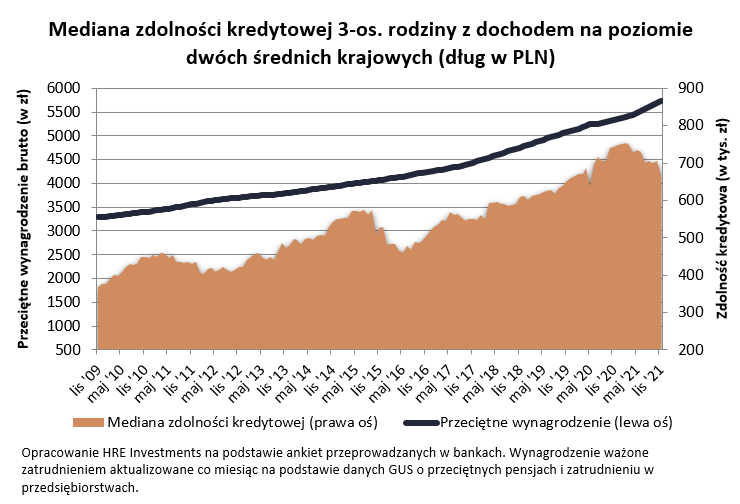

Zdolność kredytowa mniejsza o 100 tys. zł niż we wrześniu

Gdyby tego było mało, to już dziś rosnące koszty kredytu wprost przekładają się na spadek zdolności kredytowej rodaków. Weźmy pod uwagę konkretny przykład trzyosobowej rodziny, w której dwie osoby pracują i każda z nich przynosi do domu po średniej krajowej. We wrześniu taka familia mogła zadłużyć się na 700 tysięcy złotych. Dziś jej zdolność kredytowa jest o około 100 tysięcy złotych niższa i powinna oscylować w okolicach 600 tysięcy.

REKLAMA

Konsekwencje podwyżek stóp procentowych widać już w ofertach banków. Niestety nie wszystkie instytucje, wypełniając naszą najnowszą ankietę, zdążyły już te zmiany uwzględnić. Ci, którym się to udało przyznają, że spadek zdolności kredytowej na przestrzeni ostatnich dwóch miesięcy wyniósł kilkanaście procent.

|

Zdolność kredytowa 3-os. rodziny z dochodem 8196 zł netto |

|||

|

Nazwa Banku |

Maksymalna zdolność kredytowa |

RRSO zaproponowanego kredytu |

Maksymalna część ceny mieszkania, którą bank może kredytować |

|

ING |

755 876 zł |

3,45% |

80% |

|

Credit Agricole |

754 609 zł |

3,31% |

90% |

|

BOŚ Bank* |

746 089 zł |

2,84% |

80% |

|

Millennium |

724 000 zł |

2,92% |

90% |

|

BNP Paribas |

697 924 zł |

4,73% |

80% |

|

mBank |

675 064 zł |

2,54% |

90% |

|

Bank Pocztowy |

660 000 zł |

4,65% |

80% |

|

Santander |

658 477 zł |

4,07% |

90% |

|

Citi Handlowy |

656 306 zł |

3,80% |

80% |

|

PKO Bank Polski |

651 250 zł |

4,44% |

90% |

|

PKO Bank Hipoteczny |

651 250 zł |

4,44% |

90% |

|

Alior Bank S.A. |

600 524 zł |

4,90% |

90% |

|

* specjalna oferta przeznaczona dla nieruchomości o wysokiej charakterystyce energetycznej lub instalacjami OZE |

|||

|

Opracowanie HRE Investments na podstawie danych przesłanych przez banki (termin nadsyłania ankiet 19 listopada 2021 r.) |

|||

Raty kredytów hipotecznych mogą jeszcze wzrosnąć. Ile?

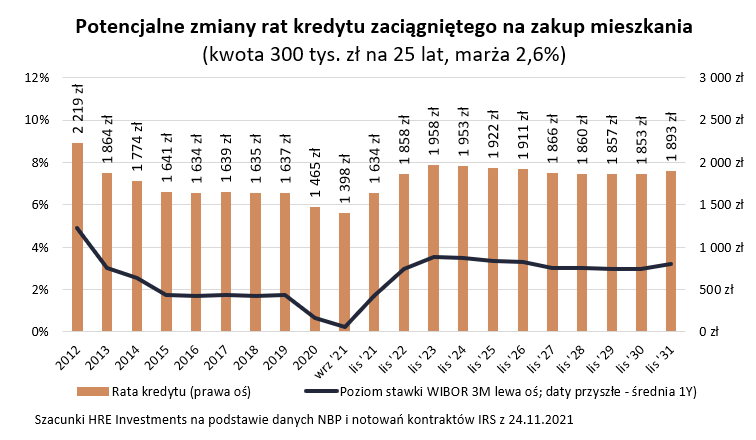

Czy to już koniec podwyżek stóp procentowych? Tego nie sposób dziś przesądzić. Jeśli wsłuchać się w wypowiedzi prezesa NBP, można uznać, że najgorsze jest już za nami, a więc może nawet nie będą potrzebne kolejne podwyżki stóp. Innego zdania są jednak gracze rynkowi. Kontrakty terminowe na stopy procentowe (FRA) sugerują bowiem, że na najbliższym posiedzeniu RPP (na początku grudnia) stopy znowu pójdą w górę i to znacząco – nawet o około 0,5 - 1 pkt. proc. Dopiero czas rozsądzi kto ma rację.

Skoro już jesteśmy przy kontraktach terminowych na stopę procentową, to warto rzucić też okiem na długoterminowe prognozy. Wynika z nich, że aż do 2023 roku raty mogą rosnąć. I to nawet o 15-20%. Tak wygląda z dzisiejszej perspektywy najbardziej prawdopodobny scenariusz, choć trzeba mieć świadomość, że potrafi się on wyraźnie zmienić pod wpływem napływających na bieżąco danych. Dość powiedzieć, że jeszcze niedawno rynek sugerował, że wrócimy do poziomu stóp procentowych sprzed epidemii dopiero za 2-3 lata. Dziś perspektywa ta skróciła się do co najwyżej kilku miesięcy.

Nikłym pocieszeniem jest to, że zazwyczaj w okresie wyższych stóp procentowych banki w końcu decydują się na bardziej zaciętą walkę o względy klientów i ograniczają marże. Póki co możemy co najwyżej trzymać kciuki za takie zmiany w przyszłości. Banki nie narzekają bowiem na brak klientów. Co prawda opadła fala wniosków kredytowych, ale wciąż jest ich dużo. Przypomnijmy, że apogeum popytu na kredyty przypadło na maj. Wtedy w przeliczeniu na dzień roboczy do banków trafiało po 2,5 tys. wniosków kredytowych. Dane BIK sugerują, że w październiku do banków napływało już mniej niż 1,9 tys. aplikacji dziennie.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA