Kto nie dostanie kredytu mieszkaniowego?

REKLAMA

REKLAMA

- Prawie co trzeci wnioskujący nie dostaje kredytu

- Dwie średnie krajowe pozwolą kupić (na kredyt) porządne mieszkanie

- Kredyt nawet na 100 razy więcej niż zarobki

- Wyższe raty pewne jak w banku

Prawie co trzeci wnioskujący nie dostaje kredytu

Od przybytku głowa nie boli? Banki może jednak boleć. Ciążą im bowiem bajońskie sumy (nawet 150-200 miliardów złotych), które powinny zostać zaprzęgnięte do pracy. Są to depozyty, które banki powinny przekuć w kredyty, aby powierzone im pieniądze pracowały tak aktywnie, jak jeszcze przed epidemią. Z dnia na dzień nie sposób jednak to zrobić. Bankom na udzielaniu kredytów zależy, bo na tym zarabiają, ale też nie mogą rozdawać długów lekką ręką, aby na udzielaniu kredytów nie stracić. Nie mogą przecież narażać na szwank pieniędzy klientów.

REKLAMA

REKLAMA

Banki mogłyby tę sytuację wykorzystać, bo przecież na przykład chętnych na kredyty mieszkaniowe jest cała masa, a do banków trafia potężna liczba wniosków kredytowych. Sita analityków kredytowych pozostają jednak na miejscu. Z szacunków BIK wynika, że niezmiennie około 3 wnioski kredytowe na 10 są odrzucane. I choć banki wyraźnie w ostatnich miesiącach obniżyły wymagania stawiane przed potencjalnymi klientami (niższy wkład własny, akceptowanie dochodów z samozatrudnienia i umów śmieciowych), to nie jest tak, że każdy kto chce dług dostanie. Ważna jest pozytywna historia kredytowa, minimum 10-20% wkładu własnego, stabilne źródło dochodów i brak nadmiernych kosztów życia, a sama nieruchomość nie może mieć nadmiernie zagmatwanego stanu prawnego.

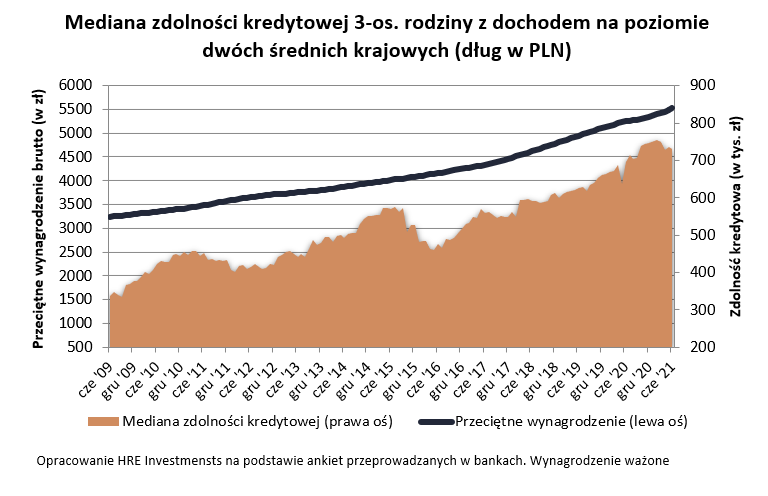

Dwie średnie krajowe pozwolą kupić (na kredyt) porządne mieszkanie

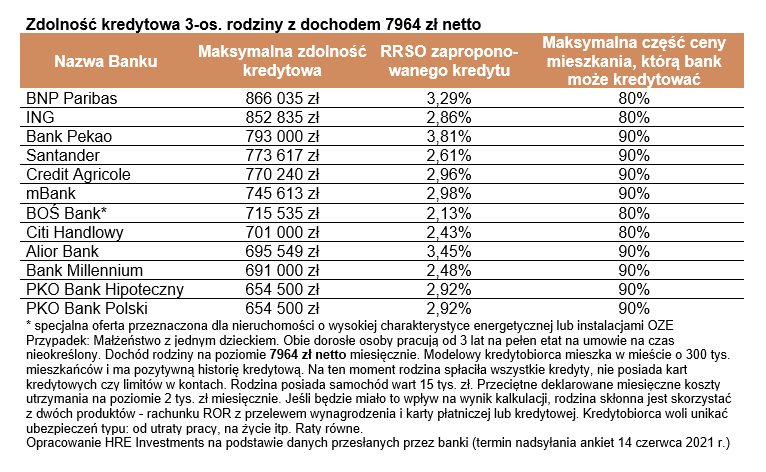

Niemal idealnym przykładem takich właśnie potencjalnych klientów jest statystyczna trzyosobowa rodzina, która chciałaby zadłużyć się w ramach 30-letniego kredytu na zakup mieszkania. Zakładamy przy tym, że oboje rodzice pracują i każde z nich przynosi do domu po średniej krajowej. To znaczy, że mają do dyspozycji już prawie 8 tys. zł netto miesięcznie. To więcej niż ma do dyspozycji przeciętna rodzina. Zakładamy przy tym, że familia z naszego przykładu ma wystarczająco pieniędzy na wkład własny. Efekt? Banki chciałyby pożyczyć im przeciętnie aż 730 tysięcy złotych – wynika z danych HRE Investments zebranych wśród banków.

Kredyt nawet na 100 razy więcej niż zarobki

Wspomniana kwota to mediana, a więc połowa banków skłonna byłaby pożyczyć więcej, a połowa mniej. Do tej pierwszej grupy należą BNP Paribas czy ING, w których nasza familia mogłaby pożyczyć nawet ponad 850-860 tysięcy złotych. To ponad 100 razy więcej niż dochód rodziny z naszego przykładu. Na drugim biegunie znajdziemy za to PKO, Millennium czy Alior. Nawet w tych instytucjach badana przez nas familia mogłaby zadłużyć się na od 650 do 700 tys. złotych.

REKLAMA

|

Zdolność kredytowa 3-os. rodziny z dochodem 7964 zł netto |

|||

|

Nazwa Banku |

Maksymalna zdolność kredytowa |

RRSO zapropono-wnego kredytu |

Maksymalna część ceny mieszkania, którą bank może kredytować |

|

BNP Paribas |

866 035 zł |

3,29% |

80% |

|

ING |

852 835 zł |

2,86% |

80% |

|

Bank Pekao |

793 000 zł |

3,81% |

90% |

|

Santander |

773 617 zł |

2,61% |

90% |

|

Credit Agricole |

770 240 zł |

2,96% |

90% |

|

mBank |

745 613 zł |

2,98% |

90% |

|

BOŚ Bank* |

715 535 zł |

2,13% |

80% |

|

Citi Handlowy |

701 000 zł |

2,43% |

80% |

|

Alior Bank |

695 549 zł |

3,45% |

90% |

|

Bank Millennium |

691 000 zł |

2,48% |

90% |

|

PKO Bank Hipoteczny |

654 500 zł |

2,92% |

90% |

|

PKO Bank Polski |

654 500 zł |

2,92% |

90% |

|

* specjalna oferta przeznaczona dla nieruchomości o wysokiej charakterystyce energetycznej lub instalacjami OZE |

|||

|

Opracowanie HRE Investments na podstawie danych przesłanych przez banki (termin nadsyłania ankiet 14 czerwca 2021 r.) |

|||

Wyższe raty pewne jak w banku

Przedstawione kwoty pokazują maksymalne zdolności kredytowe. Wykorzystywanie ich do cna może szczególnie dziś uchodzić za odrobinę nieroztropne. Dlaczego? Wszystko wynika ze spodziewanych podwyżek stóp procentowych w Polsce. Gdy pójdą one w górę, to raty prawie wszystkich złotowych kredytów mieszkaniowych także powinny wzrosnąć. Dzisiejsze prognozy sugerują, że do pierwszej podwyżki stóp procentowych może dojść w perspektywie roku. Nie będzie ona dla przeciętnego domowego budżetu druzgocąca, bo pojedyncza podwyżka może oznaczać podniesienie się raty o zaledwie kilka-kilkanaście złotych w przeliczeniu na każde pożyczone 100 tys. złotych.

Jeśli chcielibyśmy spojrzeć w bardziej odległą przyszłość, to dzisiejsze prognozy sugerują, że ewentualne podwyżki powinny być nam dozowane powoli. Dopiero za około 3 lata koszt pieniądza w Polsce ma wrócić do poziomu sprzed epidemii. Nasza perspektywa jest więc taka, że w 2024 roku raty kredytów mogą być o 15-20% wyższe niż dziś. Podwyżka spora, ale powinna być do udźwignięcia – szczególnie jeśli uwzględnimy, że prognozy banku centralnego sugerują, że w tej samej perspektywie czasowej przeciętne wynagrodzenie w Polsce może wzrosnąć o 20-25%. I choć te przewidywania mogą być dla wielu osób krzepiące, to roztropnie byłoby tak zarządzać domowym budżetem, aby być gotowym też na realizację mniej optymistycznych scenariuszy.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA