Kredyty mieszkaniowe są najtańsze w historii. Kiedy będzie drożej?

REKLAMA

REKLAMA

- Oprocentowanie kredytów mieszkaniowych (hipotecznych) w 2021 roku

- Realnie kredyty hipoteczne są ujemnie oprocentowane

- Popyt na kredyty mieszkaniowe najwyższy w historii

- Pożyczaliśmy rzadziej, ale więcej

- Kiedy kredyty będą drożeć?

Oprocentowanie kredytów mieszkaniowych (hipotecznych) w 2021 roku

2,27% - tak jest oprocentowany przeciętny kredyt hipoteczny w Polsce – wynika z najnowszych danych NBP. Mowa tu o wszystkich kredytach mieszkaniowych, które na koniec grudnia spłacaliśmy. Jeśli ktoś dopiero w grudniu ubiegłego roku się zadłużył, to ma trochę droższy kredyt. Nowe długi były bowiem przeciętne oprocentowane na 2,83%. Tak czy inaczej, w obu przypadkach możemy mówić o najniższym wyniku w historii. Warto to podkreślić - jeszcze nigdy kredyty mieszkaniowe nie były tak tanie jak dziś.

REKLAMA

REKLAMA

Realnie kredyty hipoteczne są ujemnie oprocentowane

Do tego oprocentowanie kredytów jest bardzo często niższe niż spodziewana w 2021 czy 2022 roku inflacja. To znaczy, że realne oprocentowanie kredytu jest ujemne, czyli inflacja szybciej podgryzać będzie siłę nabywczą kapitału, który bank pożyczył nam na zakup mieszkania, niż naliczane będą odsetki od tego długu. Z takim fenomenem też wcześniej nie mieliśmy do czynienia.

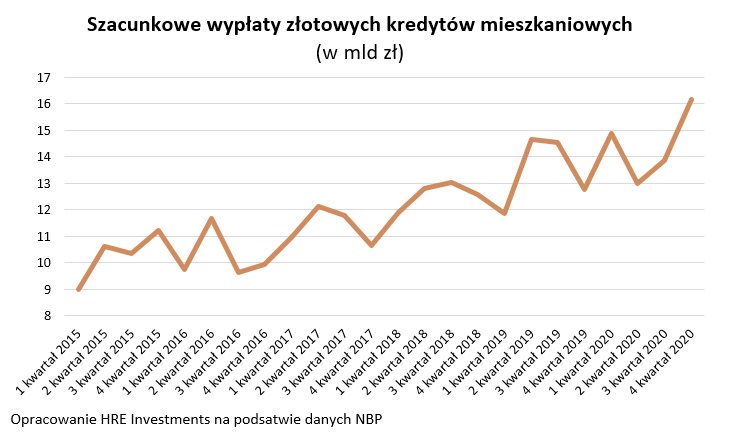

Popyt na kredyty mieszkaniowe najwyższy w historii

W sumie trudno się dziwić, że chętnych na kredyty hipoteczne nie brakuje. Mało tego, w 2020 roku popyt był rekordowy. Z danych NBP wynika, że wypłaty kredytów w całym poprzednim roku mogły być najwyższe w historii. Na mieszkania i domy Polacy pożyczyli około 58 miliardów. Rekordowy był też ostatni kwartał. Wtedy to szacunkowe wypłaty kredytów złotowych przekroczyły 16 miliardów. Działo się tak pomimo tego, że o kredyt było i cięgle jest trudniej niż przed epidemią.

REKLAMA

Pożyczaliśmy rzadziej, ale więcej

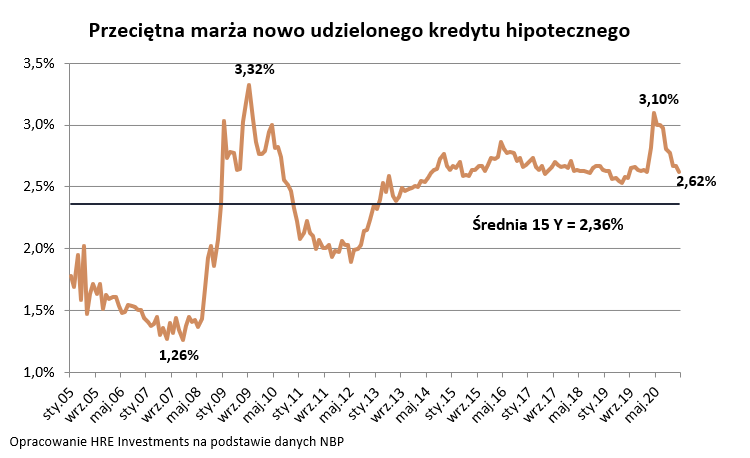

Trzeba przecież pamiętać, że wartość wypłaconych kredytów to jedno, a ich liczba, to drugie. Chodzi o to, że w ubiegłym roku znacznie więcej musieliśmy wydać, aby kupić mieszkanie i to był główny motor wzrostu wartości wypłacanych kredytów mieszkaniowych. Samych kredytobiorców było za to mniej. Ponadto, częściej na kredyt kupowali zamożniejsi rodacy, a wyraźnie ubyło osób, które kupowały pierwsze w życiu mieszkanie. Chodzi o to, że w niemal całym 2020 roku największe trudności z zakupem mieszkania miały przede wszystkim osoby młode. Wszystko dlatego, że w odpowiedzi na epidemię banki wyraźnie zaostrzyły kryteria udzielania kredytów – podniosły wymagany wkład własny, a ten młodzi przeważnie mają niski. Do tego instytucje nie akceptowały dochodów z umów śmieciowych, własnej działalności gospodarczej, czy nawet czasowej umowy o pracę, a przecież nie jest tajemnicą, że są to popularne wśród młodych formy zarobkowania. Wraz z rozwojem sytuacji banki zaczęły jednak luzować kryteria i poprawiać ofertę. Był to jednak proces. Sama normalizacja marż kredytowych (składnik oprocentowania odpowiedzialny za dochód banku) trwała 3 kwartały.

Z czasem coraz więcej banków otwiera się na inne formy zarobkowania niż umowa o pracę na czas nieokreślony. Stopniowa normalizacja nie ominęła też wymagań odnośnie wkładu własnego. Najpierw pożegnaliśmy oferty wymagające 40 czy 30% wkładu. Prawdziwą rewolucją jest jednak to co stało się w bieżącym roku. Dwa największe banki PKO (ze skarbonką w logo) i Pekao (z żubrem w logo) zaproponowały znowu kredyty z 10-proc. wkładem własnym. Oczywiście oferty te obwarowane są dodatkowymi wymaganiami, ale jest to krok, który ułatwi wielu osobom zakup pierwszego własnego „M”.

Kiedy kredyty będą drożeć?

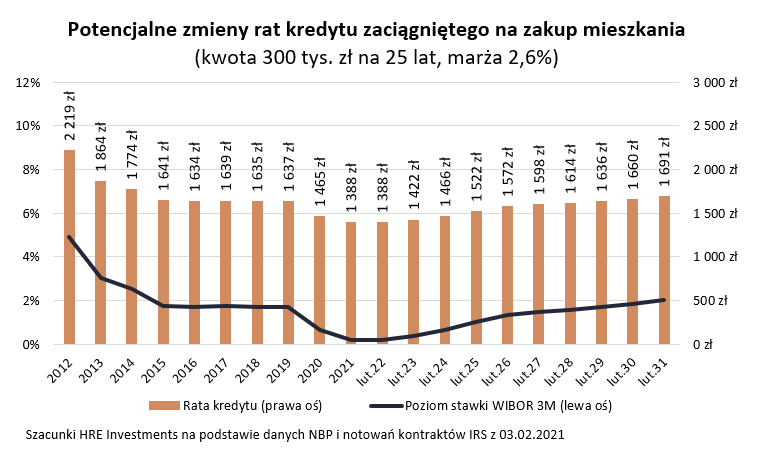

Zadłużając się dziś – gdy stopy procentowe są najniższe w historii – powinniśmy pamiętać, że nasz kredyt w końcu zacznie drożeć. Do tego potrzebne byłyby przede wszystkim decyzje Rady Polityki Pieniężnej (RPP) podnoszące stopy procentowe. To od tych decyzji zależy poziom stawki WIBOR, a ta znowu jest (obok wcześniej wspomnianej marży) składnikiem oprocentowania prawie wszystkich złotowych kredytów hipotecznych. Całe szczęście dla kredytobiorców – większość członków RPP – w tym jej przewodniczący – opowiadają się za co najmniej utrzymaniem stóp procentowych w perspektywie co najmniej 2 lat.

Podobnie przyszłość przewidują gracze rynkowi. Na podstawie kontraktów terminowych, które zawierają, można wywnioskować jak powinien zmieniać się koszt pieniądza w Polsce, a więc i to jak będzie wyglądać oprocentowanie kredytów. I tak z notowań kontraktów terminowych (IRS z początku lutego 2021 r.) wynika, że stopy procentowe wrócą do poziomu sprzed epidemii dopiero mniej więcej na początku 2029 roku. W międzyczasie posiadacze kredytów powinni się spodziewać stopniowo rosnących rat kredytów. Weźmy pod uwagę konkretny przykład – kredyt na 300 tys. złotych zaciągnięty na 25 lat z marżą na poziomie 2,6%. Taki kredyt dziś kosztuje niecałe 1,4 tys. zł miesięcznie. W kwocie tej odsetki stanowią mniej niż 600 złotych. Reszta to kapitał. Za 4 lata rata powinna przekroczyć 1,5 złotych, a w 2028 roku będzie to ponad 1,6 tys. złotych miesięcznie.

Oczywiście zawsze możliwy jest scenariusz zarówno lepszy, jak i gorszy z punktu widzenia kredytobiorców. Warto się przygotować na ten drugi. Lepiej więc nie zaciągać kredytu na zbyt dużą kwotę i w miarę możliwości dbać o to, aby korzystając z najtańszych kredytów w historii, budować oszczędności, które mogą się przydać, gdy kredyt w końcu zdrożeje.

Bartosz Turek, analityk HRE Investments

REKLAMA

REKLAMA