Rynek nieruchomości i kredytów hipotecznych przeżywają potężne zmiany

REKLAMA

REKLAMA

- Rynek nieruchomości - Polacy wystawiają mieszkania na sprzedaż

- Ceny mieszkań w ofertach sprzedaży nieruchomości wciąż wysokie

- Zmiany na rynku nieruchomości - liczba kredytów hipotecznych najniższa od 4 lat

- Od kwietnia banki muszą wprowadzić nową rekomendację KNF, co wpłynie na dalsze zmiany na rynku nieruchomości

- Na rynku nieruchomości rośnie popularność kredytów mieszkaniowych z oprocentowaniem stałym

Rynek nieruchomości - Polacy wystawiają mieszkania na sprzedaż

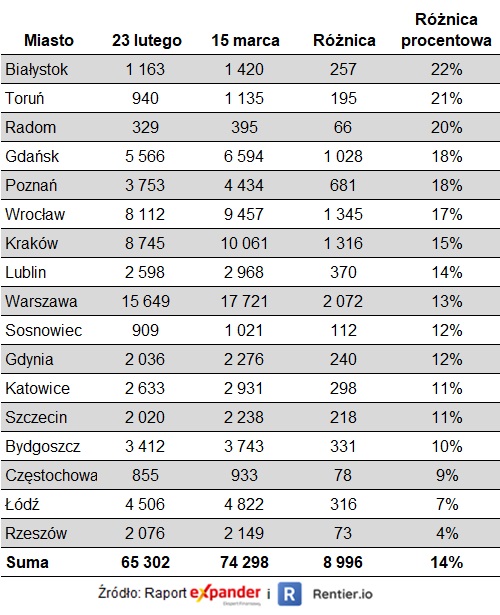

Ponieważ wojna na Ukrainie powoduje wiele zmian na rynku nieruchomości, tym razem pominiemy dane z lutego i skupimy się na tym jakie zmiany zaszły w okresie od 23 lutego do 15 marca. Po pierwsze w tym okresie bardzo szybko zwiększała się liczba aktywnych i unikalnych ofert sprzedaży mieszkań. W ciągu mniej niż miesiąca przybyło ich aż o 14% (z 65 302 do 74 298). W ujęciu procentowym największy wzrost miał miejsce w Białymstoku (22%),Toruniu (21%) i Radomiu (20%). Natomiast patrząc na zmianę liczby ogłoszeń, najwięcej ofert przybyło w Warszawie (2 072), Wrocławiu (1 345), Krakowie (1 316) i Gdańsku (1 028).

REKLAMA

REKLAMA

Nie było żadnego miasta, w którym w tym czasie liczba ofert się zmniejszyła. Najmniejszy wzrost nastąpił w Rzeszowie (4%), Łodzi (7%) i Częstochowie (9%).

REKLAMA

Skala wzrostu liczby ofert jest ogromna, biorąc pod uwagę, że stało się to w mniej niż miesiąc. Warto dodać, że nie jest to efekt „jednego dobrego dnia”. Badany przez nas dzień 15 marca nie był wyjątkiem. W całym miesiącu lutym liczba aktywnych ogłoszeń była aż o 11% wyższa niż w styczniu. Trend malejącej oferty rozpoczęty w 2021 r. został zatem efektownie zatrzymany.

Zmiany liczby aktywnych ogłoszeń sprzedaży mieszkań

Zmiany liczby aktywnych ogłoszeń sprzedaży mieszkań

Porównanie liczy aktywnych ogłoszeń sprzedaży mieszkań przed wybuchem wojny na Ukrainie do tej w dniu 15 marca

Expander i Rentier.io

Ceny mieszkań w ofertach sprzedaży nieruchomości wciąż wysokie

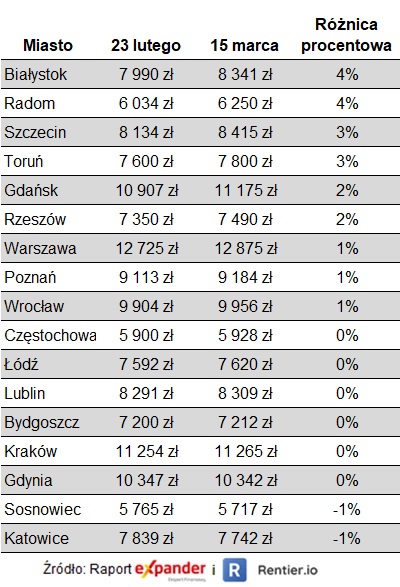

Zaskoczeniem może być to, że ten wysyp ogłoszeń nie wygląda jak jakaś paniczna wyprzedaż. Ceny mieszkań, podane w ofertach aktywnych w dniu 15 marca, były wyższe niż 23 lutego. Średnio wzrosły o 1%. Największe wzrosty miały miejsce w Białymstoku (4%) i Radomiu (4%). Jedynymi miastami, gdzie odnotowaliśmy spadki są Katowice (-1%) i Sosnowiec (-1%).

Obecnie jest jeszcze za wcześnie, aby oceniać jaka jest przyczyna tego zjawiska. Po pierwsze przyczyną wzrostu liczby aktywnych ogłoszeń może być to, że znacznie wolniej znikają „stare” oferty. Zdecydowanie spadł bowiem popyt na mieszkania. Kolejną przyczyną może być to, że inwestorzy spekulacyjni przestali wierzyć w dalszy mocny wzrost cen mieszkań i postanowili wyjść „na górce”. Przyczyną może też być wojna na Ukrainie. Związane z nią obawy mogły sprawić, że część inwestorów postanowiła spieniężyć część majątku. Do sprzedaży mogą też zachęcać coraz wyższe stopy procentowe. Z jednej strony powodują, że bardzo mocno wzrosły raty kredytów hipotecznych, co sprawia, że nie jest już możliwe pokrycie całej raty z przychodów z najmu. Z drugiej strony coraz łatwiej jest uzyskać zyski wyższe niż te jakie przynosi wynajem mieszkań. Trzeba jednak dodać, że popyt na najem bardzo mocno wzrósł w ostatnim czasie i wzrost stawek może podbić zyskowność wynajmu.

Zmiany cen mieszkań w ofertach sprzedaży

Zmiany cen mieszkań w ofertach sprzedaży

Porównanie cen mieszkań wystawionych na sprzedaż przed wybuchem wojny na Ukrainie do tych w dniu 15 marca

Expander i Rentier.io

Zmiany na rynku nieruchomości - liczba kredytów hipotecznych najniższa od 4 lat

Wspomniany spadek popytu bardzo wyraźnie widać na rynku kredytów hipotecznych. Z danych BIK wynika, że w lutym liczba udzielonych kredytów hipotecznych (14,9 tys.) spadła do najniższego poziomu od 4 lat. Po raz ostatni takie poziomy obserwowaliśmy w grudniu 2017 r. (13,5 tys.). Duża w tym zasługa podwyżek stóp procentowych, które spławiły, że dostępność kredytów mieszkaniowych bardzo mocno spadła. Niestety pod tym względem będzie jeszcze gorzej.

Od kwietnia banki muszą wprowadzić nową rekomendację KNF, co wpłynie na dalsze zmiany na rynku nieruchomości

KNF nakazał bankom, aby do końca marca wprowadziły nowe zasady wyliczania zdolności kredytowej. W tym procesie banki muszą przyjmować, że stopy procentowe wzrosną aż o 5 pkt. proc. (dotychczas 2,5 pkt. proc.) w porównaniu do poziomu w dniu udzielania kredytu. Jeśli jakiś bank dotychczas zakładał wzrost o 2,5 pkt. proc., a teraz podwyższy ten próg do 5 pkt. proc., to dostępna kwota kredytu spadnie aż o 18%. Jeśli więc ktoś w marcu może liczyć np. na 300 000 zł, to od kwietnia w części banków dostanie 246 000 zł. Należy jednak dodać, że niektóre banki już wcześniej zakładały wyższy wzrost stóp niż 2,5 pkt. proc. więc w części z nich wpływ nowej rekomendacji może nie być aż tak drastyczny.

Oczywiście dostępność kredytów spada również ze względu na coraz wyższe stopy procentowe. To zapewne główna przyczyna tak niskiej liczby udzielanych w lutym kredytów. Jeszcze na początku października WIBOR 6M, który jest najczęściej stosowany jeśli chodzi o nowo udzielne kredyty, wynosił 0,32%. Obecnie jest to już 4,99%. W rezultacie ktoś, kto na początku października mógł liczyć na 400 000 zł obecnie dostanie już tylko 258 509 zł. Dodatkowo notowania kontraktów terminowych pokazują, że za pół roku ta stawka może wzrosną do 6,5%. Wtedy oprocentowanie większości nowo udzielanych kredytów przekraczałoby 8%, a dostępna kwota dla wspomnianej wcześniej osoby spadłaby do 227 000 zł, czyli prawie o połowę.

Na rynku nieruchomości rośnie popularność kredytów mieszkaniowych z oprocentowaniem stałym

Wzrost stóp procentowych sprawił, że ci, którzy chcą zaciągnąć kredyt hipoteczny zastanawiają się jaki rodzaj oprocentowania wybrać – stałe czy zmienne. Przedstawimy więc jak wyglądają najniższe stawki dla obu rodzajów oprocentowania. W przypadku najniższego (10%) wkładu własnego najniższe oprocentowanie stałe ofertuje Bank Pekao (6,64%). W przypadku zmiennego najniższą marżę ofertuje BPS (1,98%), co po dodaniu stawki WIBOR 6M w obecnej wysokości (4,99%) daje oprocentowanie zmienne w wysokości 6,97%. Dla wysokiego wkład własnego (powyżej 20%) najniższe oprocentowanie stałe ofertuje natomiast Bank Millennium (6,13%). Dla oprocentowania zmiennego najniższą marżę (1,74%) ofertuje Santander. Po dodaniu obecnego poziomu stawki, którą on stosuje (WIBOR 3M = 4,72%) daje to oprocentowanie wynoszące 6,46%.

Jak widać obecnie sytuacja się odwróciła, czyli istnieje możliwość uzyskania niższego oprocentowania stałego niż zmiennego. Z tego powodu obserwujemy bardzo mocny wzrost zainteresowania ofertami kredytów hipotecznych z oprocentowaniem stałym. Nie da się jednak jednoznacznie odpowiedzieć na pytanie, które z tych rozwiązań będzie korzystniejsze w długim terminie. Nie wiadomo bowiem jak mocno wzrosną stopy procentowe i kiedy zaczną spadać. Każdy musi więc indywidualnie ocenić, czy zależy mu na spokoju, który gwarantuje stale oprocentowanie, czy też chce zaryzykować i wybrać stawkę zmienną.

REKLAMA

REKLAMA