Rynek mieszkaniowy - 3 największe mieszkaniowe zaskoczenia 2021 r.

REKLAMA

REKLAMA

- Rynek mieszkaniowy w 2021 r. – rekordowo wysoka liczba udzielonych kredytów mieszkaniowych

- Rynek mieszkaniowy w 2021 r. - gwałtowny wzrost średniej ceny mieszkań

- Rynek mieszkaniowy w 2021 r - niespotykana do tej pory aktywność firm deweloperskich w mniejszych miastach

Rynek mieszkaniowy w 2021 r. – rekordowo wysoka liczba udzielonych kredytów mieszkaniowych

Sektor nieruchomości mieszkaniowych przyniósł wiele zaskoczeń.

REKLAMA

REKLAMA

– Kiedy na początku tego roku analitycy bankowi wzięli do ręki szklaną kulę, by przepowiedzieć przyszłość, raczej nieliczni prognozowali, że będzie ona dla rynku kredytów hipotecznych aż tak dobra – ocenia ekspert portalu GetHome.pl Marek Wielgo.

I przypomina, że pod koniec lutego bardzo ostrożnie wypowiadał się na ten temat przewodniczący Komitetu ds. Finansowania Nieruchomości Mieszkaniowych Związku Banków Polskich Jacek Furga. Według niego, hamulcem kredytowania hipotecznego może okazać się pogarszająca sytuacja banków, pogorszenie się jakości spłaty kredytów udzielonych w poprzednich okresach wskutek m.in. obniżenia wynagrodzeń, a czasami utraty miejsc pracy przez kredytobiorców. Ekspert bankowy nie wykluczał też wzrostu bezrobocia w wyniku wygaśnięcia ograniczeń w redukcji zatrudnienia, zapisanych w tarczach pomocowych. Ponadto za groźne w skutkach dla finansów banków, Jacek Furga uznał ewentualne nasilenie się akcji roszczeniowej kredytobiorców frankowych.

REKLAMA

Także prezes Biura Informacji Kredytowej (BIK) Mariusz Cholewa był powściągliwy w swojej prognozie na 2021 r.

– Prognozowanie w obecnych warunkach jest obarczone wyższym poziomem niepewności niż kiedykolwiek dotychczas – mówił Mariusz Cholewa pod koniec stycznia. Przyznał jednak, że jest umiarkowanym optymistą. Prezes BIK ocenił, że wartość udzielonych kredytów mieszkaniowych wyniesie 72 mld zł, co oznaczałoby wzrost o 13,9% w porównaniu z 2020 r.

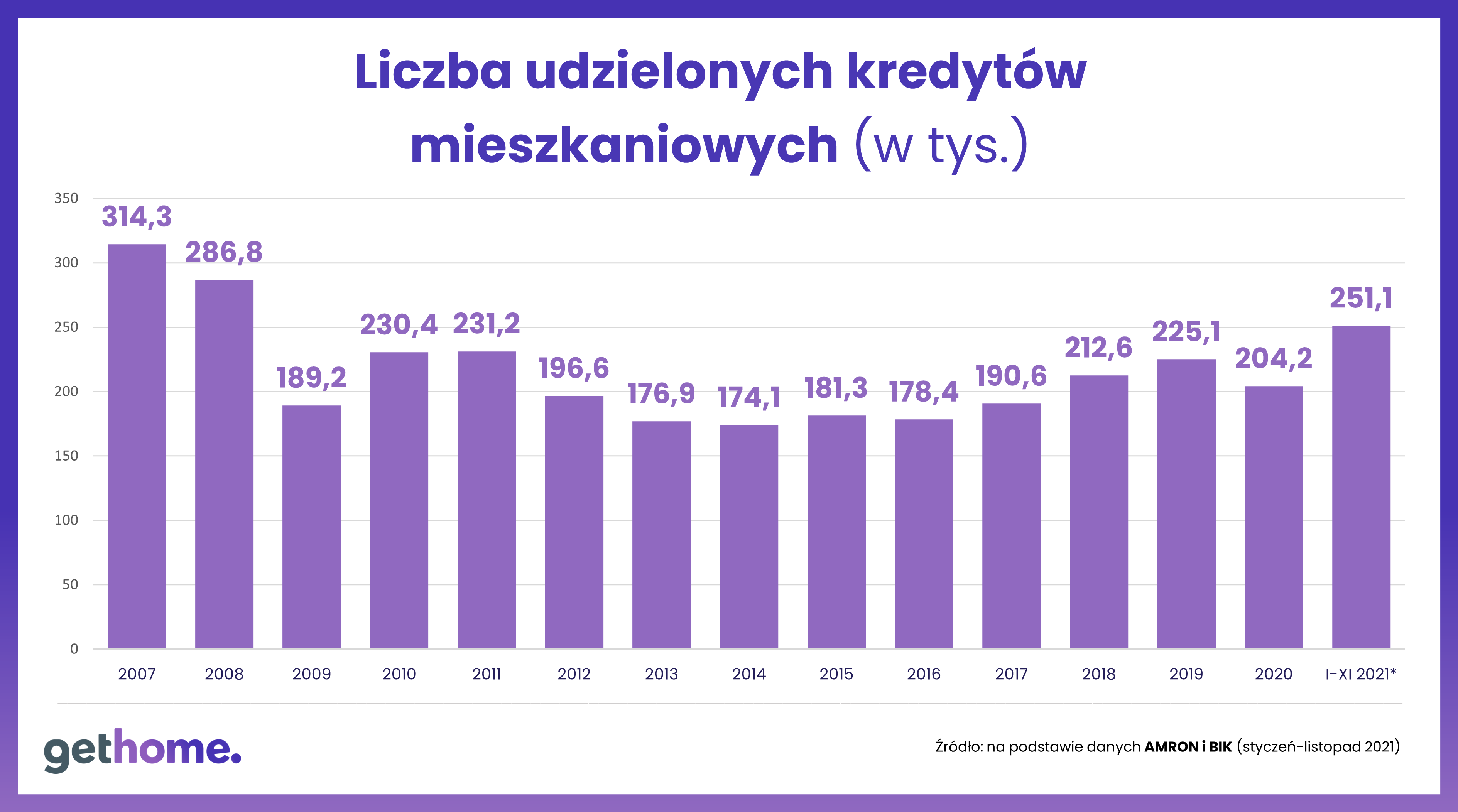

Tymczasem już dane za 11 miesięcy wskazują, że mijający rok był dla banków nadspodziewanie udany. BIK podał, że w okresie styczeń-listopad 2021 r. banki udzieliły ok. 251,1 tys. kredytów mieszkaniowych o łącznej wartości przeszło 81,3 mld zł.

– Tak dużej liczby kredytów mieszkaniowych banki nie udzieliły od czasu wybuchu kryzysu finansowego w 2008 r. Rekordowy pod tym względem był rok 2007. Kredyt na mieszkanie wzięło wówczas przeszło 314 tys. gospodarstw domowych. W tym roku rekordowa jest natomiast wartość kredytów, bo najwyższe w historii są ceny mieszkań – podkreśla ekspert GetHome.pl.

Rynek mieszkaniowy w 2021 r. - gwałtowny wzrost średniej ceny mieszkań

Według niego także skalę podwyżek cen mieszkań należy uznać za ogromne zaskoczenie. Niektórzy analitycy, np. z Emmerson Evaluation w połowie 2020 r., prognozowali nawet spadek średnich cen mieszkań, który miałby potrwać do końca 2022 r. Na szczęście czarne prognozy dotyczące skutków gospodarczych pandemii Covid-19 się nie potwierdziły i analitycy szybko zweryfikowali swoje oceny. W Emmerson Evaluation uznano, że w 2021 r. ceny wzrosną najprawdopodobniej o 3-8%.

Także HRE Think Tank zrewidował swoją prognozę. W marcowym raporcie wykluczył scenariusz spadku cen mieszkań i za najbardziej prawdopodobne uznał podwyżki w granicach 7-10%.

Dodajmy, że o „lekkim spadku cen mieszkań” w latach 2020-2021 pisali w październiku 2020 r. analitycy Banku Pekao. Kryzys wywołany koronawirusem miał według nich „schłodzić rozgrzany dotychczas rynek mieszkaniowy, w szczególności hamując dynamiczny wzrost cen z ostatnich lat”. "W 2021 r. spadek cen miał stopniowo przechodzić w stagnację lub w optymistycznym wariancie w delikatny wzrost.

Analitycy PKO BP jeszcze w marcu oczekiwali „wyraźnego spowolnienia wzrostu cen mieszkań”. Wyjaśniali, że podwyżki spowodowane rosnącymi cenami działek i kosztami budowy hamować będą „umiarkowany popyt konsumpcyjny, spadkowe tendencje stawek na rynku wynajmu i duży portfel mieszkań w budowie z przewidywanym terminem wystawienia na rynek w latach 2021-2022”.

Spadek tempa wzrostu cen mieszkań prognozowali także analitycy Credit Agricole. Z kolei w ankiecie GetHome.pl, którą ten portal przeprowadził w grudniu ubiegłego roku, przeszło połowa pośredników w obrocie nieruchomościami prognozowała stabilizację cen mieszkań w 2021 r., zaś co 10 wieszczył ich spadek. Tylko nieco ponad jedna trzecia ankietowanych pośredników prognozowała wzrost cen uznając, że nieruchomości będą jedną z najlepszych form ulokowania kapitału.

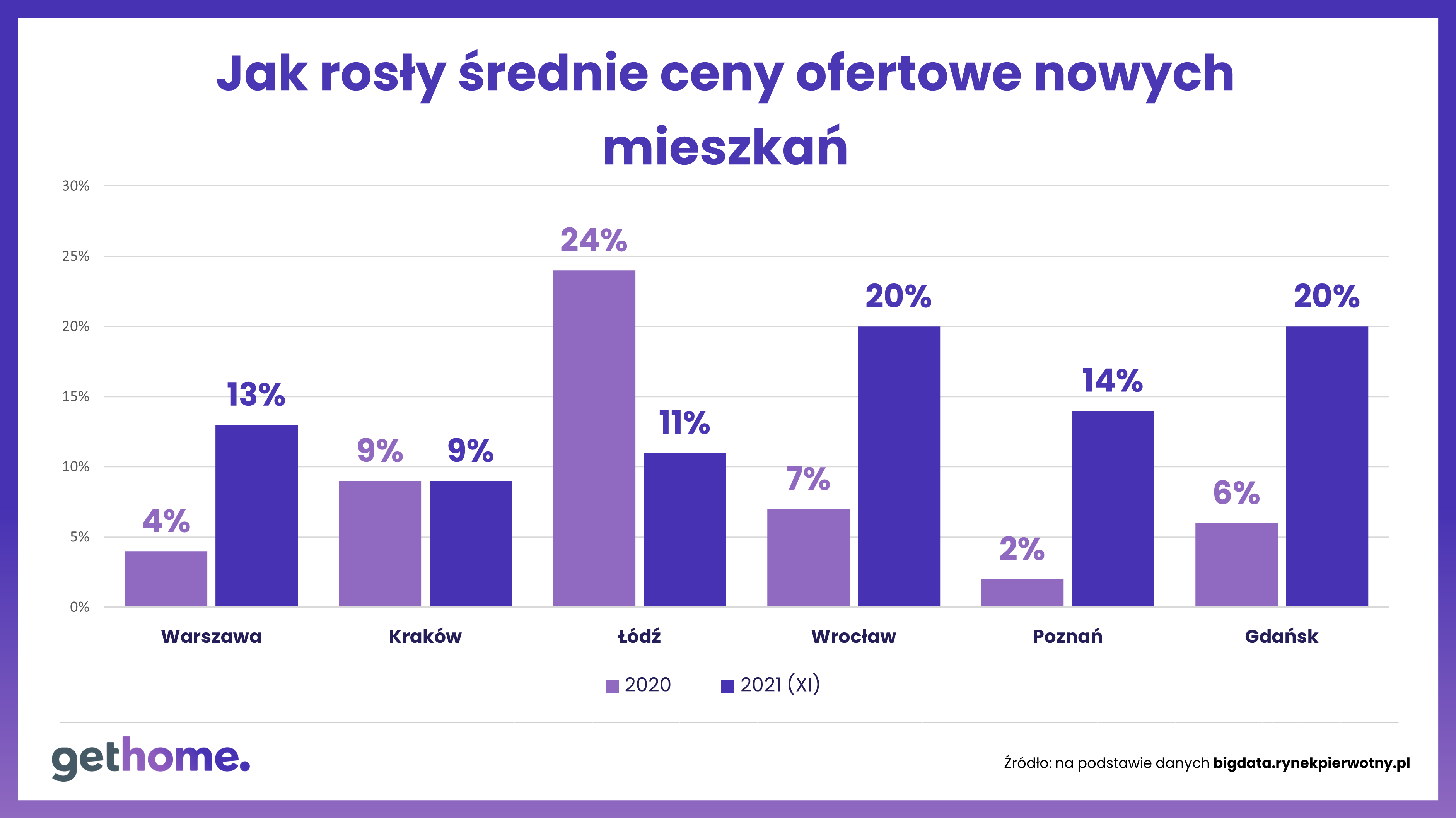

– Niestety, ceny mieszkań w największych miastach szły w górę w tempie niespotykanym od czasów boomu w latach 2006-2008. Tylko w ciągu pierwszych sześciu miesięcy, średnie ceny nowych mieszkań w większości największych miast wzrosły bardziej niż przez cały rok 2020. W listopadzie ten wzrost był w Poznaniu już siedmiokrotnie większy! – komentuje Marek Wielgo.

Rynek mieszkaniowy w 2021 r - niespotykana do tej pory aktywność firm deweloperskich w mniejszych miastach

Marek Wielgo jednocześnie przyznaje, że w swoich prognozach również nie docenił siły popytu.

– Prawdziwą mieszanką piorunującą okazała się wysoka inflacja w połączeniu z rekordowo niskimi stopami procentowymi – wyjaśnia ekspert GetHome.pl.

Rzecz w tym, że w 2021 r. trzymanie oszczędności w banku przestało mieć sens, bo oprocentowanie lokat nie chroni ich przed skutkami inflacji. Wielu majętnych Polaków część swoich pieniędzy lokowało wiec w nieruchomościach licząc na wzrost ich wartości. Ponadto, już od kilku lat znaczną grupę klientów firm deweloperskich stanowią inwestorzy, którzy kupują mieszkania z myślą o ich wynajmie. Jednak kluczowe znaczenie dla rynku mieszkaniowego ma polityka kredytowa banków, od której zależy dostępność kredytów mieszkaniowych. Dzięki rosnącym zarobkom i stosunkowo niskiemu bezrobociu, banki udzieliły ich znacznie więcej niż się spodziewano.

- Liczyłem, że średnie ceny mieszkań nie wzrosną aż tak bardzo, gdyż deweloperzy będą wprowadzali na rynek więcej mieszkań w segmencie popularnym, a więc z ceną poniżej średniej. Jednak równocześnie zwracałem uwagę, że ci, dla których liczy się każda złotówka, nie powinni zbyt długo zwlekać z podjęciem decyzji zakupowej, bo wskutek rosnących cen działek i kosztów budowy, dolna granica cen będzie się szybko przesuwała w górę – mówi Marek Wielgo.

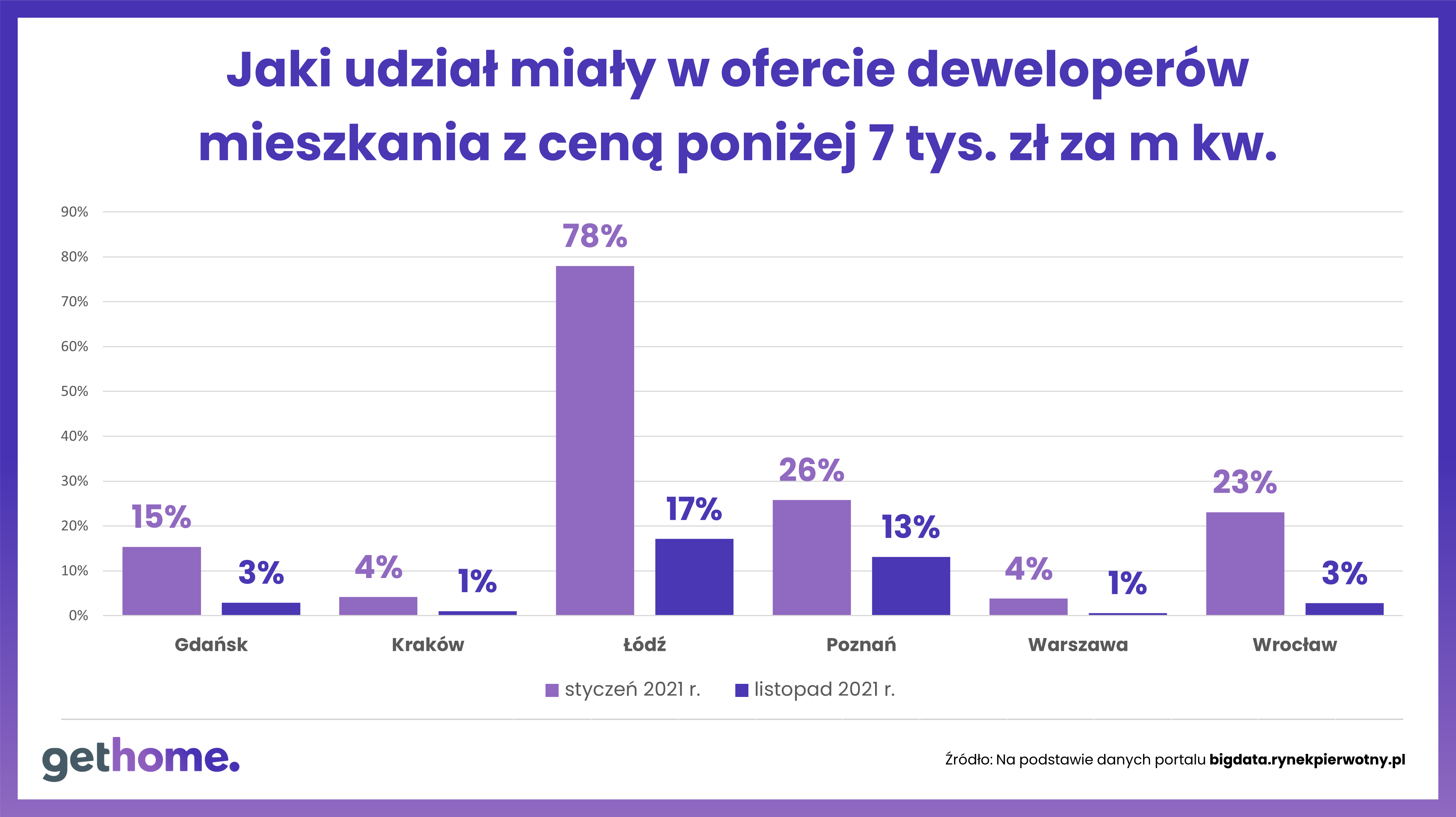

I podkreśla, że akurat ta druga prognoza sprawdziła się, bo w największych miastach bardzo skurczyła się w tym roku oferta mieszkań z ceną poniżej 7 tys. zł za m kw. W Warszawie i Krakowie znalezienie takiego mieszkania już niemal graniczy z cudem.

GetHome.pl zwrócił także uwagę, że z powodu upowszechniania się pracy zdalnej oraz bardzo wysokich cen mieszkań w największych miastach, popyt zacznie się przenosić się do okalających je miejscowości. Mieszkania są tam średnio o 30-40% tańsze, a infrastruktura społeczna i komunikacyjna często jest lepsza niż na osiedlach budowanych na obrzeżach największych miast.

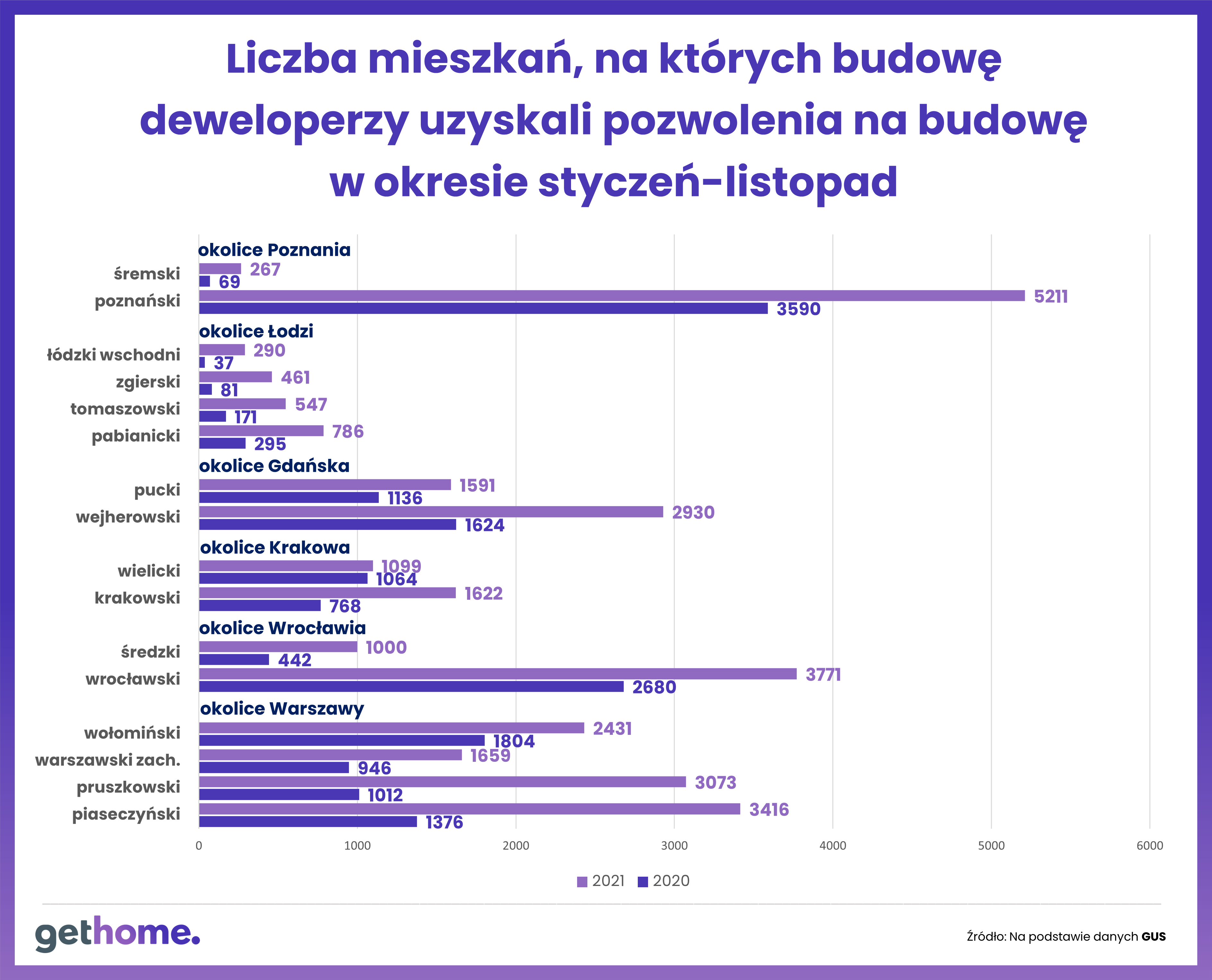

– Jednak chyba mało kto spodziewał się aż tak dużej zmiany preferencji kupujących mieszkania, a w efekcie – boomu budowlanego w wielu powiatowych miasteczkach. Lokalni deweloperzy starają się zaspokoić rosnący popyt, co widać w statystykach budowlanych GUS – mówi Marek Wielgo.

Np. biorąc pod uwagę wydane w tym roku pozwolenia na budowę, okazuje się, że najwięcej mieszkań w okolicach Warszawy powstanie w powiatach piaseczyńskim, pruszkowskim i wołomińskim. W tym pierwszym pozwolenia na budowę wydane w okresie 11 miesięcy tego roku umożliwią budowę przeszło 3,4 tys. mieszkań, czyli więcej niż w połowie miast wojewódzkich, np. w Rzeszowie, Białymstoku, Bydgoszczy, Toruniu czy Szczecinie. Z kolei w okolicach Krakowa na celownik firm deweloperskich trafił powiat krakowski, a w okolicach Wrocławia – powiaty wrocławski i średzki.

Z danych GUS wynika, że w 2021 r. wyraźnie, bo z 68% do 72%, wzrósł udział pozwoleń na budowę mieszkań i domów w tzw. pozostałej Polsce. Pozostałe 28% przypada na 18 miast wojewódzkich plus Gdynię.

Rekordowo wysoka liczba udzielonych kredytów mieszkaniowych, gwałtowny wzrost średniej ceny mieszkań oraz niespotykana do tej pory aktywność firm deweloperskich w mniejszych miastach – to według portalu GetHome.pl najbardziej zaskakujące zjawiska na rynku mieszkaniowym w mijającym roku.

REKLAMA

REKLAMA