Bezpieczny Kredyt 2% a zdolność kredytowa. Jakie mieszkanie będzie można kupić mając przeciętne wynagrodzenie?

REKLAMA

REKLAMA

1 lipca 2023 r. startuje Bezpiecznego kredytu 2%. Jego atutami są tańszy kredyt i łatwiejszy dostęp do finansowania. Z wyliczeń HREIT wynika, że dzięki preferencyjnym kredytom osoby osiągające przeciętny dochód mogą już myśleć o własnych „czterech kątach”. Średnia płaca może wystarczyć na dwa pokoje a 7 tysięcy na rękę na skromne trzy pokoje.

- Bezpieczny Kredyt 2% a zdolność kredytowa

- Kawalerka za niecałe 4 tysiące na rękę

- Dwa pokoje za 6 tysięcy „na rękę”

- 7 tysięcy na rękę wystarczy na skromne trzy pokoje?

Bezpieczny Kredyt 2% a zdolność kredytowa

Niekwestionowanym atutem startującego w lipcu programu Bezpieczny Kredyt 2% jest fakt, że kredyt ten ma być łatwiej dostępny. W praktyce mają z niego korzystać również osoby, które ubiegając się o standardowy kredyt odeszłyby z kwitkiem. Wszystko dlatego, że KNF pozwoliła bankom uwzględniać atuty programu dopłat do kredytów przy badaniu zdolności kredytowej. To może znacznie podnieść zdolność kredytową potencjalnych beneficjentów programu lub odwracając tę kwestię – spowodować, że banki mogą dziś wymagać znacznie niższych dochodów od osób, które z pomocą kredytu z rządową dopłatą chciałyby kupić swoje własne „cztery kąty”.

Nie jest tajemnicą, że dotychczas kredytobiorcami były przeważnie osoby o ponadprzeciętnych dochodach. Przy wykorzystaniu „Bezpiecznego Kredytu 2%”, własne „M” może być w zasięgu osób zarabiających na poziomie średniej lub nawet poniżej. Chcesz poznać szczegóły? HREIT oszacował ile trzeba zarabiać, aby kupić kawalerkę, mieszkanie dwupokojowe lub trzypokojowe w głównych miastach Polski.

REKLAMA

REKLAMA

Kawalerka za niecałe 4 tysiące na rękę

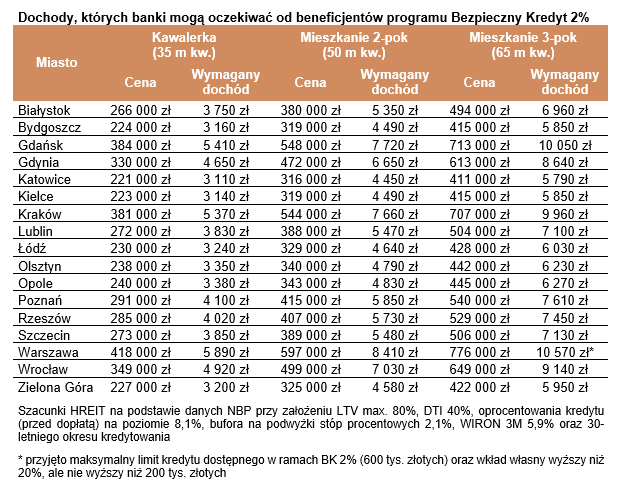

Efekt? Biorąc pod uwagę dane NBP na temat cen faktycznie płaconych za mieszkania, można oszacować, że 35-metrowa kawalerka w mieście wojewódzkim to wydatek od 220-230 tysięcy złotych w Katowicach, Bydgoszczy, Kielcach, Łodzi czy Zielonej Górze do około 400 tysięcy w Gdańsku, Krakowie czy Warszawie. Stawki te są niższe niż średnie, które znajdziemy w ogłoszeniach o chęci sprzedania mieszkania, bo uwzględniają efekt negocjacji cen i nie są zawyżane przez nieracjonalne oczekiwania sprzedających.

| Dochody, których banki mogą oczekiwać od beneficjentów programu Bezpieczny Kredyt 2% | ||||||

Miasto | Kawalerka (35 m kw.) | Mieszkanie 2-pok (50 m kw.) | Mieszkanie 3-pok (65 m kw.) | |||

Cena | Wymagany dochód | Cena | Wymagany dochód | Cena | Wymagany dochód | |

| Białystok | 266 000 zł | 3 750 zł | 380 000 zł | 5 350 zł | 494 000 zł | 6 960 zł |

| Bydgoszcz | 224 000 zł | 3 160 zł | 319 000 zł | 4 490 zł | 415 000 zł | 5 850 zł |

| Gdańsk | 384 000 zł | 5 410 zł | 548 000 zł | 7 720 zł | 713 000 zł | 10 050 zł |

| Gdynia | 330 000 zł | 4 650 zł | 472 000 zł | 6 650 zł | 613 000 zł | 8 640 zł |

| Katowice | 221 000 zł | 3 110 zł | 316 000 zł | 4 450 zł | 411 000 zł | 5 790 zł |

| Kielce | 223 000 zł | 3 140 zł | 319 000 zł | 4 490 zł | 415 000 zł | 5 850 zł |

| Kraków | 381 000 zł | 5 370 zł | 544 000 zł | 7 660 zł | 707 000 zł | 9 960 zł |

| Lublin | 272 000 zł | 3 830 zł | 388 000 zł | 5 470 zł | 504 000 zł | 7 100 zł |

| Łódź | 230 000 zł | 3 240 zł | 329 000 zł | 4 640 zł | 428 000 zł | 6 030 zł |

| Olsztyn | 238 000 zł | 3 350 zł | 340 000 zł | 4 790 zł | 442 000 zł | 6 230 zł |

| Opole | 240 000 zł | 3 380 zł | 343 000 zł | 4 830 zł | 445 000 zł | 6 270 zł |

| Poznań | 291 000 zł | 4 100 zł | 415 000 zł | 5 850 zł | 540 000 zł | 7 610 zł |

| Rzeszów | 285 000 zł | 4 020 zł | 407 000 zł | 5 730 zł | 529 000 zł | 7 450 zł |

| Szczecin | 273 000 zł | 3 850 zł | 389 000 zł | 5 480 zł | 506 000 zł | 7 130 zł |

| Warszawa | 418 000 zł | 5 890 zł | 597 000 zł | 8 410 zł | 776 000 zł | 10 570 zł* |

| Wrocław | 349 000 zł | 4 920 zł | 499 000 zł | 7 030 zł | 649 000 zł | 9 140 zł |

| Zielona Góra | 227 000 zł | 3 200 zł | 325 000 zł | 4 580 zł | 422 000 zł | 5 950 zł |

Szacunki HREIT na podstawie danych NBP przy założeniu LTV max. 80%, DTI 40%, oprocentowania kredytu (przed dopłatą) na poziomie 8,1%, bufora na podwyżki stóp procentowych 2,1%, WIRON 3M 5,9% oraz 30-letniego okresu kredytowania | ||||||

* przyjęto maksymalny limit kredytu dostępnego w ramach BK 2% (600 tys. złotych) oraz wkład własny wyższy niż 20%, ale nie wyższy niż 200 tys. złotych | ||||||

Załóżmy więc, że kupując mieszkanie posiadamy 20-proc. wkład własny i pieniądze na koszty związane z przeprowadzeniem transakcji i zaciągnięciem kredytu. Przy takich założeniach, aby zaciągnąć 30-letni dług na 35-metrową kawalerkę w mieście wojewódzkim musimy przeciętnie zarabiać około 4 tysiące złotych „na rękę”.

Średnia dla miast wojewódzkich niestety niewiele nam mówi. W Katowicach bowiem musimy zadłużyć się na prawie 177 tysięcy złotych. W ramach „Bezpiecznego Kredytu 2%” rata nie powinna przekroczyć 950 złotych, ale banki i tak wymagać będzie od nas dochodów na poziomie około 3,1 tys. zł netto miesięcznie. Niewiele większe dochody powinny być wystarczające, aby kupić kawalerkę w Bydgoszczy, Kielcach, Łodzi i Zielonej Górze. Około 4 tysiące złotych „na rękę” potrzeba, aby ubiegać się o preferencyjny kredyt na kawalerkę w Rzeszowie czy Poznaniu. Za to w Warszawie, Krakowie i Gdańsku musielibyśmy zarabiać około 5-6 tysięcy „na rękę”, aby bank uznał, że stać nas na kredyt z dopłatą na zakup 35-metrowego lokum. Wszystko dlatego, że cena przeciętnej kawalerki w najdroższych miastach wojewódzkich oscyluje w okolicach 400 tysięcy złotych.

Przy tym musimy dodać, że wyliczenia nasze oparliśmy o dane NBP na temat cen faktycznie płaconych za mieszkania w I kwartale 2023 roku. Założyliśmy ponadto, że kredytobiorca nie ma innych zobowiązań, a za to zgromadził sporo gotówki, bo w wyliczeniach uwzględniliśmy wkład własny na poziomie 20% ceny nieruchomości.

Dwa pokoje za 6 tysięcy „na rękę”

A jak sytuacja wygląda w przypadku kogoś kto planuje zakup mieszkania dwupokojowego? Tu oczywiście wymagania są wyższe. Średni wymagany dochód dla miast wojewódzkich zbliża się do 6 tysięcy złotych netto. Oczywiście znowu najmniejsza kwota wystarczy na zakup w Katowicach, Kielcach, Bydgoszczy czy Zielonej Górze. Tam, aby kupić 50-metrowe mieszkanie na kredyt z dopłatą trzeba zarabiać około 4,5 tys. zł netto. To mniej niż średnia płaca w sektorze przedsiębiorstw.

Najtrudniej o kredyt z dopłatą na 50-metrowe lokum będzie w stolicy, gdzie bank wymagałby od nas zarobków na poziomie około 8,4 tys. zł miesięcznie. Przy tym znowu powtórzmy, że zakładamy, że kredytobiorca nie ma innych zobowiązań, a za to zgromadził sporo gotówki na wkład własny i koszty transakcyjne.

REKLAMA

7 tysięcy na rękę wystarczy na skromne trzy pokoje?

Co ciekawe, z danych NBP wynika, że do programu tanich kredytów w miastach wojewódzkich powinny też kwalifikować się mieszkania trzypokojowe. Nawet w Warszawie 65-metrowe lokum kosztować powinno wg NBP około 776 tysięcy złotych, co oznacza, że oprócz 600 tysięcy preferencyjnego kredytu należałoby dołożyć 176 tysięcy własnych oszczędności. To wciąż jest w ramach „Bezpiecznego Kredytu 2%” możliwe, chociaż niezbędny wkład własny w tym jednym przypadku byłby wyższy niż 20%. Według szacunków HREIT w stolicy ktoś kto chciałby zadłużyć się na 600 tysięcy złotych, musiałby zarabiać około 10,6 tys. zł „na rękę”. Około 10 tysięcy dochodu bank mógłby ponadto wymagać od nabywcy chcącego na kredyt z dopłatą kupić trzy pokoje w Gdańsku czy Krakowie. 9 tysięcy potrzebne byłoby na taki zakup we Wrocławiu, poniżej 8 tysięcy w Poznaniu, 7 tysięcy w Lublinie i Białymstoku, a 6 tysięcy w Łodzi i Zielonej Górze.

Bartosz Turek, główny analityk HREIT

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA