Jakie mieszkanie można kupić za Bezpieczny Kredyt 2%? Czy można połączyć kredyt 2% z kredytem bez wkładu własnego? Limity cen mieszkań

REKLAMA

REKLAMA

Najprawdopodobniej w lipcu 2023 roku wystartuje rządowy program taniego kredytu dla osób kupujących pierwsze mieszkanie - „Bezpieczny Kredyt 2%”. Jakie mieszkanie będzie można kupić w ramach tego programu? Czy można połączyć „Bezpieczny kredyt 2%” z wcześniej uruchomionym programem kredytów bez wkładu własnego? Jakie są limity cen mieszkań?

- Bezpieczny kredyt 2% - od kiedy, jakie mieszkanie?

- Mieszkania do 800 tys. złotych dostępne bez problemu

- Programy mieszkaniowe Bezpieczny Kredyt 2% i kredyt bez wkładu własnego można połączyć

- Tani kredyt bez wkładu trudny do zdobycia w Warszawie, Szczecinie i Krakowie

Bezpieczny kredyt 2% - od kiedy, jakie mieszkanie?

Na niewiele ponad miesiąc przed startem programu „Bezpieczny kredyt 2%” nie brakuje mieszkań, które będzie można z jego pomocą kupić. Nawet w Warszawie ponad połowa ofert może zmieścić się w limicie. Są również miasta, gdzie do programu kwalifikują się niemal wszystkie mieszkania. W tzw. „Polsce powiatowej” jest to standard.

Wszystko wskazuje na to, że zgodnie z obietnicami - w lipcu 2023 roku - wystartuje rządowy program taniego kredytu dla osób kupujących pierwsze mieszkanie („Bezpieczny Kredyt 2%”). W ramach tego rozwiązania udzielanych ma być po 30-40 tysięcy preferencyjnych kredytów rocznie. Liczba ta z uwagi na odroczone zakupy mieszkań i niezaspokojony popyt w gronie młodych Polaków może być niedoszacowana.

REKLAMA

REKLAMA

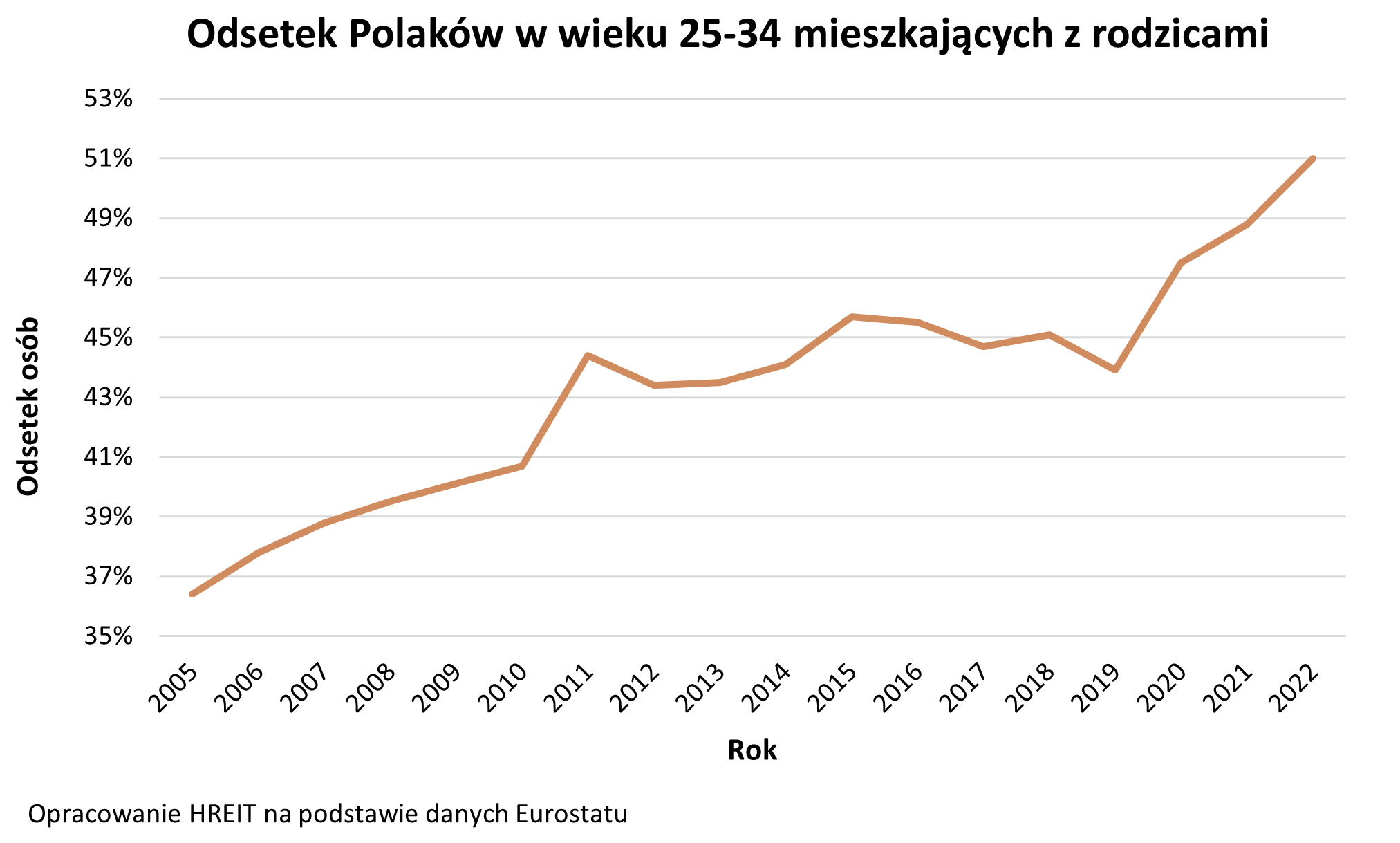

Ilu Polaków w wieku 25-34 mieszka z rodzicami

Ilu Polaków w wieku 25-34 mieszka z rodzicami

HREIT - Heritage Real Estate Investment Trust

Mieszkania do 800 tys. złotych dostępne bez problemu

Warto przypomnieć, że w ramach programu single będą mogli pożyczyć nie więcej niż 500 tysięcy złotych. W przypadku rodzin i osób samotnie wychowujących dzieci maksymalną kwotą kredytu będzie 600 tysięcy. Do tego kredytobiorca będzie mógł dodać posiadaną gotówkę w kwocie do 200 tysięcy złotych.

Już nawet osoby, które na zakup mieszkania chciałyby wydać do 500 tysięcy złotych (np. 450 tysięcy preferencyjnego kredytu plus 50 tysięcy wkładu własnego) w większości miast wojewódzkich będą miały przyzwoity wybór. Co prawda w Warszawie mieszkania z ceną do pół miliona stanowią tylko 13% aktualnej oferty, ale w Krakowie „załapuje się” już co piąte lokum, a we Wrocławiu czy Gdańsku już niemal 30% mieszkań wystawionych dziś na sprzedaż. Średnia dostępność dla wszystkich miast wojewódzkich to 60%. Wynik ten wyraźnie podciągają takie miasta jak Gorzów Wielkopolski, Zielona Góra, Bydgoszcz czy Toruń, gdzie tylko relatywnie niewielka część lokali wyceniona jest przez właścicieli czy deweloperów na ponad pół miliona złotych.

| Udział mieszkań, które będzie można kupić w ramach programu „Bezpieczny kredyt 2%” | ||||

Miasto | Udział ofert z ceną do | |||

500 tys. złotych | 600 tys. złotych | 700 tys. złotych | 800 tys. złotych | |

| Warszawa | 13% | 29% | 46% | 59% |

| Rzeszów | 65% | 82% | 90% | 93% |

| Szczecin | 50% | 73% | 82% | 90% |

| Gorzów Wielkopolski | 84% | 93% | 97% | 97% |

| Zielona Góra | 72% | 90% | 94% | 97% |

| Wrocław | 28% | 51% | 68% | 78% |

| Poznań | 41% | 64% | 81% | 89% |

| Opole | 64% | 82% | 90% | 95% |

| Katowice | 49% | 64% | 76% | 86% |

| Łódź | 69% | 84% | 91% | 94% |

| Bydgoszcz | 78% | 90% | 95% | 97% |

| Toruń | 77% | 90% | 95% | 97% |

| Kraków | 20% | 39% | 56% | 68% |

| Kielce | 65% | 81% | 88% | 93% |

| Olsztyn | 61% | 78% | 88% | 93% |

| Białystok | 70% | 88% | 94% | 96% |

| Lublin | 60% | 80% | 90% | 94% |

| Gdańsk | 29% | 49% | 63% | 72% |

| Szacunki HREIT na podstawie danych otodom.pl i Unirepo.pl | ||||

Programy mieszkaniowe Bezpieczny Kredyt 2% i kredyt bez wkładu własnego można połączyć

Warto przypomnieć, że co do zasady w przypadku preferencyjnego kredytu nie będą obowiązywały limity ceny metra kwadratowego kupowanego mieszkania. Będziemy więc mogli posiadany budżet wydać na co chcemy.

Inaczej będzie jednak w przypadku połączenia „Bezpiecznego kredytu 2%” z wcześniej uruchomionym programem kredytów bez wkładu własnego. To drugie rozwiązanie przewiduje bowiem z góry określone maksymalne kwoty, które możemy wydać na metr kwadratowy. Stawki te zależą od lokalizacji nieruchomości oraz tego, czy nieruchomość pochodzi od dewelopera, czy od prywatnego właściciela. Aktualne limity dostępne są na stronie BGK.

Jeśli więc chcielibyśmy skorzystać zarówno z dobrodziejstw taniego kredytu (2%), jak i gwarancji, która pozwoli nam zaciągnąć dług bez wkładu własnego, to nieruchomość będzie musiała spełniać dwa warunki – maksymalna cena nie może przekroczyć 500 tysięcy złotych (single i związki nieformalne) lub 600 tysięcy złotych (rodziny i samotnie wychowujący dzieci), a do tego metr kwadratowy nie będzie mógł być droższy niż limit ustalony przez BGK.

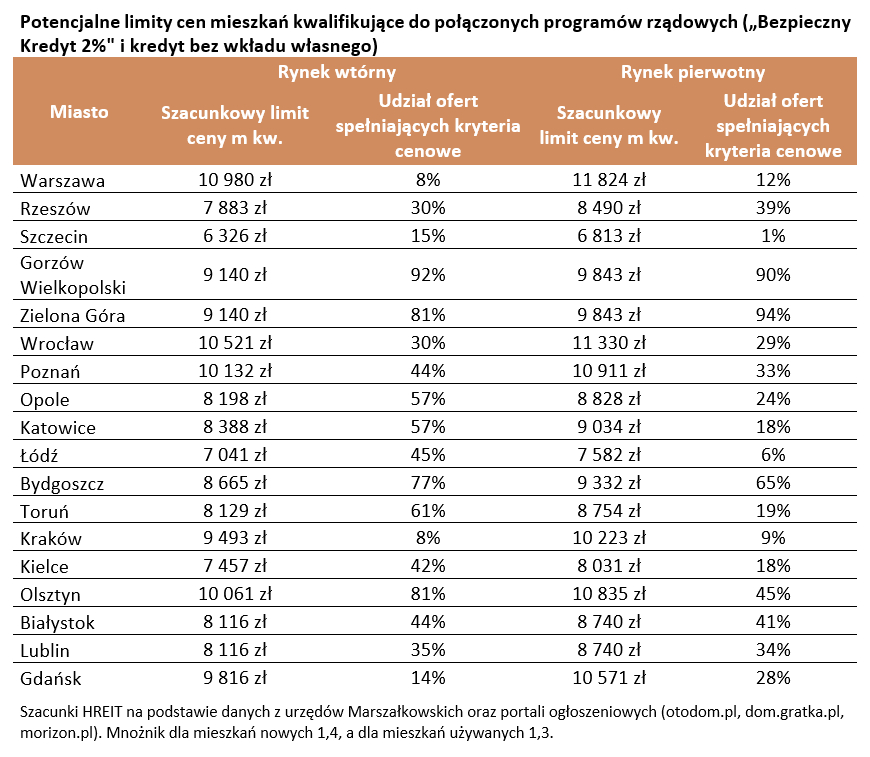

Tani kredyt bez wkładu trudny do zdobycia w Warszawie, Szczecinie i Krakowie

Jak szeroka byłaby oferta mieszkań dla osób, które chciałyby połączyć tani kredyt (2%) z kredytem bez wkładu własnego? W szczególnie niekorzystnym położeniu mogą być potencjalni nabywcy w Warszawie, Szczecinie czy Krakowie. W przypadku tych miast udział mieszkań kwalifikujących się do programu wynosi poniżej 20%. Dotyczy to zarówno mieszkań używanych jak i nowych. Choć w ostatnim czasie limity cen metra kwadratowego zostały mocno podniesione, to i tak nie odzwierciedlają one stawek faktycznie płaconych za mieszkania we wspomnianych lokalizacjach. Dotyczy to zwłaszcza Szczecina, gdzie maksymalne kwoty przewidziane w programie wynoszą 6,3 tys. złotych za metr kw. na rynku wtórnym i 6,8 tys. złotych za metr kw. na rynku pierwotnym. Zgodnie z najnowszymi danymi NBP (I kwartał 2023 roku) średnie ceny transakcyjne mieszkań w stolicy województwa zachodniopomorskiego, to odpowiednio 7,8 tys. złotych i ponad 11,1 tys. złotych za metr kw. Maksymalne stawki kwalifikujące do kredytu bez wkładu własnego nie przystają więc w tym przypadku do cen rynkowych.

Więcej komfortu przy wyborze mieszkań mieliby natomiast mieszkańcy Wrocławia, Poznania, Białegostoku i Lublina. W tych wojewódzkich stolicach warunki cenowe połączonych programów rządowych spełnia od 30% do 45% aktualnej oferty zarówno z rynku wtórnego jak i pierwotnego.

W najlepszej sytuacji powinny być jednak osoby, które na tani kredyt bez wkładu własnego będą chciały kupić namieszkanie w Gorzowie Wielkopolskim lub Zielonej Górze. W tych obu miastach kupujący nie będą mieli problemu z wyborem nieruchomości. Zarówno na rynku wtórnym jak i pierwotnym mogą oni wybierać z ponad 80% dostępnych w ofercie lokali. W Zielonej Górze na rynku pierwotnym jedynie 6% mieszkań nie spełnia warunków obu połączonych programów rządowych.

Warto wiedzieć, że limity cen kwalifikujące do wsparcia wyliczane są na podstawie kosztów budowy mieszkań na danym terenie. O tych co pół roku informują wojewodowie. W myśl aktualnych zapisów ustawy średni koszt budowy z dwóch ostatnich obwieszczeń wojewodów podnoszony jest o 30%, aby ustalić limit kwalifikujący do programu w przypadku zakupu mieszkań używanych. Natomiast jeżeli w grę wchodzą mieszkania nowe, to limit jest wyższy. W tym przypadku średni koszt stworzenia nowego mieszkania podnosi się bowiem o 40%.

REKLAMA

Potencjalne limity cen mieszkań kwalifikujące do połączonych programów rządowych („Bezpieczny Kredyt 2%" i kredyt bez wkładu własnego) | ||||

Miasto | Rynek wtórny | Rynek pierwotny | ||

Szacunkowy limit ceny m kw. | Udział ofert spełniających kryteria cenowe | Szacunkowy limit ceny m kw. | Udział ofert spełniających kryteria cenowe | |

| Warszawa | 10 980 zł | 8% | 11 824 zł | 12% |

| Rzeszów | 7 883 zł | 30% | 8 490 zł | 39% |

| Szczecin | 6 326 zł | 15% | 6 813 zł | 1% |

| Gorzów Wielkopolski | 9 140 zł | 92% | 9 843 zł | 90% |

| Zielona Góra | 9 140 zł | 81% | 9 843 zł | 94% |

| Wrocław | 10 521 zł | 30% | 11 330 zł | 29% |

| Poznań | 10 132 zł | 44% | 10 911 zł | 33% |

| Opole | 8 198 zł | 57% | 8 828 zł | 24% |

| Katowice | 8 388 zł | 57% | 9 034 zł | 18% |

| Łódź | 7 041 zł | 45% | 7 582 zł | 6% |

| Bydgoszcz | 8 665 zł | 77% | 9 332 zł | 65% |

| Toruń | 8 129 zł | 61% | 8 754 zł | 19% |

| Kraków | 9 493 zł | 8% | 10 223 zł | 9% |

| Kielce | 7 457 zł | 42% | 8 031 zł | 18% |

| Olsztyn | 10 061 zł | 81% | 10 835 zł | 45% |

| Białystok | 8 116 zł | 44% | 8 740 zł | 41% |

| Lublin | 8 116 zł | 35% | 8 740 zł | 34% |

| Gdańsk | 9 816 zł | 14% | 10 571 zł | 28% |

| Szacunki HREIT na podstawie danych z urzędów Marszałkowskich oraz portali ogłoszeniowych (otodom.pl, dom.gratka.pl, morizon.pl). Mnożnik dla mieszkań nowych 1,4, a dla mieszkań używanych 1,3. | ||||

Oskar Sękowski, Bartosz Turek, HREIT

REKLAMA

REKLAMA