Ceny mieszkań w Polsce - raport NBP

REKLAMA

- Raport NBP o sytuacji na rynku nieruchomości

- Największe miasta

- Rekordowa liczba mieszkań oddanych do użytkowania

- Najem i czynsze

- Kredyty mieszkaniowe

- Nieruchomości biurowe

- Magazyny

- Ceny materiałów budowlanych

Raport NBP o sytuacji na rynku nieruchomości

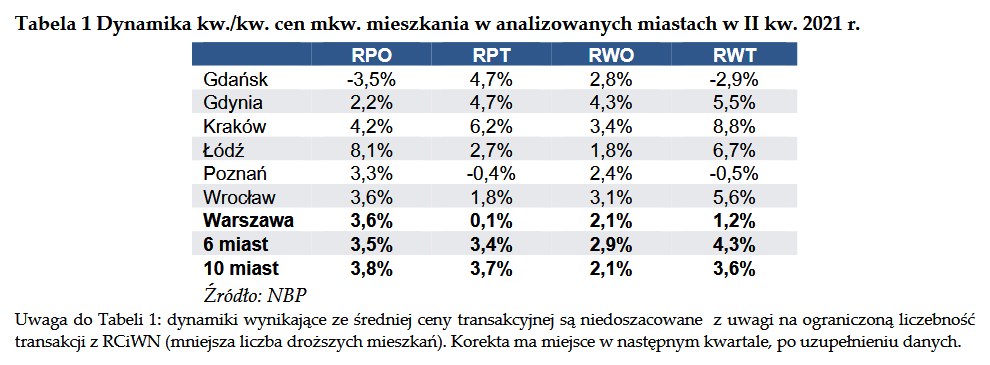

W dniu 8 października 2021 r. NBP opublikował raport pt. „Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w II kwartale 2021 r.”. Wynika z niego, że w II kw. 2021 r. wzrost cen transakcyjnych mieszkań w 10 największych miastach w Polsce na rynku pierwotnym wyniósł 3,7 proc. a na rynku wtórnym – 3,6 proc. Ceny ofertowe na 10 największych rynkach mieszkaniowych wzrosły 3,8 proc. na rynku pierwotnym i o 2,1 proc. na rynku wtórnym

REKLAMA

REKLAMA

„W II kwartale br. notowano wzrosty cen mieszkań kw./kw. w większości analizowanych miast, wzrosły też dynamiki cen. Ceny transakcyjne na rynku pierwotnym wzrosły z uwagi na większą skalę sprzedaży lepiej zlokalizowanych i droższych mieszkań, zwłaszcza w Krakowie, Gdańsku i Gdyni. Rosnące ceny mieszkań na rynkach pierwotnych (głównie w stanie deweloperskim, tj. do wykończenia we własnym zakresie oraz kupowane z opóźnioną realizacją), przy wysokim popycie powodują też wysokie zainteresowanie nabywców tańszym rynkiem wtórnym, gdzie mieszkanie jest zazwyczaj gotowe do wprowadzenia” – napisano w raporcie NBP.

Ceny nieruchomości II kwartał 2021 r.

Największe miasta

Spośród największych 6 rynków tylko w Poznaniu odnotowano w II kw. 2021 r., licząc kwartał do kwartału, spadek cen transakcyjnych na rynku pierwotnym (o 0,4 proc.), a na rynku wtórnym ceny transakcyjne spadły w Poznaniu (o 0,5 proc.) i w Gdańsku (o 2,9 proc.) – wynika z danych NBP.

„W II kw. 2021 r. kolejny raz oddano do użytkowania w Polsce rekordową liczbę mieszkań, co było efektem aktywności deweloperów z ubiegłych lat. Koszty budowy mieszkań ponownie wzrosły (materiały, a zwłaszcza robocizna). Ceny ziemi kontynuowały wzrost, co było związane z wysokim popytem deweloperów rozpoczynających kolejne inwestycje. Obserwowano wzrost r/r średnich cen transakcyjnych mkw. mieszkań zarówno na rynku pierwotnym, jak i wtórnym” – wskazano w raporcie NBP.

REKLAMA

Rekordowa liczba mieszkań oddanych do użytkowania

Według NBP, w II kw. 2021 r. oddano do użytkowania w Polsce historycznie wysoką liczbę 52,1 tys. mieszkań, tj. 9,6 proc. więcej r/r. Oddawano głównie mieszkania na sprzedaż i wynajem (57 proc.) oraz indywidualne (40 proc.). Liczba mieszkań, których budowę rozpoczęto, była wyższa o 70,6 proc. od notowanej w II kw. 2020 r. Tu także dominowały mieszkania na sprzedaż i wynajem (59 proc.) oraz indywidualne (40 proc.).

„Należy dodać, że rozpoczęta budowa mieszkań wzrosła w Warszawie (udział w liczbie rozpoczynanych 7 proc. wobec 4 proc. w II 2020 r.), sześciu dużych miastach (udział 14 proc. wobec 12 proc. w II 2020 r.), przy spadku udziału w pozostałej Polsce (udział 79 proc. wobec 84 proc. w II 2020 r.)” – stwierdzono w raporcie NBP.

Z kolei, jak poinformował bank centralny, kwartalna sprzedaż kontraktów na budowę mieszkań na 6 największych rynkach pierwotnych w Polsce nieznacznie wzrosła względem poprzedniego kwartału i wyniosła ok. 19,5 tys. Jednocześnie wprowadzono do sprzedaży ok. 15,8 tys. kontraktów na budowę mieszkań tj. więcej o ok. 14,1 proc/ kw./kw. Podaż niesprzedanych kontraktów na budowę mieszkań wystawionych na rynek zmniejszyła się względem poprzedniego kwartału o ok. 11,0 tys. lokali i wyniosła na koniec okresu ok. 37,8 tys.

„Wskaźnik szacowanej dostępności mieszkań w dużych miastach (bazujący na przeciętnym miesięcznym wynagrodzeniu w sektorze przedsiębiorstw) zmniejszył się nieznacznie w omawianym kwartale, jednak nadal był wyższy względem minimum notowanego w III kw. 2007 r. Wskaźnik szacowanego maksymalnego dostępnego kredytu mieszkaniowego również zmniejszył się nieznacznie dla przeciętnego gospodarstwa domowego, podobnie jak wskaźnik szacowanej kredytowej dostępności mieszkania. Głównym czynnikiem powodującym bieżące spadki wskaźników dostępności były rosnące ceny mieszkań” – oceniono w raporcie NBP. (PAP)

Marek Siudaj

ms/ mmu/

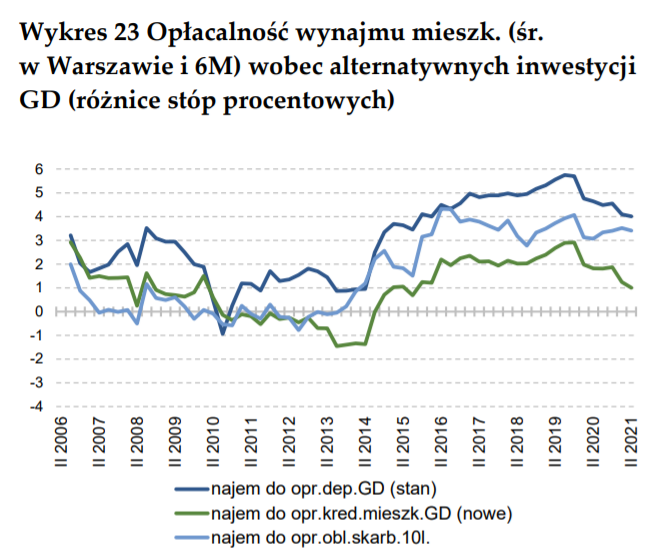

Najem i czynsze

Poziom stawek czynszów w najmie długoterminowym średni w 7 największych miastach (Warszawa oraz 6 miast) wskazał niższy poziom wskaźnika opłacalności najmu mieszkań. Nadal jednak inwestycja mieszkaniowa (nie uwzględniając kosztów transakcyjnych) była konkurencyjna na tle oprocentowania lokat bankowych bądź inwestycji w 10-letnie obligacje skarbowe.

Opłacalność najmu mieszkań - II kwartał 2021 r.

Uwaga do wykresu 23: wartości powyżej 0 oznaczają większą opłacalność inwestycji w mieszkanie na wynajem osobom trzecim od lokowania kapitału w innych inwestycjach. Analiza ta nie uwzględnia wysokich kosztów transakcyjnych na rynku mieszkaniowym oraz potencjalnie długiego czasu wychodzenia z takiej inwestycji.

Kredyty mieszkaniowe

W II kwartale 2021 r. wartość wypłat nowych kredytów mieszkaniowych w Polsce była wyższa od wypłat kredytów w tym samym okresie 2020 r. Wartość nowych, umów na kredyty mieszkaniowe gospodarstw domowych (bez umów renegocjowanych) według danych NBP8 wyniosła w II kwartale br. 22,2 mld zł, tj. była wyższa o ok. 4,9 mld zł (27,9%) wobec wielkości z poprzedniego kwartału oraz wyższa o ok. 9,2 mld zł (71,0%) względem II kw. 2020 r.

Wyniki ankiety NBP nt. sytuacji na rynku kredytowym w II kwartale br. wskazują, że banki złagodziły kryteria udzielania kredytów mieszkaniowych pod wpływem prognoz sytuacji na rynku mieszkaniowym i presji konkurencyjnej oraz obniżyły w stosunku do poprzedniego kwartału wymóg dotyczący udziału własnego kredytobiorcy. Jednocześnie banki podniosły marżę dla kredytów o podwyższonym ryzyku. Banki miały podzielone opinie co do kierunków zmian kryteriów mieszkaniowej polityki kredytowej i poziomu popytu w III kw. 2021 r

Nieruchomości biurowe

Na rynkach nieruchomości biurowych w II kw. 2021 r. zwiększyły się nierównowagi wynikające z nadmiaru podaży powierzchni do wynajęcia w stosunku do popytu na nią. Podaż nowych powierzchni oraz powierzchni w budowie nadal utrzymuje się na wysokim poziomie, jednak na rynku obserwuje się mniejszą aktywność najemców. Według informacji firm doradczych, na koniec omawianego okresu całkowita podaż powierzchni biurowej na dziewięciu największych rynkach biurowych15 wyniosła ok. 12 mln mkw., a w budowie było ok. 1,2 mln mkw. Stopa pustostanów na tych rynkach łącznie wzrosła do poziomu 12,9% wobec 12,1%16 na koniec I kw. 2021 r., a w Warszawie wyniosła 12,5% wobec 11,4% w I kw. 2021 r. Stopa pustostanów powierzchni biurowej zależy od wieku18 oraz, przede wszystkim, od lokalizacji19 biurowca. Budowa prawie 10% dodatkowej powierzchni nie oznacza automatycznego wzrostu pustostanów, jednak będzie ona generować istotną konkurencję o najemców, szczególnie dla starszych i gorzej zlokalizowanych budynków. W konsekwencji, obok wzrostu pustostanów będziemy obserwowali wycofywanie tej powierzchni z rynku lub przekształcanie jej w nowoczesną i rynkowo atrakcyjną.

Magazyny

NBP ocenia, że rynek nowoczesnej powierzchni magazynowej w Polsce kolejny kwartał pozostawał w fazie dynamicznego rozwoju, a popyt i podaż także utrzymywały się na wysokim poziomie. W przeciwieństwie do rynku handlowego, rynek nowoczesnej powierzchni magazynowej zyskuje na zmianach w nawykach konsumentów obserwowanych już wcześniej, a przyśpieszonych przez pandemię. Dynamicznie rozwija się segment magazynów zlokalizowanych w obszarach miejskich, w tym dość bliskich lokalizacji, w celu skróceniu czasu dostawy produktów do klienta. Na koniec II kw. 2021 r. całkowite zasoby rynku powierzchni magazynowej wzrosły do 21,85 mln mkw., a w budowie znajdowało się ponad 3,35 mln mkw. nowoczesnej powierzchni magazynowej. Stopa pustostanów w całym kraju odnotowała dalszy spadek do poziomu 5,6% wobec 6,5% w I kw. 2021 r.

Ceny materiałów budowlanych

Zdaniem banku centralnego obserwowane od kilku lat rosnące koszty realizacji inwestycji, w tym wzrost cen materiałów budowlanych stały się jednym z bardziej istotnych czynników kształtujących rentowność projektów i płynność podmiotów. Według danych Grupy Polskie Składy Budowlane ceny materiałów w okresie od stycznia do czerwca 2021 r. w porównaniu z analogicznym okresem 2020 r. wzrosły średnio o 5,5% w dziewiętnastu grupach towarowych, co wskazuje na przyśpieszenie dynamiki ich wzrostu w skali roku. W tym samym okresie przed rokiem tj. od stycznia do czerwca 2020 r. w porównaniu z analogicznym okresem 2019 r. wzrost cen materiałów był niższy i wyniósł 1,5%.

W pierwszej połowie 2021 r. w odniesieniu do tego samego okresu w 2020 r. wzrost cen dotyczył następujących produktów z grup: płyty OSB (+26,9%), izolacje termiczne (+15,1%), sucha zabudowa (+11,5%), dachy, rynny (+8,0%), oświetlenia, elektryka (+7,6%), instalacje, ogrzewanie (+7,4%), ogród i hobby (+5,9%), cement, wapno (+4,9%), narzędzia (+4,6%), izolacje wodochronne (+4,4%), wykończenia (+3,9%), stolarka (+3,8%), wyposażenie, AGD (+3,7%), motoryzacja (+3,3%), płytki, łazienki, kuchnie (+3,2%), chemia budowlana (+3,0%), farby, lakiery (+2,5%), otoczenie domu (+1,8%) oraz dekoracje (+1,8%). Spadek cen nastąpił tylko w jednej grupie: ściany, kominy (-4,6%).

Źródło: Raport NBP „Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w II kwartale 2021 r.”

REKLAMA

REKLAMA