Rynek nieruchomości: raport za sierpień

REKLAMA

REKLAMA

REKLAMA

REKLAMA

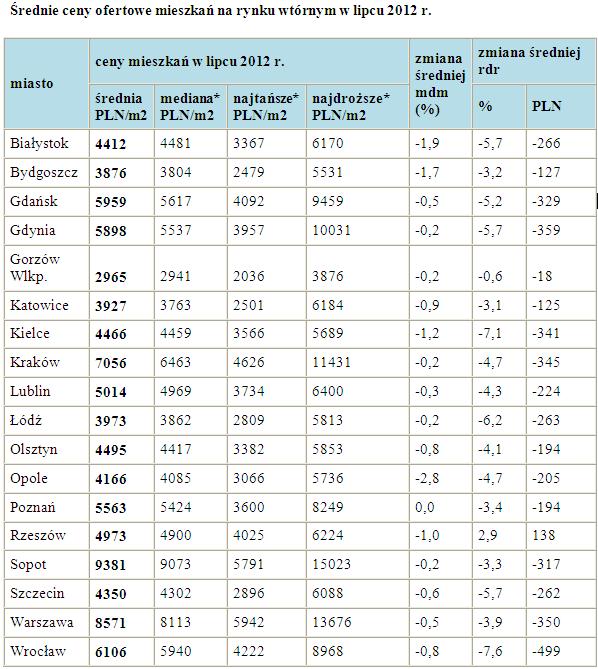

*mediana – środkowa cena, która dzieli oferty uporządkowane od najtańszych do najdroższych na dwie równe części

*najtańsze – średnia arytmetyczna cen ofertowych obliczona z pierwszych 10% ofert uporządkowanych rosnąco wg ceny za m kw.

*najdroższe – średnia arytmetyczna cen ofertowych obliczona z ostatnich 10% ofert uporządkowanych rosnąco wg ceny za m kw.

Zobacz także: Ile kosztuje budowa domu pod Warszawą?

Jak wynika z analizy portalu nieruchomości domy.pl średnie ceny ofertowe mieszkań w Kielcach i we Wrocławiu spadły w ciągu ostatniego roku o ponad 7%. W stolicy Dolnego Śląska stawka za m kw. jest obecnie niższa o blisko 500 zł niż przed rokiem, a w stolicy woj. świętokrzyskiego o 341 zł.

REKLAMA

Do ponad pięcioprocentowych spadków cen doszło także w 5 innych miastach, spośród 18 badanych: w Białymstoku, w Gdańsku, w Gdyni, w Łodzi i w Szczecinie. W każdym z nich aktualne stawki za m kw. używanego lokum są o ponad 260 zł niższe niż rok temu.

Wyjątek wśród największych miast stanowi Rzeszów. W stolicy woj. podkarpackiego średnia cena m kw. mieszkania oferowanego do sprzedaży na rynku wtórnym jest w stosunku do lipca 2011 roku wyższa o 2,9%, tj. o 186 zł/m kw. Wynik ten nie oznacza jednak, że w Rzeszowie, jako jedynym miejscu w Polsce, popyt przewyższa podaż. Notowany wzrost to efekt większej podaży mieszkań stosunkowo nowych, których wyższe ceny podbijają średnią.

Zobacz także: Dom sterowany komputerem

Większe marże

Niezmiennie nieciekawie wygląda obraz rynku kredytów hipotecznych. Banki coraz mniej chętnie udzielają tanich kredytów, a te trzymające atrakcyjną ofertę nie zawsze radzą sobie z obróbką wniosków na czas i zdarzają się zatory. Średnia marża kredytu mieszkaniowego w sprzedaży wiązanej (dla rodziny z dochodem rzędu 6 tys. zł zainteresowanej 25-letnim kredytem na 90% wartości nieruchomości) wzrosła już ponad poziom 1,5 p.p. To oznacza, że zaciągając kredyt na 25 lat na kwotę 250 tys. zł trzeba się liczyć z tym, że miesięczna rata przekraczać będzie kwotę 1700 złotych.

Kredyty walutowe właściwie nie istnieją na rynku. Wycofywanie się banków z tego sektora działalności obserwujemy od kilku kwartałów, ale takiej siły jak teraz te działania jeszcze nie miały. W II kw. 2012 r. udzielono niespełna 1,3 tys. kredytów mieszkaniowych w obcej walucie, to o 76% mniej niż kwartał wcześniej i aż o 86% mniej niż w analogicznym okresie ubiegłego roku. Taką zmianę trudno określić inaczej niż mianem zapaści. W ostatnim kwartale w żadnym banku odsetek kredytów walutowych nie przekroczył 20%, a tylko w pięciu znalazł się w przedziale 10–20%. Na dodatek obecna oferta jest coraz mniej atrakcyjna dla klientów ze względu na wymaganie wkładu własnego i wysokie marże przekraczające 3 p.p., a nawet 4 p.p.

Zobacz także: Dlaczego deweloperzy ukrywają ceny mieszkań?

Stopy procentowe

Przez ostatni miesiąc oprocentowanie złotowych kredytów hipotecznych w zasadzie nie drgnęło. Odpowiedzialna za nie trzymiesięczna stawka WIBOR wynosi aktualnie 5,12%, w lipcu i w czerwcu ani razu nie wyszła poza przedział 5,10–5,14. W efekcie rata 30-letniego kredytu na kwotę 300 tys. zł z marżą 1,2 p.p. wynosi ok. 1860 zł i praktycznie nie zmieniła się od maja.

Po obniżeniu stóp procentowych przez Europejski Bank Centralny (na początku lipca) cały czas obniża się stawka EURIBOR decydująca o oprocentowaniu kredytów w euro. W ciągu miesiąca z poziomu 0,5% spadła ona do 0,29%, a jeszcze jesienią ubiegłego roku wynosiła 1,6%. W efekcie tych zmian przez ostatnie 10 miesięcy rata kredytu wyrażona w euro obniżyła się o prawie 15%. Należy jednak pamiętać, że wysokość raty zależy też od kursu danej waluty. Tu też kredytobiorcy raczej nie mają powodów do narzekań, bo kurs euro od kilku miesięcy powoli, ale systematycznie spada, choć w ostatnich dniach nieco wzrósł i wynosi aktualnie dokładnie tyle co miesiąc temu. Rata kredytu zmieniła się zatem niewiele, o 2–3%, w zależności od daty rozliczania.

Zobacz także: Jak wybrać dewelopera?

Z kredytami we franku szwajcarskim też nie jest źle: trzymiesięczny LIBOR CHF spadł do 0,05% (tak nisko nie był od jesieni ubiegłego roku), ale miesięczna zmiana jest tak niewielka, że nie ma wpływu na oprocentowanie kredytów. Podobnie jest z kursem franka. Przez ostatni miesiąc zmieniał się zaledwie o kilka groszy i raty spłacanych kredytów są na bardzo podobnym poziomie jak miesiąc temu.

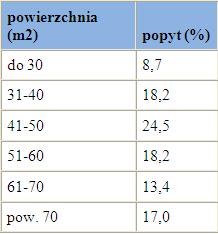

Jaki metraż interesuje Polaków?

Ponad połowa obecnych klientów na zakup mieszkań poszukuje lokali o powierzchni do 50 m kw. – wynika z ankiety przeprowadzonej w dniach 20–28 sierpnia br. wśród użytkowników portalu nieruchomości domy.pl. Co czwarty poszukujący zainteresowany jest zakupem lokalu o powierzchni od 41 m kw. do 50 m kw., co odpowiada powierzchni przeciętnego mieszkania dwupokojowego.

Podobnej wielkości grupę (27%) stanowią klienci szukający lokali mniejszych, o powierzchni do 40 m kw., a więc kawalerek i małych mieszkań dwupokojowych. Przedmiotem poszukiwań 1/3 z nich (tj. 8,7% wszystkich poszukujących) są mieszkania najmniejsze, nie przekraczające 30 m kw.

Mniej niż połowa (48,6%) Polaków aktualnie zainteresowanych zakupem własnego M poszukuje ofert o powierzchni przekraczającej 50 m kw. Jednak mieszkań dużych, mierzących ponad 70 m kw., zapewniających większą przestrzeń do życia i poczucie komfortu szuka zaledwie co szósty klient.

Struktura popytu na mieszkania wg powierzchni

Indeks Cen ciągle maleje

Lipcowe spadki cen mieszkań we wszystkich analizowanych miastach spowodowały dalszy spadek Indeksu Cen Mieszkań (ICM) – publikowanego przez portal nieruchomości domy.pl wskaźnika trendu cenowego na krajowym rynku sprzedaży mieszkań. W ciągu ostatniego roku jego wartość spadła o 42 pkt. (4,7%) i wynosi 867,1 pkt. Spadek na przestrzeni ostatniego miesiąca wyniósł 4,3 pkt., tj. 0,5%.

Zobacz także: Jakich mieszkań deweloperzy budują najwięcej?

Autor: Marcin Drogomirecki, domy.pl

REKLAMA

REKLAMA