Mieszkanie na własność dla studenta

REKLAMA

REKLAMA

W sierpniu rośnie ruch na rynku studenckiego najmu. Żacy szukają głównie mieszkań lub pokoi na wynajem, choć nie brakuje także takich, których stać na myślenie bardziej perspektywiczne. Aby jednak student rozglądał się za „M” na własność, często będzie musiał wykorzystać zdolność kredytową rodziców. Co ciekawe, w takim przypadku kupowana jest nie zawsze kawalerka, ale na przykład dwa lub trzy pokoje. Powód jest prosty – rzeczywisty miesięczny koszt zakupu i utrzymania większego lokalu może być niższy niż w przypadku kawalerki. Kluczem do tego jest wynajem niewykorzystanych przez żaka pokoi. W Warszawie za taką izbę można liczyć na 750 zł miesięcznie.

REKLAMA

REKLAMA

Zobacz także: Jakie mieszkania wolą młodzi ludzie?

Pokoje na wynajem

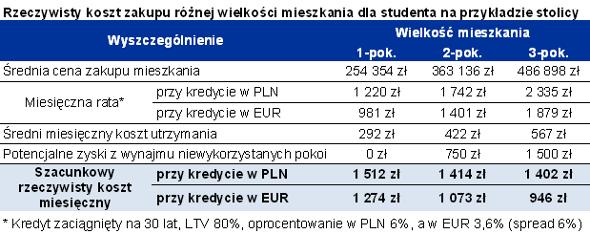

Ile jednak trzeba zapłacić, aby posiadać dodatkowe pokoje na wynajem? W Warszawie, aby stać się właścicielem kawalerki trzeba się liczyć z wydatkiem rzędu 254 tys. zł – pokazują dane Home Broker odnośnie do cen transakcyjnych z ostatnich 12 miesięcy. Dwa pokoje kosztują przeciętnie 363, a trzy pokoje 487 tys. zł. Jak więc widać, zakup trzech pokoi jest zazwyczaj tańszy, niż nabycie dwóch kawalerek. Praktyka pokazuje, że trudno dokonać takiego zakupu, nie posiłkując się wsparciem banku. Przeważnie nabywcy posiadają około 20% wkładu własnego. W takim wypadku zaciągnięcie kredytu na 30 lat w rodzimej walucie na nabycie kawalerki kosztowałoby 1220 zł miesięcznie, 1742 zł w przypadku dwóch i 2335 zł w przypadku trzech pokoi.

Zobacz także: Kupno mieszkania – na co zwracamy uwagę?

REKLAMA

Wielkość mieszkania a czynsz

Nie można jednak zapomnieć, że posiadanie mieszkania na własność niesie za sobą potrzebę opłacania czynszu do wspólnoty lub spółdzielni mieszkaniowej. Zgodnie z danymi Home Broker, w przypadku stołecznych kawalerek trzeba liczyć się z kosztem utrzymania na poziomie około 290 zł miesięcznie, 420 zł w przypadku dwóch i blisko 570 zł dla mieszkań trzypokojowych.

Zysk za wynajem wolnego pokoju

Rosnące koszty znajdują jednak odzwierciedlenie w potencjalnych zyskach z tytułu wynajmu niewykorzystanych pokoi. Zgodnie z danymi Home Broker, przeciętna cena ofertowa wynajmu takiej izby wynosi w Warszawie około 900 zł. Jednak biorąc pod uwagę możliwą negocjację ceny i koszty podatkowe, można oszacować dodatkowe środki pieniężne uzyskiwane z wynajmu na 750 zł miesięcznie. Warto tu podkreślić, że rynek wynajmu pokoi jest jeszcze bardziej płynny niż najmu mieszkań. Należy się więc liczyć z rotacją współlokatorów. Może jednak cieszyć fakt, że o znalezienie nowego najemcy trudno być nie powinno. Potencjalnie więc w przypadku zakupu mieszkania dwupokojowego można liczyć na dodatkowy zysk rzędu 750 zł i dwukrotnie więcej w mieszkaniu trzypokojowym.

Większe mieszkania są tańsze

W efekcie rzeczywisty miesięczny koszt zakupu kawalerki jest wyższy niż w przypadku większych lokali. Gdyby nabywca wybrał kredyt w rodzimej walucie, musiałby liczyć się z kosztem zakupu i utrzymania przeciętnej kawalerki na poziomie 1510 zł miesięcznie. Dla porównania, zakup dwóch pokoi, z założeniem wynajęcia jednego z nich, łączy się z miesięcznym kosztem o 100 zł niższym. Podobnie jest w przypadku trzech pokoi, gdzie koszt zakupu i utrzymania po uwzględnieniu potencjalnych zysków z wynajmu wynosi 1400 zł miesięcznie.

Zobacz także: Większa opłacalność najmu mieszkań

Kredyt walutowy

Jeszcze taniej byłoby w przypadku wyboru kredytu w euro. Zakup i utrzymanie kawalerki kosztowałoby w tym wypadku 1270 zł miesięcznie. Dla porównania, zakup dwóch pokoi, z założeniem wynajęcia jednego z nich, łączy się z miesięcznym kosztem o 200 zł niższym. Jeszcze taniej jest w przypadku trzech pokoi, gdzie koszt zakupu i utrzymania po uwzględnieniu potencjalnych zysków z wynajmu wynosi zaledwie 950 zł miesięcznie. Jednak w tym wypadku trzeba mieć świadomość podejmowania ryzyka walutowego. Jego wpływ na ponoszone koszty widać na przykładzie kredytobiorców, którzy w lipcu 2008 roku zaciągnęli na 30 lat kredyt w CHF na kwotę 300 tys. zł po kursie niższym niż 2 zł za franka. Zamiast ówczesnej raty na poziomie 1,5 tys. zł miesięcznie dziś muszą się liczyć z kosztem rzędu 2,1 tys. zł. Co prawda, jest to o około 400 zł więcej niż w przypadku bieżącej raty kredytu w złotych zaciągniętego w analogicznym okresie, ale łączny koszt obsługi długu jest wciąż atrakcyjniejszy we franku niż w złotym. Zgodnie z szacunkami Home Broker, osoby zadłużone w CHF oddały po dziś dzień do banku 62,5 tys. zł. W przypadku rodzimej waluty byłoby to 66,3 tys. zł.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA