Mija czas na złożenie PIT-28 za najem mieszkania przy ryczałcie

REKLAMA

REKLAMA

- PIT-28 – czego dotyczy

- Kto ma obowiązek złożenia PIT-28

- PIT-28 – do kiedy termin?

- Deklaracja PIT 28: ryczałt ewidencyjny

- Wybór ryczałtowej formy opodatkowania

- Różne formy przychodów a ryczałt

- PIT-28 a strata podatkowa

- Jak rozliczyć PIT-28?

- PIT-28 – czy można rozliczyć wspólnie z małżonkiem?

- PIT-28 a łączne opodatkowanie z małżonkiem

- Jakie ulgi mogę rozliczyć na PIT-28

- W jaki sposób można złożyć PIT-28?

- Złożenie PIT-28 za najem online przez E-PIT krok po kroku

- Odliczenie 1% podatku na organizacje pożytku publicznego

- Do kiedy wysłać PIT-28?

- Kiedy i jak dostanę zwrot podatku?

- Jak i do kiedy zapłacić podatek z PIT-28?

- Na jakie konto wpłacić podatek od najmu mieszkania?

- Opodatkowanie prywatnego najmu mieszkania od 2023

- Rozliczenie PIT po terminie – jak postępować?

PIT-28 – czego dotyczy

PIT-28 to roczne zeznanie, które muszą złożyć do urzędu skarbowego podatnicy m.in. rozliczający uzyskany przychód z najmu i podnajmu prywatnego w formie ryczałtu od przychodów ewidencyjnych.

REKLAMA

REKLAMA

Najem prywatny, to ten, który jest świadczony poza działalnością gospodarczą. Właściciel nieruchomości, który nie zajmuje się zawodowo najmem i podnajmem nieruchomości nie musi zakładać działalności gospodarczej, aby móc to zrobić. Zatem jeśli wynajmujesz swoje prywatne mieszkanie i nie jest ono wprowadzone do składników działalności gospodarczej, druk, który musisz wybrać i złożyć z tego tytułu do fiskusa to PIT-28.

Kto ma obowiązek złożenia PIT-28

Deklarację PIT-28 musi złożyć każdy podatnik, który osiągnął w roku podatkowym przychody opodatkowane w formie ryczałtu ewidencyjnego.

REKLAMA

Podmiotami zobowiązanymi do złożenia zeznania rocznego PIT-28 są:

- Podatnicy osiągający przychody z tytułu najmu, podnajmu, dzierżawy, poddzierżawy i przychody te nią są uzyskiwane w ramach prowadzonej działalności gospodarczej.

- Podatnicy prowadzący pozarolniczą działalność gospodarczą, rozliczający się w formie ryczałtu od przychodów ewidencjonowanych;

- Podatnicy, którzy uzyskali przychód ze sprzedaży przetworzonych produktów rolnych pochodzących z własnych upraw, hodowli lub chowu;

- Osoby prowadzące działalność w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych opodatkowanej ryczałtem;

PIT-28 – do kiedy termin?

Termin na złożenie PIT-28 za dany rok trwa od 15 lutego i upływa z końcem lutego roku następnego. Zatem chcąc złożyć zeznanie podatkowe za najem w 2021 r., podatnik ma czas do końca lutego 2022 r. Zatem ostateczny termin złożenia deklaracji PIT-28 mija 28 lutego 2022 r.

Deklaracja PIT 28: ryczałt ewidencyjny

Wyliczając podatek ryczałtowy od najmu podatnik musi wziąć pod uwagę, że kwota podatku jest liczona od przychodu, a nie od dochodu. Nie ma zatem możliwości rozliczenia kosztów uzyskania przychodów. Podatnika obejmują dwie stawki. Jej wysokość jest uzależniona od wysokości osiągniętego w danym roku podatkowym przychodu.

Wysokość stawek ryczałtu od przychodów ewidencyjnych:

- 8,5% jeśli Twoje przychody z najmu nie przekroczą kwoty 100 tys. zł rocznie,

- 12,5% jeżeli są wyższe niż 100 tys. zł rocznie.

Przykład: Stawkę 12,5% płaci się od nadwyżki przychodu. Przykładowo, jeśli wyniesie on 140 tys. zł rocznie, to od 100 tys. zł należy zastosować stawkę 8,5%, a od 54 tys. zł 12,5%.

Wybór ryczałtowej formy opodatkowania

W przypadku wyboru opodatkowania ryczałtem nie ma obowiązku składania formularza zawiadamiającego o wyborze tej formy. Dla urzędu skarbowego informacją o jej wyborze jest pierwsza wpłata na ryczałt. Należy pamiętać o zaznaczeniu, że jest to ryczałt od przychodów ewidencyjnych.

Uwaga! Jeśli pierwszy przychód z najmu nieruchomości został osiągnięty w grudniu 2021 r., wówczas złożenie zeznania PIT-28 do 28 lutego 2022 r. będzie jednoznaczne z wyborem tej formy rozliczania z fiskusem.

Różne formy przychodów a ryczałt

Przychodu opodatkowanego ryczałtem od przychodów ewidencjonowanych nie należy łączyć z przychodami polegającymi opodatkowaniu podatkiem dochodowym na ogólnych zasadach.

Analogicznie w przypadku osób, które prowadziły w minionym roku podatkowym działalność gospodarczą, ale nie związaną z najmem nieruchomości i rozliczali się z fiskusem na zasadach ogólnych. Wówczas mają prawo do rozliczania najmu mieszkania jako prywatnego w formie ryczałtu od przychodów ewidencyjnych, zaś działalność gospodarczą według skali podatkowej. Muszą jednak wówczas złożyć dwa oddzielne zeznania podatkowe. Za prywatny najem nieruchomości wysyłają deklarację PIT-28. Z tytułu rozliczania pozarolniczej działalności gospodarczej na zasadach ogólnych składają deklarację PIT-36. Ustawodawca jednak dla ich złożenia przewidział różne terminy, bowiem termin złożenia deklaracji PIT-36 mija 30 kwietnia.

PIT-28 a strata podatkowa

Podatnicy rozliczający ryczałt PIT -28 nie wykazują straty podatkowej, ponieważ podatek płacą od przychodu bez stosowania kosztów podatkowych. Nie mają bowiem możliwości odliczenia kosztów od uzyskanego w danym roku podatkowym przychodów.

Jak rozliczyć PIT-28?

PIT-28 podatnik rozlicza od uzyskanego przychodu. W przypadku prywatnego najmu nieruchomości jest czynsz, który płaci najemca tytułu najmu. Najczęściej są to pieniądze, ale zapłata może nastąpić również w naturze.

Rozliczając przychód na zasadach ryczałtu należy pamiętać, że podatek jest naliczany od faktycznie otrzymanych pieniędzy, nie od obowiązującego w umowie terminu płatności. Jeśli zatem w danym miesiącu najemca nie zapłaci czynszu, wówczas wynajmujący nie ma obowiązku podatkowego z tego tytułu, mimo iż w umowie jest zapis, że najemca dokonuje płatności do danego dnia miesiąca. Datą powstania przychodu jest otrzymanie przelewu, bądź gotówki.

PIT-28 – czy można rozliczyć wspólnie z małżonkiem?

Małżonkowie uzyskujący przychód z najmu prywatnego opodatkowanego ryczałtem nie mogą wspólnie rozliczyć PIT-28. Nawet jeśli pozostają we wspólności majątkowej. Jeśli pozostałe przychody rozliczają na zasadach ogólnych, to je mogą rozliczyć razem na odrębnym formularzu PIT (PIT-37 lub PIT-36).

PIT-28 a łączne opodatkowanie z małżonkiem

Małżeństwo wynajmujące mieszkanie należące do ich majątku wspólnego uzyskany z tego tytułu przychód rozlicza odrębnie na zeznaniu rocznym PIT-28. Każde z nich ujmuje połowę rocznego uzyskanego z tego źródła przychodu.

Małżonkowie mogą jednak ustalić, że całość przychodu z najmu nieruchomości rozlicza w PIT-28 tylko jedno z nich. Wówczas muszą złożyć do Urzędu Skarbowego oświadczenie. Składają je do naczelnika urzędu skarbowego do 20. dnia miesiąca następującego po miesiącu, w którym został uzyskany pierwszy przychód z tego tytułu. Zatem chcąc rozliczyć najem za 2021 r. nie mogą już złożyć takiego oświadczenia. Jeśli nie zrobili tego na początku 2021 r. muszą złożyć odrębne formularze PIT-28 z uwzględnieniem przez każdego z nich połowy przychodu z tytułu prywatnego najmu nieruchomości.

Jakie ulgi mogę rozliczyć na PIT-28

Po spełnieniu warunków określonych w przepisach ustawowych w zeznaniu PIT-28, można skorzystać z następujących ulg i odliczeń:

- składki na obowiązkowe ubezpieczenia społeczne;

- składki na obowiązkowe ubezpieczenie zdrowotne;

- straty z działalności gospodarczej;

- darowizn przekazanych m.in. na cele pożytku publicznego, kultu religijnego, krwiodawstwa (krew i jej składniki), przeciwdziałania COVID-19;

- ulgi rehabilitacyjnej;

- ulgi na Internet;

- ulgi termomodernizacyjnej;

- ulgi z tytułu wpłaty na IKZE;

- ulgi abolicyjnej;

- ulg mieszkaniowych na prawach nabytych, np. ulgi odsetkowej.

W jaki sposób można złożyć PIT-28?

Deklarację PIT-28 można wysłać online za pośrednictwem rządowej usługi Twój e-PIT. Możną także przekazać ją do urzędu skarbowego, właściwego według miejsca zamieszkania wynajmującego, listownie lub osobiście, korzystając z dowolnego programu do jego wypełnienia.

Złożenie PIT-28 za najem online przez E-PIT krok po kroku

Do złożenia zeznania podatkowego PIT-28 on-line przez usługę E-PIT konieczne jest posiadanie konta w e-Urzędzie Skarbowym. Można je założyć w każdej chwili.

Aby złożyć zeznanie podatkowe przez usługę E-PIT, w pierwszym kroku należy wejść na adres:

https://www.podatki.gov.pl/pit/twoj-e-pit/

Twój E-PIT

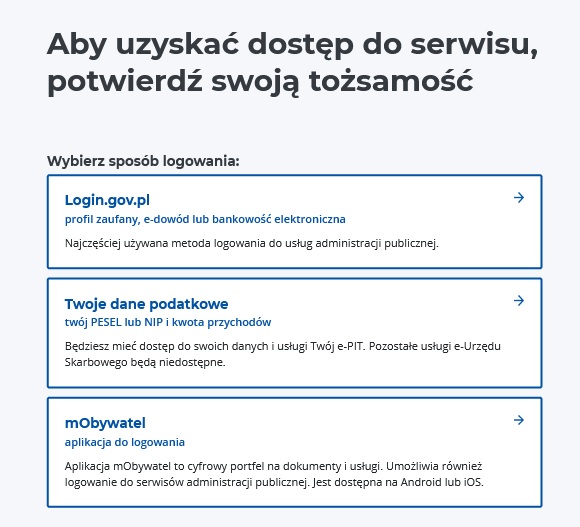

Kolejno należy zalogować się przez wybrany przez siebie kanał autoryzacji.

Wybór sposobu logowania do Twój E-PIT

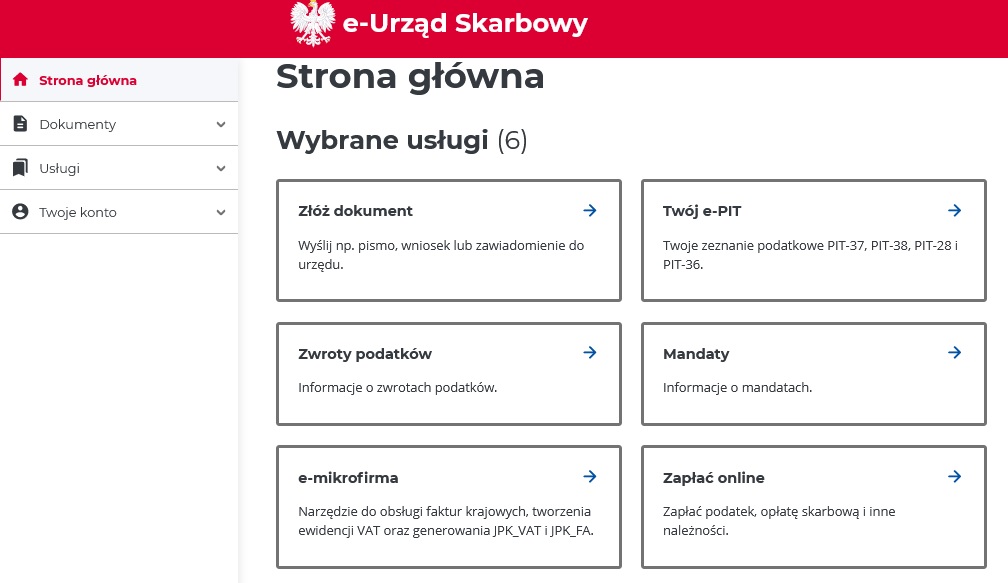

W trzecim kroku, po zalogowaniu się, należy wybrać zeznanie PIT-28, a następnie uzupełnić je m.in. o kwoty przychodów objętych ryczałtem oraz kwoty należnego ryczałtu za poszczególne miesiące/kwartały, a także dodać dane o przysługujących ulgach i odliczeniach.

Kolejnym krokiem, po sprawdzeniu wypełnionego formularza, jest jego wysyłka.

Uwaga! Zeznanie podatkowe PIT-28 możesz złożyć za pośrednictwem usługi Twój e-PIT , gdy w zeznaniu PIT-28 rozliczasz wyłącznie przychody z najmu, albo wyłącznie przychody z najmu i ze sprzedaży przetworzonych produktów roślinnych i zwierzęcych.

Odliczenie 1% podatku na organizacje pożytku publicznego

Składając roczne zeznanie podatkowe można przekazać 1% podatku dla dowolnie wybranej organizacji pożytku publicznego. Ich listę można znaleźć m.in. w wyszukiwarce internetowej Ministerstwa Finansów pod adresem:

https://www.finanse.mf.gov.pl/pl/pp/wyszukiwarki/wyszukiwarka-opp

Aby urząd mógł przekazać pieniądze, koniecznie zapłać podatek (w tym też zaległość podatkową) nie później niż w ciągu dwóch miesięcy od wyznaczonego terminu na złożenie zeznania.

Ważne! Gdy złożysz zeznanie po terminie, stracisz prawo do przekazania 1% podatku.

Do kiedy wysłać PIT-28?

Decydując się na wysyłkę deklaracji PIT-28 pocztą, należy pamiętać, aby została ona nadana w placówce pocztowej przed upływem 28 lutego 2022 r. Należy również zachować potwierdzenie wysyłki, opatrzonej stemplem placówki.

Kiedy i jak dostanę zwrot podatku?

Termin zwrotu nadpłaconego podatku z PIT-28 zależy od daty oraz sposobu jego złożenia:

- w przypadku zeznań złożonych w formie papierowej – nadpłata podlega zwrotowi w terminie 3 miesięcy od dnia złożenia zeznania,

- w przypadku zeznań złożonych w formie elektronicznej – nadpłata zwracana jest w terminie do 45 dni od dnia złożenia zeznania.

Jak i do kiedy zapłacić podatek z PIT-28?

Podatek z tytułu najmu nieruchomości rozliczany w formie ryczałtu wpłaca się miesięcznie albo kwartalnie. Ryczałt miesięczny wpłaca się za dany miesiąc do 20. Następnego miesiąca, a za grudzień przed upływem terminu do złożenia zeznania, czyli do końca lutego następnego roku podatkowe.

Ryczałt kwartalny wpłaca się za dany kwartał do 20. następnego miesiąca po upływie kwartału, a za czwarty kwartał przed upływem terminu do złożenia zeznania.

Kwartalnie ryczałt mogą wpłacać podatnicy rozpoczynający najem prywatny oraz podatnicy, których przychody z najmu w roku poprzedzającym rok podatkowy nie przekroczyły równowartości 200 000 euro (art. 21 ust. 1b ustawy o ryczałcie). W 2022 r. prawo do kwartalnego opłacania ryczałtu mają podatnicy, których przychody z najmu w 2021 r. nie przekroczyły kwoty 918 820 zł.

Warunkiem wpłacania ryczałtu kwartalnie jest zawiadomienie o tym urzędu skarbowego właściwego według miejsca zamieszkania. O wyborze kwartalnego sposobu opłacania ryczałtu podatnicy informują w zeznaniu rocznym składanym za rok podatkowy, w którym stosowali kwartalny sposób opłacania ryczałtu.

Kwotę należnego ryczałtu za grudzień (lub ostatni kwartał) 2021 r. należy wpłacić przed upływem terminu określonego na złożenie zeznania PIT-28, tj. do 28 lutego 2022 r.

Na jakie konto wpłacić podatek od najmu mieszkania?

Każdy podatnik musi posiadać wygenerowany przez Urząd Skarbowy mikrorachunek podatkowy i to właśnie na niego należy przelewać kwotę w wysokości podatku.

Opodatkowanie prywatnego najmu mieszkania od 2023

Od 2023 roku przychody z najmu prywatnego będą opodatkowane tylko i wyłączenie ryczałtem od przychodów ewidencyjnych. Wynajmujący prywatne mieszkanie nie będą mogli już rozliczać się z fiskusem na zasadach ogólnych.

Rozliczenie PIT po terminie – jak postępować?

W przypadku nie złożenia deklaracji PIT-28 w terminie należy dokonać wysyłki niezwłocznie po ustaniu okoliczności, które spowodowały tą sytuację. Jeśli nie dokonałeś również do tego czasu obowiązującej płatności, także zrób ją bez zbędnej zwłoki wraz z odsetkami ustawowymi za każdy dzień opóźnienia.

Jednocześnie warto złożyć do urzędu skarbowego czynny żal. Jest to pismo, w którym przyznajesz się do popełnionego czynu, a także przedstawiasz okoliczności, które doprowadziły do zaistniałej sytuacji. Może ono pomóc w uniknięciu mandatu.

Pamiętaj! PIT-28 za 2021 r. złóż do 28 lutego 2022 r.

Podstawa prawna: Ustawa z dnia 20 listopada 1998 roku o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (ustawa Ryczałt)

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA