Pensje Polaków rosną – stać na coraz większe mieszkania?

REKLAMA

REKLAMA

REKLAMA

REKLAMA

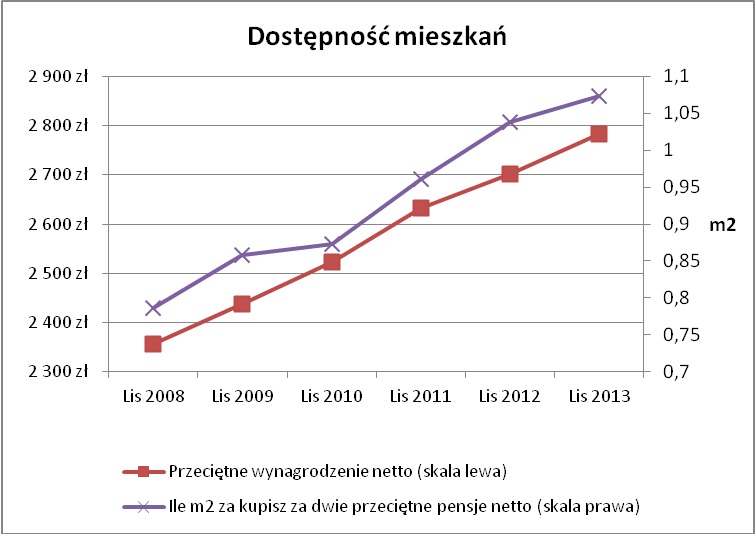

Z informacji opublikowanej przez GUS wynika, że pensje Polaków rosną. Przeciętne wynagrodzenie

w sektorze przedsiębiorstw wyniosło bowiem 2 783 PLN netto. Jeśli porównamy to z wartością z listopada 2008 r. (2356 PLN) to okaże się, że powodzi się nam coraz lepiej – w ciągu pięciu lat przeciętne wynagrodzenie netto wzrosło o ponad 18%. Warto dodać, że w tym samym czasie, ceny mieszkań spadły średnio o 13% (średnia cena ofertowa na portalu Szybko.pl w 15 miastach). W rezultacie, kupno mieszkania powinno być dziś znacznie mniejszym obciążeniem dla domowego budżetu.

Jak wynika z wyliczeń Expandera, małżeństwo z dochodem na poziomie dwóch średnich pensji (łącznie 5566 PLN netto) może kupić dziś 1,07 mkw. mieszkania. To znacznie więcej niż w 2008 r., kiedy mogli sobie oni pozwolić jedynie na 0,79 mkw. Możliwa do zakupienia powierzchnia w ciągu minionych pięciu lat zwiększyła się więc aż o 36%.

REKLAMA

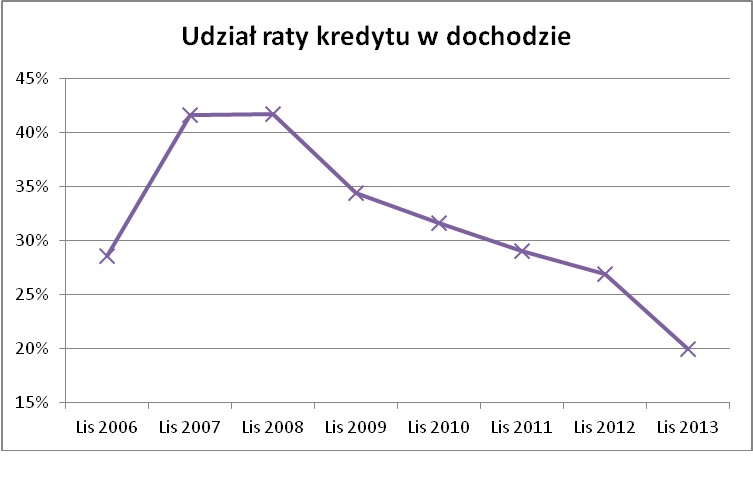

Mieszkania są co prawda znacznie łatwiej dostępne, nie ma jednak szans na ich kupno bez wsparcia kredytem hipotecznym. Jeśli nasze przykładowe małżeństwo odkładałoby 20% dochodów, oszczędzając na mieszkanie, to kwotę potrzebną na zakup 50 mkw. zbierze dopiero po ponad 15 latach (uwzględniając odsetki w wysokości 3,5% rocznie). To zdecydowanie zbyt długi okres, aby unikać zaciągnięcia kredytu. Na szczęście obecnie warunki udzielania kredytów hipotecznych sprzyjają tym, którzy chcieliby kupić mieszkanie. Obniżki stóp procentowych sprowadziły ich oprocentowanie do najniższego w historii poziomu (4,29%). W rezultacie, pożyczając na mieszkanie o powierzchni 50 mkw. i przy założeniu posiadania 20% wkładu własnego, zapłacimy ratę w wysokości ok. 1112 PLN, czyli 20% dochodu naszego przykładowego małżeństwa.

Udział raty w dochodzie może wydawać się wysoki. W rzeczywistości jest on jednak na rewelacyjnie niskim poziomie. W ostatnich latach, żeby kupić takie mieszkanie (50 mkw., 20% wkładu) trzeba było zaciągnąć kredyt, którego początkowa rata wynosiła ok. 30% dochodu naszego przykładowego małżeństwa zarabiającego dwie średnie krajowe. W latach 2007-2008 było to nawet ok. 40%.

Patrząc na wykres pokazujący jak zmieniał się ten udział widać, ze szczególnie szybki spadek nastąpił w ciągu minionych 12 miesięcy. Był to wyniki obniżenia oprocentowania kredytów połączonego ze wzrostem płac. Pozytywna tendencja udziału rat w dochodach zapewne utrzyma się jeszcze pierwszej połowie przyszłego roku. Kredyty powinny pozostać tanie, ceny mieszkań stabilne (możliwy niewielki wzrost), a dochody zapewne będą dalej rosły. Później mogą jednak zacząć rosnąć stopy procentowe w naszym kraju, a wraz z nimi raty kredytów. Poza tym poprawiająca się sytuacja gospodarcza nie tylko będzie wpływała na wzrost płac, ale także stopniowo będzie ożywiała sprzedaż mieszkań i powodowała coraz wyraźniejsze wzrosty ich cen. Dlatego nie należy spodziewać się, że tak korzystna sytuacja utrzyma się w dłuższym terminie.

Rata kredytu na mieszkanie 50 mkw., kredyt na 30 lat, wkład własny 20%. Małżeństwo zarabia dwie średnie pensje netto w listopadzie poszczególnych lat. Uwzględniono średnią cenę mieszkań na rynku wtórnym w 7 największych miastach wyliczoną przez NBP.

Zobacz także: Zakup nieruchomości: Domy w programie „Mieszkanie dla Młodych”

Zobacz także: Nadpłata podatku VAT od nieruchomości – jak się rozliczyć?

Zobacz także: Opłaty notarialne przy zakupie nieruchomości

Jarosław Sadowski/ Główny Analityk firmy Expander

REKLAMA

REKLAMA