Konto osobiste – które banki dają zarobić? Ranking

REKLAMA

REKLAMA

Opłaty i prowizje

W którym kierunku podążają zmiany opłat za użytkowanie rachunków oszczędnościowo-rozliczeniowych, najlepiej pokazuje ostatnia analiza NBP „Porównanie wysokości prowizji i opłat związanych z rozliczeniami pieniężnymi w złotych w polskim sektorze bankowym”. Według banku centralnego, w ciągu drugiego półrocza 2012 r. średnia miesięczna opłata za prowadzenie standardowego rachunku bankowego dla klientów detalicznych w polskich bankach wzrosła o 7 proc. – z 4,57 zł w czerwcu 2012 r. do 4,89 zł na koniec grudnia. Powód? Oczywisty – chęć zwiększania źródeł stałych przychodów. Choć nie wszystko w kontach drożeje równomiernie. Główny ciężar podwyżek dotyczy usług przeprowadzanych w placówkach i przez telefon. Z drugiej strony ceny usług w Internecie – za przelew, polecenie zapłaty czy zlecenie stałe – prędzej są obniżane niż podwyższane.

REKLAMA

REKLAMA

Banki kontynuują też politykę skłaniania klientów do większej aktywności i uzależniają koszt wybranych usług, np. opłaty za prowadzenie rachunku bądź za użytkowanie karty od intensywności używania – podkreślają autorzy raportu.

Zobacz także: Jakie inwestycje są bezpieczne i gwarantujące zysk?

Moneyback

Spostrzeżenia NBP potwierdzają zmiany jakie zaszły w kontach z rankingu Open Finance między listopadem 2012 r. a majem 2013 r. Banki przeważnie okrawają moneyback za wydatki kartą, zrobiły tak Millennium i Meritum, czy zwrot za płatności w Internecie – w Alior Sync. Obniżają oprocentowanie kont: Eurobank, Toyota Bank. Podwyższają opłaty za kartę – w Alior w miejsce jednorazowej kwoty 10 zł za wydanie, weszło 5 zł co miesiąc za użytkowanie. Wprowadzają prowizję za wypłaty z obcych bankomatów, jak Idea Bank, czy z bankomatów zagranicą – BOŚ. Podwyższają również limit transakcji bezgotówkowych kartą pozwalających uniknąć miesięcznej opłaty za plastik – ING BSK, mBank. Ewentualnie biorą więcej za przelew z konsultantem telefonicznym – MultiBank, choć jednocześnie bank ten obniżył o 50 gr. opłatę za konto. Z kolei mBank przestał pobierać 1 zł za polecenie zapłaty.

REKLAMA

Zobacz także: Inwestycje w fundusze – o czym warto pamiętać?

Zysk za korzystanie z konta

Skurczyła się też lista banków płacących klientom za korzystanie z konta. Z dziewięciu po sześciu miesiącach pozostało siedem. Wypadł z niej przejęty przez BZ WBK Kredyt Bank, ale także Meritum po zakończeniu sprzedaży konta z moneybackiem.

Zobacz także: Podatek od aukcji internetowych – kupujesz na aukcji? Zapłacisz podatek

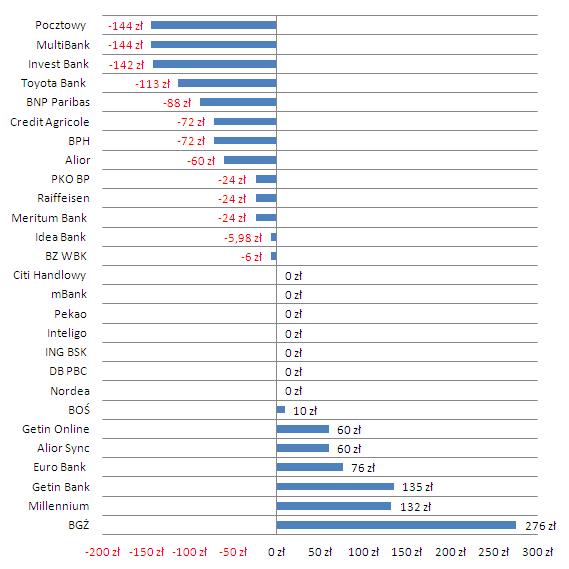

Obecnie można zyskać na koncie w siedmiu z 27 prezentowanych banków. Jednocześnie, tak jak w listopadzie siedem banków pozwoli za konto nie płacić, oczywiście pod warunkiem umiejętnego korzystania. W 13 kolejnych bankach nasz modelowy klient musi już wyjąć co nieco z kieszeni na opłaty i prowizje. W najdroższych instytucjach: Invest Banku, MultiBanku oraz Pocztowym roczne koszty utrzymania ROR-u przekroczą 140 zł.

Jeszcze na początku maja, nasz ranking bezapelacyjnie wygrałby BZ WBK. Bank nowym klientom, za założenie i aktywne używanie Konta Godnego Polecenia był gotów zapłacić nawet 700 zł. Promocja skończyła się jednak 10 maja i aktualnie ROR BZ WBK znalazł się na 15. pozycji. Nasz przykładowy, średnio aktywny klient (pełen opis na końcu tekstu) wszystko będzie miał tam za darmo, z wyjątkiem wypłat z obcych bankomatów.

W efekcie nasz ranking wygrało Konto z Premią Banku BGŻ, które na tle odpuszczającej nieco konkurencji daje sporo zarobić. Przy naszych założeniach, przykładowemu klientowi, po odjęciu kosztów bank dorzuci do portfela, a może bardziej konta, prawie 280 zł rocznie. Jednocześnie system bonusowy jest prosty, a dodatkowe wymagania niewielkie i nieskomplikowane. Klient otrzymuje 1 proc. zwrotu najwyższych w danym miesiącu wpływów na konto. Maksymalnie może to być 50 zł. W zamian musi przeprowadzić miesięcznie co najmniej trzy transakcje kartowe i zapłacić co miesiąc 5 zł za używanie karty.

Zobacz także: Inwestycje w kruszce: fałszywe złoto – jak nie dać się oszukać?

Premiowane są płatności kartą

Na drugie miejsce rankingu, weszło Dobre Konto Banku Millennium, nasz lider sprzed pół roku. Bank nie jest już jednak tak hojny jak wcześniej. Mimo to, wciąż ma sporo do zaoferowania głównie osobom, które chętnie płacą kartami w aptekach, supermarketach i na stacjach benzynowych. Zyskać można tu tak jak w BGŻ do 50 zł miesięcznie. Obecnie żeby dostać zwrot, nie wystarczają już jednak drobne płatności jak wcześniej. Dopiero od każdych pełnych wydanych 100 zł na konto klienta wróci 3 zł. Warunkiem korzystania tylko z plusów oferty Millennium jest przelewanie na ROR min. 1000 zł i wykonywanie co najmniej jednej transakcji bezgotówkowej w miesiącu. Wówczas nasz modelowy klient zarobi 132 zł rocznie.

Zobacz także: IKE, którą formę wybrać?

Co dla niejednej osoby ma pewnie spore znaczenie – w obu wymienionych bankach wszystkie bankomaty w kraju są do dyspozycji za darmo.

Dla kierowców

Na podium z bardzo podobną skalą korzyści jaką daje Millennium znalazło się też Konto Getin UP – Getin Banku. Jest to niezła propozycja, ale wyłącznie dla zmotoryzowanych. Bank zwróci nadwyżkę ceny paliwa od 4,99 zł w górę na każdym litrze. W grę wchodzi dopłata do 30 litrów w miesiącu, przy dopłacie 45 gr. do litra daje to 162 zł, trzeba jednak odliczyć 27 zł na polecenia zapłaty i prowizje za korzystanie z obcych bankomatów. Żeby opłaty nie pochłonęły całych zysków, klient musi przeprowadzić transakcje bezgotówkowe na min. 300 zł, a jeśli ma mniej niż 25 lat, to wystarczą za 100 zł miesięcznie. Inaczej konto kosztuje 9,99 zł.

Zobacz także: Co ze sprzedażą mieszkania obciążonego kredytem we frankach?

Zobacz także: Rachunek bilansujący – na czym to polega?

Oprocentowanie

ROR, który zamiast odbierać pieniądze, daje zarobić 76 zł rocznie, można założyć też w Eurobank – Konto Online. Bank proponuje 2-proc. oprocentowanie pieniędzy na koncie i 0,5 proc. zwrotu za zakupy opłacone kartą bez względu gdzie, za co i ile klient zapłaci. Na plusie pozostają również posiadacze Kont Osobistych w Alior Sync, przy naszych założeniach 100 zł na zakupy w Internecie w miesiącu, będzie to rocznie 60 zł zwroty. Zyski się tu jednak nieco skurczyły. Obecnie można otrzymać 5 proc. zwrotu za wydatki na zakupy internetowe, ale nie więcej niż 50 zł miesięcznie. Wcześniej było to do 1250 zł w skali roku.

60 zł rocznie może przy naszych założeniach uzbierać klient za aktywność na Koncie Skarbonka Getin Online. Co istotne warunki pozostają takie same jak kilka miesięcy temu. Aktywność klienta niezmiennie mobilizuje nagrodami także BOŚ w Koncie bez Kantów, ale też każe sobie za nie sporo płacić. W efekcie zyski wyniosą jedynie 10 zł. Zarówno w Getin Online jak i BOŚ szanse na zdobycie premii pojawiają się, gdy transakcje kartą i przelewy wynoszą min. 100 zł.

O zarabianiu na koncie, czy też choćby wyjściu na zero, nie będzie jednak mowy jeśli klient chciałby korzystać z codziennych usług w placówce. Zrealizowanie przelewu w oddziale dla przedstawionych w rankingu kont kosztuje nawet 10 zł – w DB PBC i Raiffeisen-Polbanku, 9,99 zł w BPH i Pekao, albo 9 zł w Citi Handlowym, ING BSK oraz Nordei. W wielu bankach dla wybranych kont, taka opcja w ogóle nie wchodzi w grę, ale np. w BOŚ, Banku Pocztowym przelewy w wykonywane w placówce są za darmo.

Zobacz także: Jak OFE będzie wypłacać emerytury?

Zainteresowany znalezieniem najatrakcyjniejszego ROR-u, dla którego zrobiliśmy kalkulacje i wybraliśmy konta, wykonuje przelewy wyłącznie w Internecie. W miesiącu robi sześć przelewów złotowych do innych banków, w tym zlecenie stałe oraz dwa polecenia zapłaty. Wydaje w ten sposób w granicach 800 zł. Używa karty debetowej – pięć razy w miesiącu wypłaca pieniądze z bankomatów należących do banku, dwa razy do roku sięga do obcych. Modelowy klient w miarę chętnie płaci też kartą w sklepach i punktach usługowych. Wykonuje osiem transakcji bezgotówkowych w miesiącu na kwotę około 1000 zł, m.in. płaci kartą za zatankowanie samochodu ok. 200 zł miesięcznie (założyliśmy, że cztery z nich przekraczają 100 zł). Przykładowy klient średnio w miesiącu przeznacza również około 100 zł na zakupy w sklepach internetowych. Jego zarobki to 2,8 tys. zł miesięcznie netto, w całości trafiają na konto w banku.

Zobacz także: Konto dewizowe – czy warto je zakładać?

REKLAMA

REKLAMA