Inwestowanie pożyczonych pieniędzy w nieruchomości

REKLAMA

REKLAMA

Nie ulega wątpliwości, że lokowanie tylko tej gotówki, którą w danym momencie się posiada jest rozwiązaniem bezwzględnie najmniej ryzykownym. „Lewarowanie”, czyli korzystanie z pożyczonego kapitału w trakcie tworzenia portfela inwestycyjnego niesie za sobą dodatkowe ryzyko. Nie zmienia to jednak faktu, że rozwiązanie to jest popularne.

REKLAMA

REKLAMA

– W gronie doświadczonych inwestorów na rynku nieruchomości ponad połowa decyduje się na zakupy z wykorzystaniem kredytu – zauważa Marek Przybyszewski, specjalista ds. nieruchomości inwestycyjnych w Home Broker.

Jak zarobić?

Korzystanie z kredytu może pozwolić zarobić więcej na zainwestowanej własnej gotówce. Warunkiem niezbędnym jest jednak to, żeby dochód generowany przez nieruchomość (na poziomie operacyjnym, czyli przed opodatkowaniem i uwzględnieniem odsetek) był wyższy niż koszt pożyczonego kapitału. Korzystanie z kredytu w trakcie budowania portfela inwestycyjnego pozwala ponadto na zakup większej liczby nieruchomości, czyli dywersyfikację.

Zobacz także: Kredyt z ratami malejącymi – 20% oszczędności

REKLAMA

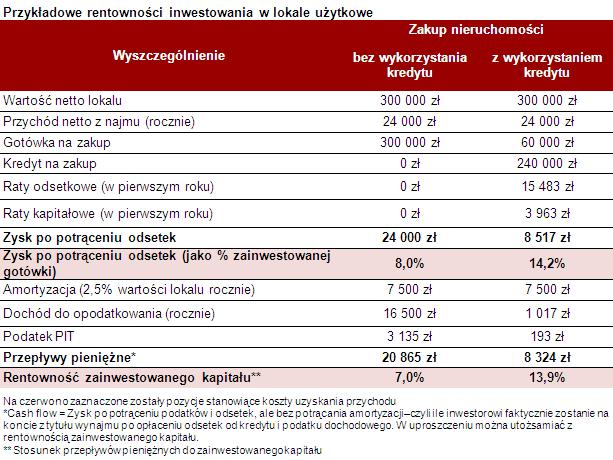

Najprościej mechanizm działania dźwigni finansowej można przedstawić na przykładzie lokalu użytkowego, który można kupić od firmy Czerwona Torebka i od razu wynająć go temu podmiotowi za obietnicę 8-proc. dochodu w skali roku. Wybór nie padł na pokoje w hotelach typu „condo”, w przypadku których także można odczuć pozytywny wpływ działania dźwigni finansowej, ale niepotrzebnie skomplikowałyby obliczenia dodatkowe koszty, które często obciążają inwestora w tego typu projektach (np. podatek od nieruchomości, koszty eksploatacyjne, opłaty na fundusz remontowy, koszty ubezpieczenia). Kupując lokal użytkowy trzeba oczywiście zapłacić podatek dochodowy, ale na tym lista obciążeń zwykle się kończy. Dla porządku należy przyjąć, że inwestor rozlicza się według podatku liniowego płacąc fiskusowi 19-proc. daninę liczoną od osiąganego dochodu.

Zobacz także: Co to jest bancassurance?

Załóżmy więc, że inwestor może kupić lokal użytkowy o wartości 300 tys. zł netto w całości za gotówkę, albo posiłkować się 25-letnim kredytem w wysokości 80% ceny nieruchomości. W obu przypadkach operujemy na wartościach netto. VAT od ceny zakupu inwestor może bowiem odzyskać w ciągu od 60 do 180 dni od momentu złożenia deklaracji podatkowej (wcześniej trzeba się zarejestrować w urzędzie skarbowym jako tzw. czynny podatnik VAT). Kwota kredytu zaciągniętego na zakup wyniosłaby więc 240 tys. zł. Gdyby dług był oprocentowany na 6,5% w skali roku (marża 2,7%), to przez pierwszych 12 miesięcy nabywca musiałby zapłacić niespełna 15,5 tys. zł odsetek. Faktycznie więc jego dochód stopniałby z 24 tys. zł w przypadku zakupu za gotówkę do 8,5 tys. zł korzystając z kredytu. W obu przypadkach faktycznie zainwestowana kwota (gotówki) jest różna – odpowiednio 300 tys. zł i 60 tys. zł. Gdyby dochód odnieść do tych kwot, to inwestując gotówkę osiągnie się dochód na poziomie odpowiednio 8% i aż 14,2% wartości nieruchomości. Zysk operacyjny po uwzględnieniu odsetek od kredytu w przypadku zaciągnięcia kredytu jest więc aż o trzy czwarte wyższy niż w przypadku zakupu za gotówkę.

Zobacz także: Jaki kredyt wybrać?

Prawo do odliczenia przysługuje w zakresie, w jakim towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych. Oznacza to, że tylko wtedy można dokonać odliczenia zawartego w cenie nabycia VAT, gdy zakupiony lokal służy do wykonywania czynności opodatkowanych VAT. Nie skorzystają więc z niego te osoby, które wybiorą zwolnienie z VAT, do czego mają prawo jeśli osiągana przez nie sprzedaż nie przekracza 150 tys. zł rocznie. Katarzyna Rola-Stężycka, Tax Care

Zobacz także: Program dopłat na energooszczędne domy

Odliczenie odsetek

To jednak nie koniec. Korzystając z kredytu na zakup nieruchomości inwestycyjnej można ponadto korzystać z tzw. „tarczy podatkowej”. Odsetki od kredytu można bowiem zaliczyć do kosztów uzyskania przychodu. Upraszczając, można przyjąć, że każda złotówka odsetek od kredytu obniża podatek dochodowy o 19 groszy. W rozważanym przypadku inwestor do kosztów uzyskania przychodu może zaliczyć jedynie amortyzację i odsetki od kredytu (inne koszty nie występują). Jeśli więc lokal był kupiony za gotówkę, to dochód do opodatkowania wynosi 16500 zł, a danina dla fiskusa 3135 zł. Jeśli jednak inwestor skorzystał z kredytu, a w pierwszym roku regulował odsetki w kwocie 15,5 tys. zł, to jego dochód do opodatkowania wyniesie jedynie 1017 zł, a danina 193 zł. Korzystając z kredytu obniżyłby więc podatek dochodowy o ponad 2,9 tys. zł. Po opłaceniu podatku na koncie inwestora, który kupiłby lokal za gotówkę zostałoby 20 865 zł, czyli 7% zainwestowanego kapitału. Korzystającemu z kredytu pozostałaby na koncie kwota 8 324 zł, co stanowi 13,9% zainwestowanej gotówki. Stopa zysku byłaby więc w tym drugim przypadku dwukrotnie wyższa.

Zobacz także: Co robi bank, gdy się nie spłaca kredytu?

Minusy

Na koniec należy jednak zauważyć, że korzystanie z dźwigni finansowej ma także negatywne efekty w postaci dodatkowego ryzyka. Po prostu jeśli inwestycja okaże się nietrafioną i nie będzie generowała zysków, inwestor i tak musi opłacać co miesiąc raty kredytu.

Zobacz także: Pozabankowe pożyczki będą rejestrowane w BIK-u

REKLAMA

REKLAMA