Obniżka oprocentowania depozytów

REKLAMA

REKLAMA

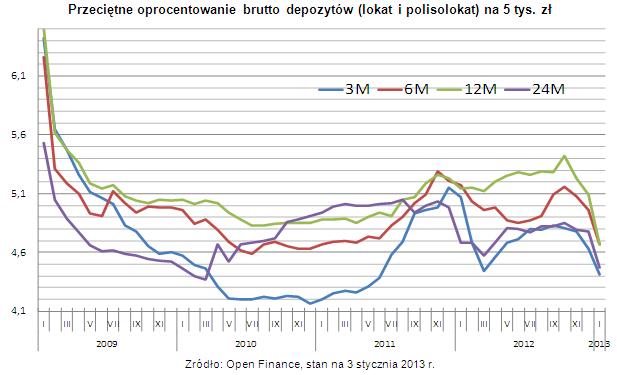

Amatorzy bezpiecznego oszczędzania na lokatach prawdopodobnie zaczynają nowy rok z kwaśną miną. O ile pod koniec 2012 roku część banków jeszcze zwlekała z obniżkami oprocentowania, to w pierwszych dniach 2013 roku ich powściągliwość ulotniła się. Żadna z instytucji nie chce przepłacać za depozyty w czasie luzowania polityki pieniężnej, mocnego spadku stopy WIBOR i hamowania akcji kredytowej. Od początku grudnia 28 z 36 obserwowanych przez Open Finance banków obniżyło oprocentowanie depozytów. W efekcie przeciętna stawka na kwartalnych lokatach spadła z 4,63 proc. przed miesiącem do 4,41 proc. Depozyty 6-miesięczne i 12-miesięczne dają średnio zarobić po 4,67 proc. Ich oprocentowanie spadło odpowiednio o 0,29 p.p. i o 0,42 p.p. Zaś przeciętna stawka na dwuletnich lokatach wynosi 4,47 proc. i jest niższa o 0,31 p.p. niż w grudniu. Mówiąc krótko, depozyty dają zarobić – w zależności od ich długości – od 0,4 p.p. do 0,75 p.p. mniej niż podczas szczytu z początku października 2012 roku.

REKLAMA

REKLAMA

Zobacz także: Kredyt w euro trudno dostępny i mniej atrakcyjny

Najwięcej zmian w stosunku do początku grudnia zawierają tabele oprocentowania w Alior Sync, BGŻ Optima, Citi Handlowym, Eurobanku, FM Banku, Getin Banku, ING Banku, Meritum Banku, Banku Pekao, PBP Banku oraz Santander Consumer Banku. Co nie znaczy, że pozostałe instytucje jakoś szczególnie ograniczały się w obniżaniu odsetek. W pierwszej kolejności pod nóż szły zwykle lokaty z terminem zapadalności powyżej pół roku.

REKLAMA

Na obniżki decydują się niemal wszystkie banki – niezależnie od ich udziału w rynku, czy chociażby wyjściowego oprocentowania depozytów. Tym samym z rynku sukcesywnie znikają lokaty na 6 proc. w skali roku, a pojawia się coraz więcej takich ze stawką poniżej 4 proc. Prawdopodobnie już niedługo zyski na poziomie 5-5,5 proc. w skali roku będą uznawane za atrakcyjne względem pozostałych ofert.

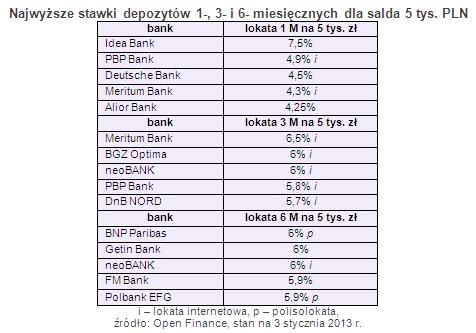

Ranking jednomiesięcznych depozytów na 5 tys. zł, podobnie jak w poprzednich miesiącach, wygrywa Idea Bank z Lokatą NA DOBRY POCZĄTEK, która daje zarobić 7,5 proc. brutto w skali roku. Jest to jednak oferta przeznaczona wyłącznie dla nowych klientów, a maksymalna kwota lokowanych oszczędności nie może być wyższa niż 50 tys. zł. Wśród depozytów kwartalnych prym wiedzie Meritum Bank z Pierwszą Lokatą na 6,5 proc. w skali roku. Żeby z niej skorzystać najpierw należy założyć rachunek osobisty. Co ważne, dla depozytu powyżej 20 tys. zł oprocentowanie jest obniżane o 1 p.p. Klienci, którym kończy się kwartalna lokata w dowolnym banku mogą również rozważyć ofertę Idea Banku, który deklaruje, że wypłaci odsetki o 10 proc. (nie mylić z 10 p.p.) wyższe niż na zakończonym depozycie. Jest to propozycja wyłącznie dla nowych klientów, a maksymalna kwota lokaty wynosi 50 tys. zł. Najwyższe odsetki od oszczędności ulokowanych na pół roku wypłacą BNP Paribas, Getin Bank oraz neoBANK. Przy czym oferta pierwszego z nich nie jest typową lokatą, a polisą lokacyjną – zwolnionym z podatku ubezpieczeniem na życie i dożycie z oprocentowaniem 4,86 proc., co jest równoważne z zyskiem z tradycyjnej lokaty na 6 proc. brutto, od której potrącany jest podatek. BNP Paribas oferuje również 12-miesięczną polisolokatę ExtraKomfort na takich samych warunkach. Nawiasem mówiąc, to ostatni roczny depozyt na rynku z 6-proc. zyskiem. Za oszczędności ulokowane na dwa lata najwięcej daje zarobić natomiast Credit Agricole. Bank płaci 6 proc. w skali roku, a dla klientów zakładających lokatę przez Internet podwyższa oprocentowanie o 0,1 p.p.

Bez wątpienia w kolejnych miesiącach banki dalej będą obniżać oprocentowanie lokat. Według prognoz Open Finance, średnie zyski z kwartalnych depozytów spadną poniżej 4 proc., zaś stawka półrocznych lokat może wynieść ok. 4 proc. O 0,1-0,2 p.p. więcej powinny dać zarobić lokaty 12-miesięczne i 24-miesięczne.

Zobacz także: Czy będzie można kupić mieszkanie w Warszawie bez wkładu własnego?

REKLAMA

REKLAMA