Jak banki liczą zdolność kredytową?

REKLAMA

REKLAMA

Oferty kredytów mieszkaniowych wydają się już bardzo atrakcyjne i mocno do siebie podobne. Gdy spojrzy się na marże, prowizje, a często i wymagania co do zakupu dodatkowych produktów, trudno je od siebie rozróżnić. Dla osoby z niskimi dochodami wysyp interesujących ofert to jednak iluzja. Aby klient faktycznie mógł przebierać, musi dobrze zarabiać.

REKLAMA

REKLAMA

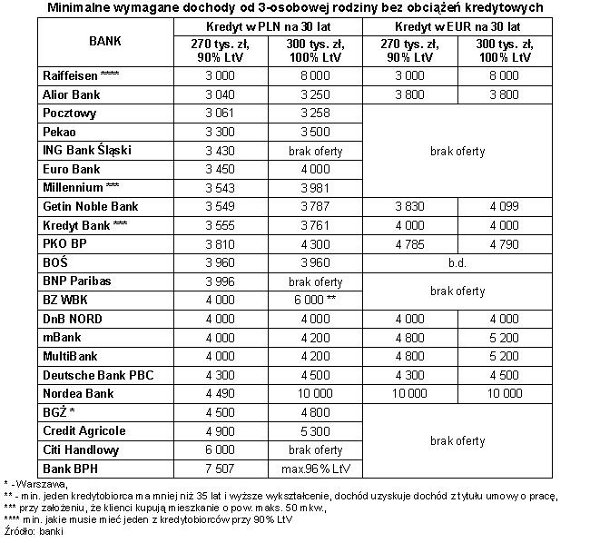

Open Finance spytał banki, jaki dochód netto musi mieć małżeństwo z jednym dzieckiem, aby dostać kredyt w złotych i w euro na 90 proc. wartości mieszkania oraz na całą cenę lokalu za 300 tys. zł.

Zobacz także: Idea Bank ma już 50 tys. klientów

Gdzie najłatwiej dostać kredyt hipoteczny?

Rata kredytu złotowego w wysokości 270 tys. zł zaciąganego na 30 lat, na mieszkanie za 300 tys. zł to obecnie około 1,6–1,8 tys. zł. Aby starający się o taki kredyt wyglądał wiarygodnie w oczach banków, powinien zarabiać na rękę około 4 tys. zł. Z mniejszymi dochodami przykładowa 3-osobowa rodzina pewne szanse ma w Raiffeisen Banku. Tu wystarczy 3 tys. zł netto i to zarówno na 270 tys. zł w złotych, jak i w euro. Jest jedno, ale – 3 tys. zł musi zarabiać jeden z małżonków, inaczej z kredytu nici. Niewiele ponad 3 tys. zł dochodu wymagają: Alior i Pocztowy i nie stawiają przy tym szczególnych warunków. Poniżej 4 tys. zł dochodu zaakceptują jeszcze takie banki jak: Pekao, ING BSK, Euro Bank, Millennium, Getin Noble Bank, Kredyt Bank oraz PKO BP. 4 tys. zł oczekują: BZ WBK, DnB Nord, mBank i MultiBank. Ale już w Nordei, Deutsche Banku PBC czy w BGŻ nie ma co marzyć o takim kredycie, jeśli dochody nie są niemal o połowę wyższe niż w bankach z początku listy. Jeszcze wyżej próg ustawiony jest w Credit Agricole (dawnym Lukas Banku), Citi Handlowym i BPH. Credit Agricole liczy na minimum 4,9 tys. zł, Citi chciałby zobaczyć co najmniej 6 tys. zł, a BPH ponad 7,5 tys. zł.

REKLAMA

Nordea najbardziej wymagająca

Niejednorodne podejście do ryzyka kredytowego jeszcze bardziej widać, gdy kredyt wzrasta do 300 tys. zł, do 100 proc. LtV. Średnia dla wymaganych dochodów idzie w górę z 4,05 tys. zł do 4,7 tys. zł. Mimo że kwota kredytu rośnie o 11 proc., to na 18 banków tylko PKO BP i DB PBC zwiększą wymagania wobec dochodów klienta o zbliżoną wielkość . 12 banków zwiększy oczekiwania jedynie o kilka procent lub wcale. Ale już Nordea nie zaufa osobom, które nie potrafiły odłożyć na wkład własny, jeśli nie zarabiają 10 tys. zł, czyli ponad dwa razy więcej niż bank wymaga w sytuacji, gdy jest wkład własny. Podobnie jest w Raiffeisenie – wymagania rosną z 3 do 8 tys. zł. W BZ WBK – z 4 do 6 tys. zł. BZ WBK stawia również dodatkowe warunki – co najmniej jeden z małżonków nie może mieć więcej niż 35 lat i musi mieć wyższe wykształcenie, a i to nie gwarantuje sukcesu. Citi, BPH i BNP Paribas nie pożyczą na całe mieszkanie wcale.

Banki a kredyt w euro

Zainteresowani kredytami w euro powinni się przygotować na wyższe wymagania dochodowe. Mimo że rata takiego kredytu jest niższa od złotowego i wynosi około 1,3–1,5 tys. zł.

Średnie wymagane przez banki dochody 3-osobowej rodziny starającej się o kredyt w euro na 270 tys. zł (90 proc. LtV) to ok. 4700 zł, a na 300 tys. zł (100 proc. LtV) – ok. 5350 zł. Wymagania te nie są aż tak wyśrubowane jakby się z pozoru wydawało. Duży udział w podbiciu średniej ma bowiem Nordea, gdzie minimum dochodowe dla co najmniej dwuosobowego gospodarstwa starającego się o kredyt w euro to 10 tys. zł. Gdyby nie ten bank, średnie oczekiwania dochodowe spadłyby odpowiednio do 4150 zł dla 90 proc. LtV i do 4850 zł dla 100 proc. LtV. A wówczas byłyby jedynie 150 zł wyższe niż dla zadłużenia w złotych.

Zobacz także: Banki udzielają mniej kredytów hipotecznych

Warto przy tym zwrócić uwagę, że: DnB Nord, DB PBC oraz Raiffeisen nie będą stawiały wyższych wymagań dla kredytu w euro niż dla złotowego. Szczególnie korzystnie wygląda to w DnB Nord, gdzie bez względu na walutę wystarcza 4 tys. zł dochodu netto. Niewiele większych zarobków dla pożyczek w euro niż dla złotowych oczekuje Getin Noble Bank (od 3,8 do 4,1 tys. zł w zależności od LtV).

Waluty mocno różnicuje natomiast Alior. Wymagania wobec klienta zainteresowanego kredytem w euro rosną tu do 3,8 tys. zł, podczas gdy przy kredycie złotowym wystarczyłoby 3040 zł. Podobnie jest w PKO BP, gdzie przy zmianie waluty dla 270 tys. zł kredytu trzeba wykazać się dochodem o jedną czwartą wyższym niż przy zadłużaniu się w złotym. PKO BP oczekuje od amatorów euro 4,8 tys. zł zamiast 3,8 tys. zł. Stawia go to w szeregu obok mBanku i MultiBanku, w gronie instytucji najbardziej wymagających od klientów chcących pożyczyć euro. Nie licząc oczywiście Nordei, która czeka na klientów z 10 tys. zł wpływów.

Klient poszukujący kredytu w euro, bez względu na wysokość dochodów, ma już mocno okrojony wybór. Spośród 22 banków prezentowanych przez Open Finance tylko połowa udzieli takiego kredytu.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA