Indeks Dostępności Kredytowej: jak wygląda dostępność do kredytów?

REKLAMA

REKLAMA

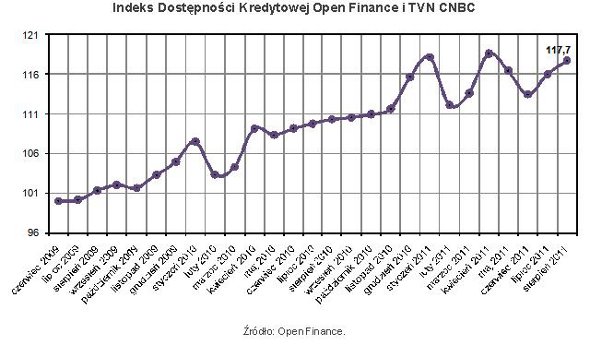

Indeks Dostępności Kredytowej (IDK), obliczany każdego miesiąca przez Open Finance i TVN CNBC, który obrazuje sytuację na rynku kredytów hipotecznych w złotych, wzrósł w sierpniu o 1,68 pkt (1,45 proc.) i wynosi 117,70 punktów.

REKLAMA

REKLAMA

Wskaźnik wyliczany jest na podstawie trzech parametrów rynkowych: średniej marży, maksymalnego możliwego LtV oraz zdolności kredytowej. Tym razem zmiana indeksu pozostała pod wpływem skokowego wzrostu zdolności kredytowej w kilku bankach. Większego wpływu nie miała na to jednak zmiana średniej pensji (wzrost o 0,31 proc. – o 11 zł brutto i o 7 zł netto). Widocznie niektóre instytucje zaczynają walczyć o klienta nie tylko parametrami cenowymi kredytu, ale i zdolnością kredytową.

Zobacz także: Pożyczka gotówkowa – kiedy warto ją wziąć?

W większości banków zdolność kredytowa praktycznie się nie zmieniła. Średnio rodzina 2+1, o zarobkach wynoszących dokładnie dwukrotność przeciętnej pensji, otrzyma kredyt hipoteczny w wysokości 465,5 tys. zł (wzrost z 446,6 tys. zł). W poszczególnych instytucjach różnice w wyliczanej zdolności są znaczne, rozpiętość wyników wynosi 300 tys. zł (od 350 do 650 tys. zł).

REKLAMA

W tym miesiącu negatywnie na IDK wpłynęły pozostałe dwa parametry: marża kredytowa i maksymalne możliwe LtV. Średnia marża wzrosła z 1,17 do 1,20, uśredniony maksymalny stosunek kwoty kredytu do wartości zabezpieczenia spadł zaś z 102,2 do 99,5 proc. Zmiany były jednak na tyle małe, że z nawiązką zrekompensował je wzrost zdolności kredytowej.

Patrząc na indeks w ujęciu rocznym, widać, że dynamika jego wzrostu spadła. Od czerwca ubiegłego roku do kwietnia br. wzrost rok do roku wynosił każdego miesiąca więcej niż 8 proc. Tymczasem w sierpniu 2011 roku różnica wyniosła 6,71 proc.

Indeks powstaje na podstawie uśrednionych ofert 11 banków z rynkowej czołówki pod względem sprzedaży kredytów. Na indeks nie wpływają oferty instytucji sprzedających niewielką liczbę kredytów, ale jeśli chodzi o parametry – znacznie odbiegające od rynkowych średnich. Na comiesięczny wynik indeksu wpływają trzy parametry: maksymalne możliwe LtV (stosunek kwoty kredytu do wartości zabezpieczającej go nieruchomości), bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia zatem zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

Zobacz także: Co trzeba wiedzieć przed zaciągnięciem kredytu mieszkaniowego?

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA