Ranking hipotek: kredyty walutowe - czerwiec 2011

REKLAMA

REKLAMA

Dlaczego kredyty walutowe wciąż są popularne?

REKLAMA

REKLAMA

- Najważniejszym powodem, dla którego ludzie wybierają kredyty walutowe jest niska rata - mówi Paweł Słowiakowski z eBroker.pl. - Wynika to przede wszystkim z niskich nominalnych stóp procentowych kredytów walutowych. Pamiętajmy jednak, że zaciągając takie kredyty jesteśmy obciążeni ryzykiem walutowym. Wahania kursu waluty mogą powodować, iż przeliczana przez bank na złotówki rata jest niższa, ale też może okazać się wyższa. Na tym właśnie polega ryzyko kursowe.

Zobacz także: Czy przewalutowanie kredytu z franka na złotówkę to dobry pomysł?

Co warto zauważyć, ceny na rynku nieruchomości utrzymują się na stałym niskim poziomie. W wielu miastach można nowe mieszkanie kupić już za 250 000 zł. Co jeśli nie mamy na wkład własny? Nie ma problemu – większość banków oferuje dziś kredyty na 100% wartości naszego przyszłego mieszkania.

REKLAMA

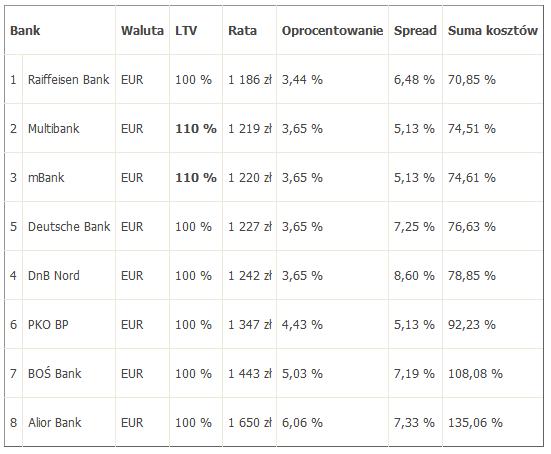

Walutowa oferta banków dla 100% kredytu mieszkaniowego na kwotę 250 000 zł CHF i EUR oraz USD

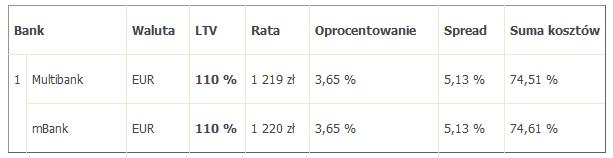

Co zwraca uwagę, wciąż można pożyczyć więcej niż 100% potrzebne na zakup mieszkania i to bez względu na walutę, w tym zakresie przodują dwa banki z grupy BRE: Multibank i mBank – które w naszym rankingu po raz kolejny zajmują złotą lokatę. Oferta z porównywarki eBRoker.pl z 20 czerwca 2011 dla kredytu w EUR:

Oprocentowanie tych kredytów nieco wzrosło w stosunku do stawki sprzed 2 miesięcy, ale zmalał spread – mimo to notujemy niewielki wzrost sumy kosztów. Co jeśli nie potrzebujemy aż 110% i finansowanie w kwocie 100 % LTV w zupełności nam wystarcza?

Zobacz także: Jaką formę wypłaty kredytu walutowego wybrać?

Kredyty mieszkaniowe w walucie EUR - ranking eBroker.pl

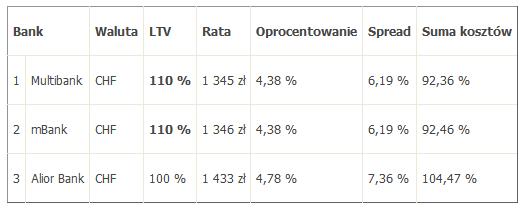

Kredyty: zadłużenie we franku

W popularnych kiedyś frankach szwajcarskich dzisiaj nieruchomość o wartości 250 000 sfinansują tylko 3 banki – oferta z porównywarki eBroker.pl z 20 czerwca 2011:

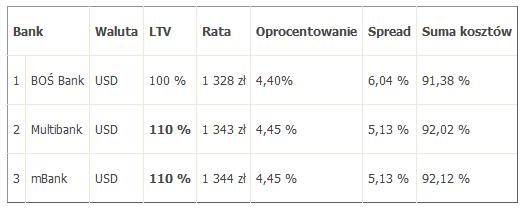

A co z dolarami?

Kredyty „w zielonych” nie cieszy się dużą popularnością na rynku, mimo niskiego oprocentowania i niewygórowanych rat, podobnie jak w popularnym franku w dolarach finansują nieruchomości tylko 3 banki – oferta z porównywarki eBroker.pl z 20 czerwca 2011:

Czy warto szukać finansowania w walucie?

Tak, jeśli kupujemy nieruchomość jest to wciąż najlepszy po Rodzinie na Swoim sposób na obniżenie raty, przynajmniej w perspektywie najbliższego czasu, może kilku lat. Bo pamiętajmy, że w przypadku kredytów walutowych ponosimy ryzyko kursowe, a kurs waluty w dłuższym terminie trudno przewidzieć.

Źródło: eBroker.pl

REKLAMA

REKLAMA