"Rodzina na Swoim": płać raty równe, nie trać pieniędzy

REKLAMA

REKLAMA

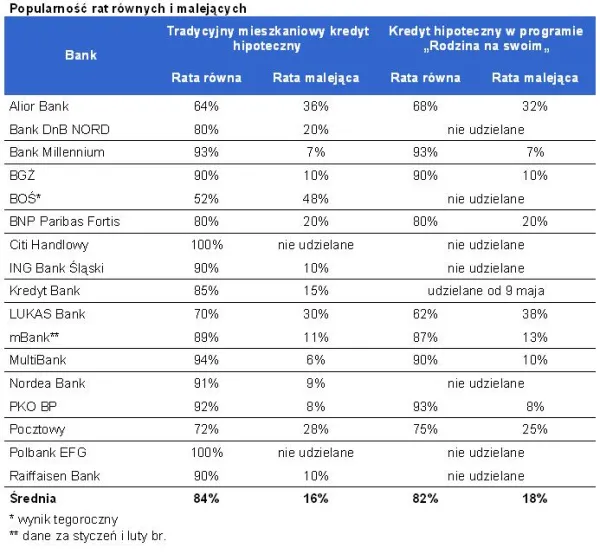

Polacy są obecnie zadłużeni na 265,4 mld zł z tytułu kredytów zaciągniętych na zakup mieszkań – pokazują marcowe statystyki opublikowane przez Narodowy Bank Polski. Większość tych kredytów jest spłacanych w systemie rat równych. Aż 84% kredytobiorców wybiera właśnie taki sposób obsługi swojego zadłużenia. Zgodnie z szacunkami Home Broker rata malejąca jest znacznie mniej popularna - skusiła tylko 16% dłużników.

REKLAMA

REKLAMA

Zobacz także: Jak wyglądają limity cen w programie „Rodzina na Swoim”?

W przypadku kredytu w programie „Rodzina na Swoim” popularność raty malejącej jest większa niż w przypadku tradycyjnego kredytu. W obecnych warunkach rynkowych na takim rozwiązaniu można stracić. Efektywne oprocentowanie preferencyjnego kredytu jest niższe niż możliwe do osiągnięcia zyski z lokat.

REKLAMA

Przy tradycyjnym kredycie rata malejąca to mniej odsetek

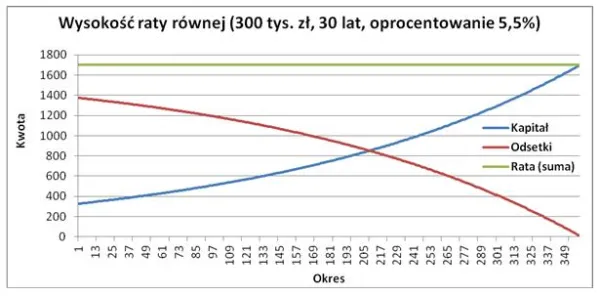

Czym jednak różnią się raty malejące od rat równych? Ogólne założenie drugiego z tych systemów jest takie, żeby comiesięczna rata pozostała jednakowa przez cały okres spłaty. W związku z tym, że na początku spłaty odsetki od kredytu liczone są od dużej kwoty, cierpi na tym część raty, która przeznaczana jest na faktyczną spłatę pożyczonego kapitału. Dla przykładu pożyczając 300 tys. zł na 30 lat w rodzimej walucie trzeba się liczyć z miesięczną ratą równą na poziomie 1,7 tys. zł, z czego w pierwszym miesiącu jedynie blisko 330 zł spłaca pożyczony kapitał, a reszta to odsetki.

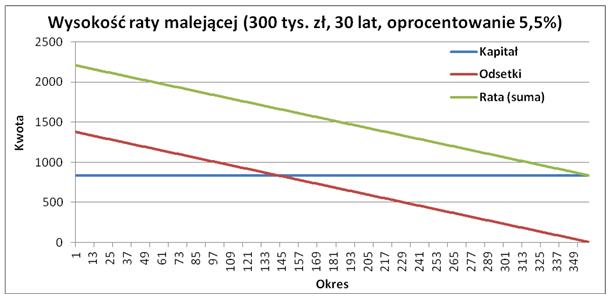

W racie malejącej natomiast z miesiąca na miesiąc oddawane do banku kwoty powinny być coraz niższe. W tym wypadku szybciej spłacany jest pożyczony kapitał - ponieważ przez cały okres spłaty jest on spłacany równomiernie. Pożyczając 300 tys. zł na 30 lat w rodzimej walucie trzeba się liczyć z pierwszą ratą malejącą na poziomie 2,2 tys. zł i ostatnią o wartości około 840 zł. W kwotach tych co miesiąc 833 zł spłaca pożyczony kapitał, a reszta to odsetki. Za małą popularnością raty malejącej przemawia fakt, że w pierwszym okresie spłaty zadłużenia pochłaniają one więcej pieniędzy niż raty równe. W omawianym przykładzie różnica sięga 0,5 tys. zł. W związku z tym zdolność kredytowa przy ratach malejących jest niższa niż w ratach równych. Z drugiej jednak strony niekwestionowaną zaletą rat malejących jest fakt, że w tym systemie spłaca się w sumie mniej odsetek. Przy kredycie na kwotę 300 tys. zł, 30 lat i oprocentowaniu na poziomie 5,5%, w formie odsetek należałoby oddać 313 tys. zł przy ratach równych i 248 tys. zł przy malejących. Różnica wynosi więc 65 tys. zł i przemawia za zadłużaniem się z wykorzystaniem raty malejącej.

Rodzino - nie śpiesz się ze spłatą kredytu

W odróżnieniu od tradycyjnego kredytu te w programie „Rodzina na Swoim” są dofinansowane przez państwo. W związku z tym, że przez 8 lat z kasy państwa kredytobiorca otrzymuje blisko połowę odsetek, to efektywne oprocentowanie takiego kredytu może być niższe niż lokaty. Bardziej opłacać się więc może zamiast spłacać pożyczony kapitał, odkładać pieniądze na wysokooprocentowanej lokacie. Optymalnym rozwiązaniem mogą więc być tu, w odróżnieniu od kredytów tradycyjnych, raty równe, a nie malejące. Trzeba jednak pamiętać, że w obecnej formie program obejmuje zakup lokali o wielkości do 75 m2 i domów o powierzchni 140 m2, ale dofinansowana jest powierzchnia odpowiednio do 50 i 70 metrów. Im więc bliżej tego niższego limitu, tym większą część raty sfinansuje państwo. Ile więc można by było zaoszczędzić decydując się na raty równe, a nie malejące w „Rodzinie na Swoim”, przyjmując że obecne warunku rynkowe pozostałyby niezmienne?

Zasady dofinansowania kredytu w programie „Rodzina na swoim”:

• Skorzystać mogą małżeństwa i osoby samotnie wychowujące dziecko,

• Kredyt może być przeznaczony na zakup mieszkania lub domu oraz budowę, nadbudowę, przebudowę, rozbudowę domu, a także adaptację nieruchomości niemieszkalnej,

• Maksymalna powierzchnia mieszkania to 75 m kw., a domu 140 m kw.,

• Dofinansowanie kierowane jest do powierzchni 50 m kw. lokalu i 70 m kw. domu,

• Państwo finansuje blisko połowę odsetek od kredytu przez pierwsze 8 lat,

• Dofinansowanie jest możliwe jedynie w przypadku spełniania limitu cenowego m kw. nieruchomości, który aktualizowany jest co pół roku.

Zobacz także: Kalkulator "Rodzina na Swoim"

Można zachować płynność i zaoszczędzić

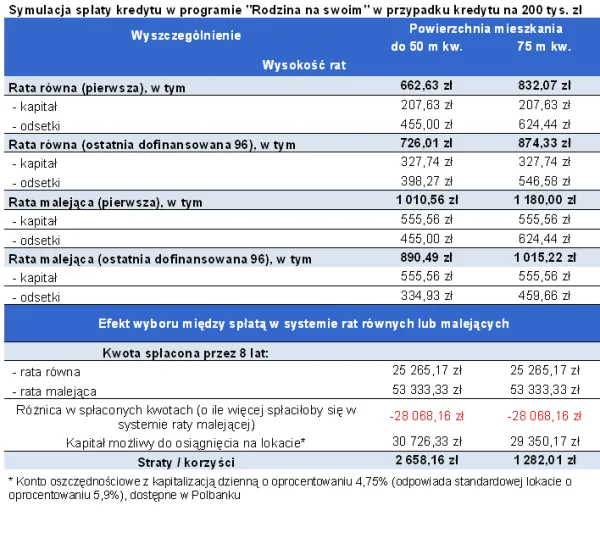

W ramach tego programu, w pierwszym kwartale br., udzielane były kredyty na średnią wartość 198,5 tys. zł. Przyjmując więc, że kredytobiorca chciałby pożyczyć na 30 lat kwotę 200 tys. zł na zakup mieszkania o powierzchni do 50 m2 musiałby się liczyć z pierwszą ratą na poziomie 662,63 zł w systemie raty równej i 1010,56 w malejącej. Ostatnia dofinansowana rata wynosiłaby natomiast 726,01 zł w systemie rat równych i 890,49 zł w systemie rat malejących. Jak widać z biegiem czasu różnica w wysokości rat maleje. W przypadku pierwszej płatności do banku wynosi blisko 348 zł, a w przypadku 96 raty – a więc ostatniej dofinansowanej – 164 zł. Gdyby więc wybrać raty równe, a comiesięcznie zaoszczędzone kwoty lokować w banku na koncie oszczędnościowym o oprocentowaniu 4,75%, dałoby to przez osiem lat kapitał rzędu 30,7 tys. zł. Dla porównania w systemie rat malejących przez cały okres otrzymywania dofinansowania spłaciłoby się 53,3 tys. zł pożyczonego kapitału, a więc o 28 tys. zł więcej niż w systemie rat równych. Zgodnie z szacunkami można więc przyjąć, że wybierając system rat równych i lokując zaoszczędzone kwoty w banku, można osiągnąć 2,7 tys. zł nadwyżki finansowej. Nie jest to wynik nadzwyczajny, biorąc pod uwagę, że osiąga się go przez 8 lat i przy kredycie na 200 tys. zł. Wybór rat równych ma jednak dodatkową niekwestionowaną zaletę – nowy nabywca płaci co miesiąc niższe raty, a akumulując nadwyżki finansowe tworzy kapitał. Środki pieniężne znajdujące się na lokacie, stanowią łatwo dostępne zabezpieczenie płynnościowe na wypadek nieprzewidzianych sytuacji, a także mogą posłużyć do wcześniejszej spłaty zadłużenia.

Duże mieszkanie - trudniej zaoszczędzić

Im większe mieszkanie kupowane w kredycie z programu „Rodzina na Swoim”, tym wybór rat równych i akumulowanie nadwyżek finansowych w banku może okazać się mniej opłacalne. Przyjmując więc, że kredytobiorca chciałby pożyczyć na 30 lat kwotę 200 tys. zł na zakup mieszkania o powierzchni 75 m2 musiałby się liczyć z pierwszą ratą na poziomie 832,07 zł w systemie raty równej i 1180 w malejącej. Ostatnia dofinansowana rata wynosiłaby natomiast 874,33 zł w systemie rat równych i 1015,22 zł w systemie rat malejących. Wybierając raty równe i lokując nadwyżki w banku przez osiem lat uzbierałoby się kapitał rzędu 29,4 tys. zł. Zgodnie z szacunkami można więc przyjąć, że wybierając system rat równych i lokując zaoszczędzone kwoty w banku, można osiągnąć 1,3 tys. zł nadwyżki finansowej w przypadku zakupu mieszkania o powierzchni 75 m2. Wynik finansowy takiego rozwiązania byłby więc o połowę niższy niż w przypadku mieszkania o powierzchni do 50 m2.

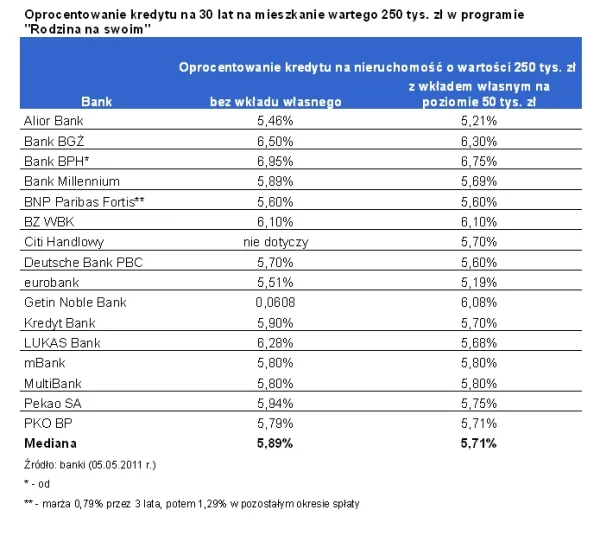

Szkoda pieniędzy na wkład własny?

Podobnie sytuacja wygląda w przypadku wkładu własnego. Przy zwykłym kredycie warto ów posiadać, ponieważ oprocentowanie kredytu hipotecznego jest wyższe niż odsetki jakie można uzyskać z lokaty. Jednak w przypadku kredytu w programie „Rodzina na Swoim” sytuacja wygląda odwrotnie. W związku z tym, że blisko połowa odsetek jest regulowana przez państwo, bardziej opłaca się wkład własny utrzymywać na lokacie. Skąd to wynika? Relatywnie mało banków premiuje wniesienie tych kwot poprzez obniżkę marży. W przypadku kredytu na 30 lat na mieszkanie warte 250 tys. zł mediana oprocentowania wynosi 5,89% w przypadku kredytu bez wkładu własnego i 5,71% dla kredytu z 25-procentowym wkładem. Przeciętna marża jest więc o zaledwie 0,18 pp. niższa.

REKLAMA

REKLAMA