Kredyty mieszkaniowe (lipiec 2021 r.) - zdolność kredytowa, oprocentowanie

REKLAMA

REKLAMA

Zdolność kredytowa

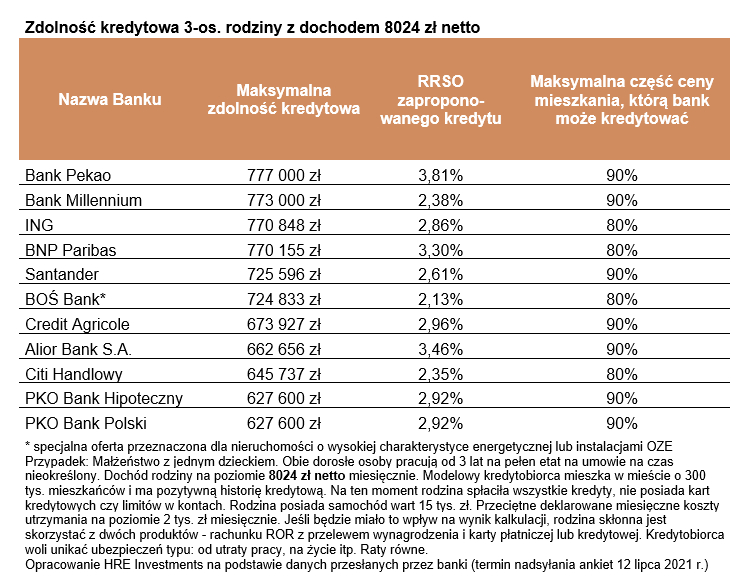

Prawie 725 tys. złotych – przeciętnie aż tyle na zakup mieszkania mogłyby pożyczyć banki trzyosobowej rodzinie – wynika z ankiety przeprowadzonej przez HRE Investments wśród banków. W naszej przykładowej rodzinie dwie osoby pracują i każda z nich przynosi do domu po średniej krajowej. To znaczy, że taka familia ma do dyspozycji co miesiąc ponad 8 tysięcy złotych netto.

REKLAMA

REKLAMA

W naszym przykładzie zakładamy sytuację niemal idealną. Przyjmujemy, że rodzina ma niskie koszty utrzymania, w momencie składania wniosku kredytowego nie ma zadłużenia, a do tego ma wystarczająco pieniędzy na wymagany przez bank wkład własny. Ponadto, w trosce o możliwość zaciągnięcia kredytu w przyszłości, w poprzednich latach familia korzystała z kart kredytowych czy pożyczek, które sumiennie spłaciła budując w ten sposób wiarygodność w oczach banków.

Bardzo ważne jest też to, że pytamy banki o to jaki kredyt zaproponowałyby osobom, które chcą zadłużyć się na 30 lat. Jest to kluczowe w kontekście nowych regulacji rekomendacji S wydanej przez Komisję Nadzoru Finansowego. W myśl jej zapisów banki powinny przekonywać Polaków, aby zadłużali się na nie dłużej niż 25 lat. Nawiasem mówiąc przeciętnie właśnie na taki okres rodacy się zadłużają. A co jeśli ktoś będzie mimo wszystko chciał hipotekę na lat 30 czy 35? Wtedy banki mają obowiązek badać zdolność kredytową tak, jakbyśmy zaciągali kredyt na 25 lat. W praktyce oznacza to po prostu, że dostaniemy mniejszy kredyt niż przed wejściem w życie wspomnianych regulacji.

Z ankiety przeprowadzonej przez HRE Investments wynika, że szczególnie w bankach, które proponowały w poprzednich miesiącach wysokie kwoty, doszło do wyraźnej korekty. Patrząc jednak na ofertę przeciętnego banku nowe zapisy rekomendacji nie są wcale rewolucyjne i podobne w skutkach regulacje banki musiały zacząć implementować już wcześniej.

REKLAMA

Zmiana ta wpisuje się bowiem w zjawisko, które obserwujemy już mniej więcej od początku roku. Wtedy nasza przykładowa rodzina mogła pożyczyć na zakup mieszkania nawet ponad 750 tysięcy złotych. Z miesiąca na miesiąc kwota te jednak topniała. Pewnie też dlatego pełna implementacja nowych zapisów rekomendacji Komisji Nadzoru Finansowego wraz z nastaniem lipca tak naprawdę niewiele zmieniła w sytuacji naszej familii. Bez wątpienia wpływ byłby wyższy gdybyśmy rozważali zadłużenie na 35 lat. Wtedy faktycznie jeśli w ramach badania zdolności kredytowej do 25 lat ograniczony zostałby okres kredytowania, to i możliwa do pożyczenia kwota mogłaby stopnieć nawet o 20-25%.

Kredyt ponad 100 razy wyższy niż zarobki

Oczywiście wiele zależy od tego w jakim banku zaciągalibyśmy dług. Oferty pomiędzy instytucjami potrafią się bowiem znacznie różnić – zarówno pod względem wymagań odnośnie wkładu własnego, jak i wysokości opłat wstępnych czy finalnego oprocentowania kredytu.

|

Zdolność kredytowa 3-os. rodziny z dochodem 8024 zł netto |

|||

|

Nazwa Banku |

Maksymalna zdolność kredytowa |

RRSO zapropono-wanego kredytu |

Maksymalna część ceny mieszkania, którą bank może kredytować |

|

Bank Pekao |

777 000 zł |

3,81% |

90% |

|

Bank Millennium |

773 000 zł |

2,38% |

90% |

|

ING |

770 848 zł |

2,86% |

80% |

|

BNP Paribas |

770 155 zł |

3,30% |

80% |

|

Santander |

725 596 zł |

2,61% |

90% |

|

BOŚ Bank* |

724 833 zł |

2,13% |

80% |

|

Credit Agricole |

673 927 zł |

2,96% |

90% |

|

Alior Bank S.A. |

662 656 zł |

3,46% |

90% |

|

Citi Handlowy |

645 737 zł |

2,35% |

80% |

|

PKO Bank Hipoteczny |

627 600 zł |

2,92% |

90% |

|

PKO Bank Polski |

627 600 zł |

2,92% |

90% |

|

* specjalna oferta przeznaczona dla nieruchomości o wysokiej charakterystyce energetycznej lub instalacjami OZE |

|||

|

Opracowanie HRE Investments na podstawie danych przesłanych przez banki (termin nadsyłania ankiet 12 lipca 2021 r.) |

|||

Spójrzmy więc jakie oferty przygotowały banki dla naszej przykładowej rodziny. Największy dług zaproponowały banki Pekao, Millennium, ING i BNP Paribas. W nich nasza przykładowa rodzina mogłaby pożyczyć około 770-780 tysięcy złotych na zakup mieszkania. W dwóch ostatnich instytucjach z tej grupy lipcowy wynik jest o kilkadziesiąt tysięcy niższy niż w czerwcu. Odwrotne zjawisko zauważyliśmy za to w Millenium, gdzie pomiędzy lipcem i czerwcem zdolność mocno wzrosła.

Najmniej rodzina mogłaby za to pożyczyć w PKO czy Citi. Wciąż jednak te instytucje też proponują całkiem solidną kwotę około 630-640 tys. złotych. Najtańszy kredyt zaproponował za to BOŚ, ale jest to oferta specjalna kierowana do osób, które chcą mieć energooszczędną nieruchomość.

Pensje mogą rosnąć szybciej niż raty

Przedstawione kwoty pokazują maksymalną zdolność kredytową zadeklarowaną przez banki. To znaczy, że jest to maksymalna kwota, na jaką w instytucjach tych nasza przykładowa rodzina mogłaby się zadłużyć. Oczywiście wszyscy powinni podchodzić do zadłużania w sposób roztropny. Bankom wstrzemięźliwość narzuca regulator, a Polakom wspomnianą wstrzemięźliwość powinien narzucać zdrowy rozsądek.

Wszystko ze względu na spodziewane podwyżki stóp procentowych. Gdy te pójdą w górę, to i raty złotowych kredytów mieszkaniowych wzrosną. Z dzisiejszych notowań kontraktów terminowych wynika, że na taki ruch przyjdzie nam poczekać nie dłużej niż rok. Przy tym rynek spodziewa się podwyżki raczej symbolicznej, która może podnieść ratę o zaledwie kilka – kilkanaście złotych w przeliczeniu na każde 100 tysięcy pożyczonego kapitału. W dłuższej pespektywie dzisiejsze prognozy sugerują, na przykład że raty w ciągu 3 lat wzrosną o 15-20%.

Kredyty mieszkaniowe - lipiec 2021 r.

Podwyżka spora, ale powinna być do udźwignięcia – szczególnie jeśli uwzględnimy najnowsze prognozy banku centralnego. Sugerują one, że w podobnej perspektywie czasowej przeciętne wynagrodzenie w Polsce może wzrosnąć o 26%. Mówimy tu o tym o ile powinniśmy więcej zarabiać na koniec 2023 roku względem sytuacji z 2020 roku. I choć te przewidywania mogą być dla wielu osób krzepiące, to roztropnie byłoby tak zarządzać domowym budżetem, aby być gotowym też na realizację mniej optymistycznych scenariuszy.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA