Zakup mieszkania na kredyt prawie połowę tańszy niż najem

REKLAMA

REKLAMA

- Czynsze najmu zaczęły spadać ...

- ... ale mieszkanie na kredyt prawie o połowę tańsze niż wynajem

- Nie każdego stać na zakup

- Czynsze rosną, a raty potrafią spadać

- Za oceanem raty są bajecznie stałe

Czynsze najmu zaczęły spadać ...

Ostatnie perturbacje na rynku mieszkaniowym spowodowały, że czynsze najmu mieszkań, po latach wzrostów, zaczęły spadać. Czy to znaczy, że najem okazał się rozwiązaniem tańszym niż zakup? W żadnym wypadku, bo przecież w międzyczasie raty złotowych kredytów mieszkaniowych także spadły - i to do najniższego poziomu w historii.

REKLAMA

REKLAMA

... ale mieszkanie na kredyt prawie o połowę tańsze niż wynajem

Najłatwiej zobrazować to na przykładzie. Załóżmy, że mamy taki komfort, że możemy wybrać – kupujemy 50-metrowe mieszkanie w Warszawie albo stajemy się najemcą takiego lokum. Za najem takiej nieruchomości w stolicy trzeba zapłacić przeciętnie około 1,7-1,8 tys. złotych miesięcznie plus opłaty administracyjne i media – sugerują dane NBP czy Numbeo.

Dla porównania chcąc kupić takie lokum na kredyt z 20-proc. wkładem własnym w ramach 30-letniego długu trzeba liczyć się z ratą na poziomie około 1650 złotych miesięcznie z czego w pierwszej racie na spłatę odsetek poszłoby mniej niż 950 złotych, a reszta przeznaczona byłaby na spłatę kapitału. Ta druga część w sensie księgowym nie jest więc kosztem, bo obniżyła zadłużenie wobec banku i podnosi majątek netto kredytobiorcy.

W efekcie odsetki od kredytu w naszym przykładzie pochłonęłyby prawie o połowę mniej niż czynsz najmu. Polska nie jest pod tym względem przypadkiem odosobnionym. Z danych zebranych przez HRE Investments wynika, że w prawie wszystkich krajach europejskich najem po prostu mniej się opłaca.

REKLAMA

Nie każdego stać na zakup

Niestety wybór pomiędzy najmem i własnością przeważnie nie jest aż tak prosty i komfortowy. Aby kupić mieszkanie na kredyt trzeba posiadać wkład własny (co najmniej 10-20% ceny), pieniądze na pokrycie kosztów transakcyjnych (co najmniej 2-6% ceny) oraz środki na wykończenie, wyposażenie lub chociaż odświeżenie lokalu (od kilku procent ceny wzwyż). Do tego potencjalny nabywca musi posiadać w oczach banków zdolność kredytową.

Najemca ma tu znacznie łatwiejszą sytuację – wystarczy aby oprócz czynszu wpłacił właścicielowi kaucję (zazwyczaj jednomiesięczny czynsz). Niektórzy właściciele mogą nawet nie spytać o zawód czy osiągane przez najemcę dochody. I tyle. Przewagą najmu jest też to, że jeśli w mieszkaniu żywota dokona pralka czy lodówka, to jeśli nie zepsuł jej lokator, koszty naprawy czy wymiany poniesie właściciel. To właściciel raz na dłuższy czas powinien też zadbać o modernizację lokalu. Z drugiej strony np. odmalowanie zabrudzonych ścian po okresie najmu, powinno być już obowiązkiem najemcy. I choć te dodatkowe koszty są zauważalne, to w żadnym wypadku nie powinny zmienić faktu, że droga do własności jest rozwiązaniem znacznie bardziej racjonalnym niż najem.

Czynsze rosną, a raty potrafią spadać

A co jeśli kredyty podrożeją, a w związku z tym właściciel będzie musiał płacić wyższe raty? Prognozy sugerują, że w perspektywie najbliższych 10 lat jest to faktycznie prawdopodobny scenariusz. Raty za 2-3 lata powinny być wyższe niż dziś. Na podstawie dzisiejszych kontraktów terminowych na stopę procentową można nawet oszacować, że za 10 lat rynek spodziewa się takiego wzrostu poziomu stóp procentowych, że rata dzisiejszych kredytów może wzrosnąć o około 20-30%.

W dalszym ciągu nie niweluje to jednak przewagi własności nad najmem z kolejnej bardzo prostej przyczyny – czynsze najmu z czasem także rosną i to przeważnie bardziej niż mogą rosnąć raty kredytów. Dane GUS sugerują na przykład, że w Polsce w latach 2001 – 2020 czynsze wzrosły aż o 93%. Aby pokazać punkt odniesienia, to towary i usługi zdrożały w tym samym czasie o 47% (inflacja). Problem z tymi danymi jest taki, że niestety urząd statystyczny traktuje tu najem rynkowy i ten nierynkowy jednakowo i wrzuca wszystkie do jednego worka. Znajdują się w nim zarówno właściciele mieszkań na wynajem, których jest mniej, jak i znacznie liczniejsza grupa mieszkań należących do gmin czy TBS-ów. I choć pewne jest, że w ostatnich latach najem mocno zdrożał, to niestety dane GUS nie pokazują nam tego ile prywatni właściciele kazali sobie płacić za wynajmowane po stawkach rynkowych mieszkania czy domy.

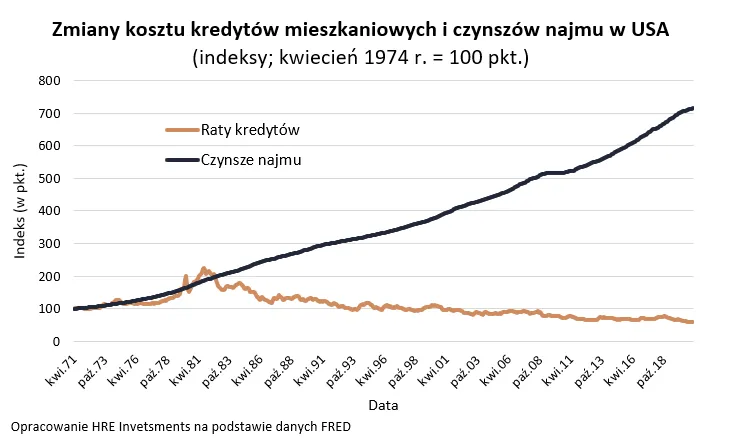

Jeśli więc kogoś nie przekonują dane z Polski, to zawsze radą służą te z USA. Jest to chyba najlepiej zbadany rynek nieruchomości na świecie. Dlatego tam też najłatwiej znaleźć bardzo różne informacje, które do tego sięgają daleko w przeszłość. Nie inaczej jest tym razem. Na stronach Rezerwy Federalnej USA znaleźć możemy więc dane na temat tego jak zmieniały się czynsze najmu, ale też takie, które pokazują jak zmieniał się koszt kredytu. Efekt? Podczas gdy w latach 1971-2021 czynsze najmu wzrosły o 615%, to koszt kredytu fluktuował i dziś jest o 40% niższy niż w punkcie startowym. Przy tym mieliśmy też do czynienia z epizodem znacznie wyższych cen kredytów. W skrajnym przypadku kredyty były o 125% droższe niż w punkcie startowym.

Nie ulega jednak wątpliwości, że w całym badanym okresie wzrost czynszów uderzył najemców po kieszeni ponad trzy razy dotkliwiej niż zmiany rat kredytów, z którymi mierzyli się właściciele. Jeśli przyjąć, że historia lubi się powtarzać, to trzeba mieć świadomość, że zdarzać się mogą sytuacje, w których osoby zadłużone będą okresowo ponosiły wyższe koszty posiadania mieszkania na własność niż najemcy. W ostatecznym rozrachunku to jednak właściciele mieszkań powinni za swoje mieszkania zapłacić znacznie mniej niż lokatorzy mieszkań na wynajem. Fakt, że najem z czasem coraz bardziej drożeje jest też kluczowy z punktu widzenia planów na przyszłość lub emeryturę – szczególnie jeśli nasza perspektywa jest taka, że za najem płacić trzeba będzie coraz więcej, a emerytura ma być jedynie ułamkiem zarobków z okresu aktywności zawodowej.

Za oceanem raty są bajecznie stałe

Na koniec niezbędne jest jednak jeszcze jedno słowo wyjaśnienia. W naszych obliczenia wzięliśmy pod uwagę amerykańskie dane na temat hipotek ze stałą stopą procentową (na 30 lat). Takich produktów w Polsce nie ma, dlatego warto mieć świadomość, czym one się różnią od przeciętnego kredytu mieszkaniowego zaciąganego w Polsce. Otóż nad Wisłą zaciągając kredyt musimy liczyć się z tym, że jego rata może rosnąć i spadać w ślad za decyzjami Rady Polityki Pieniężnej, która decyduje o poziomie stóp procentowych. Za oceanem natomiast zaciągając kredyt z 30-letnią stałą stopą procentową wiemy przez cały ten okres jaką ratę będziemy płacić i zmiany stóp procentowych przez Rezerwę Federalną nas nie obchodzą. No może obchodzą nas jedynie o tyle, że jeśli stopy procentowe pójdą w dół, to z dużym prawdopodobieństwem będziemy mogli zamienić posiadany kredyt na tańszy. Aby jednak zbliżyć amerykańskie realia do rodzimych potraktowaliśmy stałą stopę procentową tak jakby była zmienna. W praktyce więc w naszym przykładzie przewaga własności powinna być jeszcze bardziej jaskrawa niż wynika z załączonego wykresu.

Bartosz Turek, główny analityk HRE Investments

REKLAMA

REKLAMA